Консалтинг по управлению финансами (инвестициями) на предприятии

Составление инвестиционных проектов

Оказание консалтинговых услуг на фазах развития и роста предприятий малого бизнеса

Подготовка к налоговой проверки и ее сопровождение

Юридический консалтинг

Ценообразование на услуги консалтинговых компаний

По возможности избегать равных периодических платежей.[47]

История и основные виды деятельности предприятия

Анализ себестоимости услуг и структуры затрат

Анализ рентабельности услуг

Рекомендации по повышению эффективности деятельности консалтинговой организации ООО «Сибконсалтинг»

Специализации

Чекшин В.И. Экономическая оценка инвестиций/ Электросталь: Изд-во ЭПИ МИСиС, 2005

Навигация

Специализации

Роль услуг консалтинговых организаций в развитии инфраструктуры предприятий малого и среднего бизнеса

103559

знаков

12

таблиц

6

изображений

1. Специализации.

При выборе данной стратегии организация определяет узкий перечень консалтинговых услуг, профессионализм в оказании которых развивает в своей дальнейшей деятельности, тем самым прочно обосновываясь на небольшом сегменте рынка.

2. Диверсификации.

В данном случае предприятие постоянно осваивает новые виды консалтинговых услуг, расширяя сферу своего влияния на рынке.

Оба вида стратегий могут быть целесообразны при определенных условиях.

Несмотря на заявляемый широкий спектр консалтинговых услуг ООО «Сибконсалтинг» специализируется, в основном, на разработке бизнес-планов и инвестиционных проектов. Это обуславливается добротной подготовкой директора в данном направлении: он имеет диплом Томского Государственного университета о получении высшего образования по специальности «Разработка и реализация инвестиционных проектов». Тем не менее, вследствие данной специализации работа консалтинговой компании носит ярко выраженный сезонный характер и в значительной степени зависит от колебаний спроса на указанные виды консалтинговых услуг.

Таким образом, для организации представляется целесообразным расширить перечень предоставляемых услуг за счет привлечения новых специалистов или организации переподготовки уже имеющихся. В связи с этим, прогрессивным сдвигом является недавнее открытие консалтинговой фирмой дочерней организации ООО «Центр оценки и экспертиз», сотрудники которого состоят в членстве «Саморегулируемой межрегиональной ассоциации оценщиков».

Данную позитивную тенденцию, направленную на расширение перечня консалтинговых услуг, организации рекомендуется развивать в дальнейшей своей деятельности.

5) Организации целесообразно расширить услуги по бизнес-планированию за счет разработки бизнес-планов для вновь создаваемых организаций.

6) Рекомендуется рассмотреть возможность оказания услуг по аутстаффингу – виду аутсорсига, предполагающему выведение персонала за штат предприятия с последующим предоставлением этого же персонала предприятию по гражданско-правовому договору.

Заключение

Таким образом, рассмотрев теоретические аспекты консалтинговой деятельности и применив их к анализу деятельности консалтинговой фирмы ООО «Сибконсалтинг», можно прийти к выводу, что это типичная малая проектно-консалтинговая организация, отличающаяся высокой конкурентоспособностью, с характерными чертами, присущими предприятию по выпуску «интеллектуального продукта»: ориентированностью на спрос специфического рынка, особому строению организационной структуры по инновационно-командному типу, небольшим штатом сотрудников, узких специалистов.

Динамика оказываемых услуг последние два года имеет тенденцию на повышение, при этом она характеризуется сезонностью (неритмичностью оказания услуг). Затраты на стоимостную единицу оказанных услуг постепенно, но уменьшаются, основную их долю занимает фонд оплаты труда, что характеризует деятельность предприятия, как трудоемкую. Кроме того, все затраты относятся к условно-переменным, т.к. полностью зависят от объемов оказания услуг. Это обуславливается тем, что в структуре средств предприятия основные фонды занимают очень не значительную долю. Темп роста выручки от объемов услуг и прибыли незначительно, но все же превышает темп роста себестоимости.

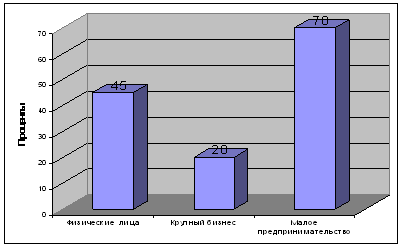

На предприятии отражается специфика рынка консалтинговых услуг, сложившаюся в Кемеровской области, где в структуре экономики преобладают крупные компании химической, угольной и металлургической промышленности, использующие консалтинговые услуги компаний Москвы и Санкт-Петербурга. Услуги мелких консалтинговых компаний, подобных ООО «Сибконсалтинг», востребованы предприятиями малого и среднего бизнеса, занимающихся, преимущественно оптовой и розничной торговлей (доля указанных фирм среди клиентов ООО «Сибконсалтинг» близка к 100%). Развитие юридических и финансовых услуг, наиболее пользующихся спросом у мелких предприятий, имеет в организации незначительные масштабы. Наибольшая доля в структуре услуг приходится на разработку инвестиционных проектов и бизнес-планов, что обуславливается высоким уровнем образования в данной области персонала, в частности, директора.

Конкурентное положение организации имеет значительный резерв для улучшения. Это может быть достигнуто за счет применения инновационных технологий при разработки проектов (применения методов мозгового штурма, оппонирующих групп, разработочных сессий и самостоятельного поиска), совершенствования организации продаж, проектной деятельности, оптимизации структуры оказываемых услуг за счет расширения их спектра, ориентации на решение проблем малого бизнеса, внедрения услуг по аутсорсингу.

Оптимизация структуры оказываемых услуг должна производиться с учетом рыночных тенденций. Наибольший спрос, по результатам исследований развития рынка консалтинговых услуг, поддерживается на юридический, налоговый, финансовый консалтинг. Именно на развитии данных направлений деятельности рекомендуется организации сосредоточить свои усилия. Это позволит диверсифицировать риски, связанные с падением спроса на разработку инвестиционных проектов, составляющих в структуре видов деятельности предприятия долю более 50%, негативные последствия которого организации представлялось возможным оценить в 2005 году, что приобретает еще большую актуальность в условиях экономического кризиса.

Список литературы

1. Гражданский Кодекса РФ

2. Методические указания по лицензированию платных юридических услуг, утв. Письмом Министерства юстиции от 27.12.1995г. №09-17-176-95

3. Методически рекомендации по оценке эффективности инвестиционных проектов, утв. Министерством Экономики, Министерством Финансов, госкомитетом по строительству, архитектурной и жилищной политике 21.06.1999 N ВК 477

4. Комплексная программа социально-экономического развития Кемеровской области, утв. Распоряжением Коллегии администрации Кемеровской области от 21.12.2005г. № 1415р

5. План действия по развитию частно-государственного партнерства Кемеровской области на 2007-2010г., утв. Распоряжением Коллегии администрации Кемеровской области от 20.12.2007г. № 1415р

6. Порядок представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденный Приказом МНС России от 02.04.2002 N БГ-3-32/169

7. Среднесрочная региональная целевая программа «Государственная поддержка малого предпринимательства в Кемеровской области», утв. Постановлением Коллегии администрации Кемеровской области от 26.10.2007г. №167

8. Среднесрочная региональная целевая программа государственной поддержки малого предпринимательства на 2008-2010г., утв.Постановлением Коллегии администрации Кемеровской области от 26.06.2007г. №167

9. Антонова М. Обоснуем расходы на консалтинг// Практическая бухгалтерия, 2007, N 10

10. Артемьева Т.А., Федоренко А.И. Бизнес-планирование инвестиционных проектов как основа реализации стратегии развития компании// Инвестиционный банкинг, 2007, N 4

11. Бахтин Б. Затраты на консалтинг// Финансовая газета. Региональный выпуск, 2007, N 10

12. Войко А. Типичные ошибки при составлении инвестиционных проектов// Финансовая газета. Региональный выпуск, 2007, №44

13. Данилюк А. Оценить невозможное// Консультант, 2007, №17

14. Жоголев А.А. Услуги консультантов: бухгалтерский и налоговый учет// Новое в бухгалтерском учете и отчетности, 2006, N 18

15. Королев С.А. Отчитываемся в электронном виде// "Единый налог на вмененный доход: бухгалтерский учет и налогообложение", 2008, N 2

16. Кузнецова М. Консалтинг по управлению программным обеспечением// Финансовая газета. Региональный выпуск, 2008, №14

17. Морозова О. Консалтинг в области автоматизации управления// Финансовая газета. Региональный выпуск, 2008, N 34

18. Пархоменко С. Внешний или внутренний// Управление персоналом, 2007, N 4

19. Плоскова А., Воронцов Д. Финансовый консалтинг// Финансовая газета. Региональный выпуск, 2008, N 13

20. Россол С.В. Как зарегистрировать фирму без риска// Консультант, 2006, N 7

21. Россол С.В. Риски консалтинговой деятельности// Предприниматель без образования юридического лица. ПБОЮЛ, 2007, N 9

22. Смирнова Н.Ю. Консалтинг для предпринимателя// Предприниматель без образования юридического лица. ПБОЮЛ, 2007, N 4

23. Тетелюхин И. Идеальный договор на оказание услуг консалтинга// Консультант, 2007, №15

24. Чекшин В.И. Экономическая оценка инвестиций/ Электросталь: Изд-во ЭПИ МИСиС, 2005.

25. http://ru.wikipedia.org/wiki/Консалтинг

26. [1] http://www.interface.ru/misc/conosp1.htm

27. [1] http://lidia831.narod.ru/page6.html

28. [1] http://www.management.com.ua/consulting/cons024-2.html

29. http://www.scckuzbass.ru/index.php?module=content&func=doc_view&id=209&fid=9

30. http://www.raexpert.ru/rankingtable/?table_folder=/consult/2007/tab5/

31. http://www.raexpert.ru/rankingtable/?table_folder=/consult/2007/tab4/

32. http://www.raexpert.ru/rankingtable/?table_folder=/consult/2007/tab2/

33. http://www.raexpert.ru/rankingtable/?table_folder=/consult/2007/tab9/

34. http://www.dist-cons.ru/modules/regjur/section3.html

35. http://www.taxsite.ru/services/tax-planning/#cratebiz

36. http://www.lexgroup.ru/rus/man-cons/

37. http://www.lexgroup.ru/rus/legal-consulting/

38. http://www.cfin.ru/consulting/service_val.shtml

39. http://www.cfin.ru/consulting/pricing.shtml

40. http://www.interface.ru/misc/conosp1.htm

41. http://www.cfin.ru/consulting/in_vs_out.shtml

42. http://www.e-kuzbass.ru/catalog/kuzbass/servicesStrahovyie_yuridicheskie _uslugi_konsalting/

43. http://r42.kadastr.ru/news/official_department/436902/

44. http://www.spravochki.ru/tel2007/549/15-8-0.html

45. http://www.cfin.ru/bandurin/article/sbrn07/22.shtml

46. http://www.cfin.ru/press/management/1998-5/13.shtml

47. http://www.expert.ru/printissues/siberia/2008/41/konsaltingovyi_rynok

_uslug_sib/

[1] http://ru.wikipedia.org/wiki/Консалтинг

[2] http://www.interface.ru/misc/conosp1.htm

[3] http://lidia831.narod.ru/page6.html

[4] http://www.management.com.ua/consulting/cons024-2.html

[5] http://www.scckuzbass.ru/index.php?module=content&func=doc_view&id=209&fid=9

[6] Тетелюхин И. Идеальный договор на оказание услуг консалтинга// Консультант, 2007, №15

[7] Плоскова А., Воронцов Д. Финансовый консалтинг// Финансовая газета. Региональный выпуск, 2008, N 13

[8] http://www.raexpert.ru/rankingtable/?table_folder=/consult/2007/tab5/

[9] Войко А. Типичные ошибки при составлении инвестиционных проектов// Финансовая газета. Региональный выпуск, 2007, №44

Похожие работы

... , а также уровень процентной ставки для каждого конкретного клиента. Кроме того, применение скоринговых схем повышает скорость обработки информации и увеличивает рентабельность кредитования малого и среднего бизнеса. Поэтому в условиях нарастающей конкуренции главной задачей становится создание собственных/адаптация уже существующих систем скоринга. Использование скоринга, в основе которого лежит ...

... в последние годы в Республике Казахстан предпринимательство получило динамичное развитие. В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах. Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства. Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в ...

... тенге, но общий эффект обещает быть положительным за счет роста белых зарплат. Заключение Дипломная работа посвящена исследованию проблем налогообложения предприятий малого и среднего бизнеса в Республике Казахстан. В первой главе дипломной работы проведено исследование теоретических основ налогообложения субъектов малого и среднего бизнеса. Под предпринимательством в Республике ...

... болезненно острой после вступления России в ВТО. Решить её могут точные меры микроэкономической политики, нацеленные, прежде всего, на развитие существующих сильных сторон хозяйственного комплекса. 3. Совершенствование форм и методов поддержки малого и среднего бизнеса и определение приоритетов его 3.1 Совершенствование методов государственной поддержки малого и среднего бизнеса В ...

0 комментариев