Консалтинг по управлению финансами (инвестициями) на предприятии

Составление инвестиционных проектов

Оказание консалтинговых услуг на фазах развития и роста предприятий малого бизнеса

Подготовка к налоговой проверки и ее сопровождение

Юридический консалтинг

Ценообразование на услуги консалтинговых компаний

По возможности избегать равных периодических платежей.[47]

История и основные виды деятельности предприятия

Анализ себестоимости услуг и структуры затрат

Анализ рентабельности услуг

Рекомендации по повышению эффективности деятельности консалтинговой организации ООО «Сибконсалтинг»

Специализации

Чекшин В.И. Экономическая оценка инвестиций/ Электросталь: Изд-во ЭПИ МИСиС, 2005

Навигация

Анализ себестоимости услуг и структуры затрат

Роль услуг консалтинговых организаций в развитии инфраструктуры предприятий малого и среднего бизнеса

103559

знаков

12

таблиц

6

изображений

2.3 Анализ себестоимости услуг и структуры затрат

Себестоимость услуг представляет собой стоимостную оценку используемых в процессе оказания услуг ресурсов: энергии, основных фондов, трудовых ресурсов, а также других затрат.

Для целей анализа используются следующие показатели затрат:

- полная себестоимость товарной услуг – это совокупность затрат живого и овеществленного труда на весь объем оказанных услуг;

- себестоимость услуг за отчетный год – это удельные затраты на оказание услуг;

- затраты на рубль оказанных услуг – это удельные затраты на единицу услуг в стоимостном выражении.

Кроме этого, рассматривается структура затрат в абсолютном и относительном выражении с указанием темпа роста и средних значений всех показателей.

Результаты анализа динамики и структуры затрат представлены в таблице 2.3.1.

Таблица 2.3.1 Анализ динамики и структуры затрат

| Показатели | 2003 | 2004 | 2005 | 2006 | 2007 | Средний показатель |

| 1. Выручка за год, руб. | 1523200 | 2059808 | 547240 | 1339400 | 1598144 | 1413558,4 |

| темп роста | 135,23% | 26,57% | 244,76% | 119,32% | 131,47% | |

| 2. Полная себестоимость услуг, руб. | 1141816 | 1544275 | 412864 | 1004148 | 1197694 | 1060159,4 |

| темп роста | 135,25% | 26,74% | 243,22% | 119,27% | 131,12% | |

| 3. Затраты на рубль оказанных услуг, коп. | 0,7496 | 0,7497 | 0,7544 | 0,7497 | 0,7494 | 0,750582052 |

| темп роста | 100,01% | 100,63% | 99,37% | 99,96% | 99,99% | |

| Структура затрат | ||||||

| 1. Фонд оплаты труда, руб. | 990080 | 1338875,2 | 355706 | 870610 | 1038793,6 | 918812,96 |

| процент от себестоимости | 86,71% | 86,70% | 86,16% | 86,70% | 86,73% | 86,60% |

| темп роста | 135,23% | 26,57% | 244,76% | 119,32% | 131,47% | |

| 2. Связь | 13473,42 | 20384,43 | 4004,7808 | 8133,5988 | 11737,40 | 11546,727 |

| процент от себестоимости | 1,18% | 1,32% | 0,97% | 0,81% | 0,98% | 1,05% |

| темп роста | 151,29% | 19,65% | 203,10% | 144,31% | 129,59% | |

| 3. Транспорт | 16784,69 | 16214,88 | 4706,64 | 10141,89 | 8503,62 | 11270,35 |

| процент от себестоимости | 1,47% | 1,05% | 1,14% | 1,01% | 0,71% | 1,08% |

| темп роста | 96,61% | 29,03% | 215,48% | 83,85% | 106,24% | |

| 4. Канцелярия | 13359,24 | 16369,315 | 4004,7808 | 8936,9172 | 12456,01 | 11025,2555 |

| процент от себестоимости | 1,17% | 1,06% | 0,97% | 0,89% | 1,04% | 1,03% |

| темп роста | 122,53% | 24,47% | 223,16% | 139,38% | 127,38% | |

| 5. налоги | 91392 | 123588,48 | 32834,4 | 80364 | 95888,64 | 84813,504 |

| процент от себестоимости | 8,00% | 8,00% | 7,95% | 8,00% | 8,00% | 7,99% |

| темп роста | 135,23% | 26,57% | 244,76% | 119,32% | 131,47% | |

| 6. Прочие затраты | 16784,69 | 28877,94 | 11601,47 | 26007,43 | 30421,42 | 22738,598 |

| процент от себестоимости | 1,47% | 1,87% | 2,81% | 2,59% | 2,54% | 2,26% |

| темп роста | 172,05% | 40,17% | 224,17% | 116,97% | 138,34% | |

Как видно из данных таблицы, динамика объема оказанных услуг в стоимостном выражении соответствует динамике затрат на оказание услуг, причем темпы роста затрат меньше темпов роста услуг, в среднем, на 0,35% (131,47% – 131,12%). В результате наблюдается снижение затрат на рубль оказанных услуг, в среднем, на 0,01% ежегодно, что свидетельствует о повышении эффективности деятельности предприятия.

По данным таблицы, можно отметить, что наибольшую долю затрат занимает фонд оплаты труда, что является естественным для предприятия, выпускающего «интеллектуальный продукт». Размер ФОТ представлен в виде фиксированного процента от выручки и не зависит от других факторов.

Второе место по проценту в себестоимости занимают налоги, на которые приходится 6% от выручки предприятия «Сибконсалтинг». Их размер также не зависит от других внешних и внутренних факторов.

Динамика затрат связи и транспорта зависит от объема работы на предприятии и от величины тарифов организаций обслуживания. Минимальная доля от себестоимости этих видов затрат приходится на 2006 год (0,81% и 1,01%, соответственно). Затраты на канцелярию имеют похожую динамику (минимальный процент от себестоимости также приходится на 2006 год – 0,89%). Это явление вызвано активно поддерживаемой в то время сотрудниками предприятия «Сибконсалтинг» политикой экономии.

Динамика доли от себестоимости прочих затрат, наоборот, достигает максимума в 2006 году, что было вызвано в данный период большим объемом незапланированных расходов.

На предприятии «Сибконсалтинг» не существует типичного для других организаций разделения затрат на условно-постоянные и условно-переменные, т.к. величина всех вышеперечисленных расходов предприятия зависит от объема выручки (даже затраты на ФОТ и налоги), т.е. все они являются условно-переменными.

2.4 Анализ штата сотрудников и их функциональных обязанностей

В настоящее время на предприятии «Сибконсалтинг» штат сотрудников состоит из пяти человек.

Романов Александр Вячеславович, занимающий в настоящее время должность директора предприятия, закончил в 2000 году обучение на дневном отделении экономического факультета Кемеровского государственного университета по специальности «Маркетинг» с отличием.

Директор, согласно уставу предприятия, имеет следующие функциональные обязанности:

1. без доверенности действует от имени Общества;

2. выдает доверенности на право представительства от имени Общества, в том числе доверенности на право передоверия;

3. обеспечивает выполнение текущих и перспективных задач;

4. издает приказы о назначении на должности работников Общества, об их переводе и увольнении, применяет меры поощрения и дисциплинарные взыскания;

5. принимает решения и издает приказы по оперативным вопросам деятельности Общества, обязательные для исполнения работниками Общества;

6. осуществляет подготовку необходимых материалов и предложений для рассмотрения общим собранием и обеспечивает исполнение принятых им решений.

Помимо вышеперечисленных основных функций, учитывая спектр видов деятельности предприятия в текущий период, Романов Александр Вячеславович в лице директора также обеспечивает реализацию следующих операций:

1. разработка и содействие в финансировании инвестиционных проектов;

2. контроль и мониторинг реализации инвестиционных проектов;

3. работа с органами областных и городских администраций по Кемеровской области;

4. работа с клиентами;

5. подготовка, заключение и техническое сопровождение договоров.

Хорозов Дмитрий Вячеславович, занимающий в настоящее время должность финансиста-аналитика, закончил в 2001 году экономический факультет Кемеровского технологического института пищевой промышленности по специальности «Экономика и управление на предприятия». В соответствии с должностью, он имеет следующие функциональные обязанности:

1. Разработка и обоснование экономических планов предприятия в среднесрочном и краткосрочном периодах;

2. Расчет себестоимости выполняемых заказов с последующим выведением согласованной с директором цены выполняемого по заказу проекта;

3. Расчет и обоснование экономических показателей инвестиционных проектов и бизнес-планов;

4. Анализ движения денежных средств, дебиторской и кредиторской задолженности, организации оперативного учета и планирования затрат;

5. Разработка проектно-сметной документации в соответствии с законодательством РФ, действующими нормами и стандартами;

6. Проведение общего аудита маркетинговых возможностей фирмы, сегментации клиентов, SWOT-анализа и других видов маркетинговых исследований;

Василькова Юлия Дмитриевна, занимающая в настоящее время должность главного бухгалтера, закончила в 2003 году экономический факультет Кузбасского государственного технического университета по специальности «Бухгалтерский учет и аудит». Главный бухгалтер имеет следующие функциональные обязанности:

1. Осуществление организации бухгалтерского учета, финансово-хозяйственной деятельности предприятия и контроль за сохранностью собственности;

2. Руководство разработкой и осуществлением мероприятий, направленных на соблюдение государственной и финансовой дисциплины;

3. Организацией учета поступающих денежных средств, товаро-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета их движения, учет издержек производства и обращения, исчисление смет расходов, результатов хозяйственной деятельности предприятия, его расчетных и кредитных операций;

4. Обеспечение контроля за законностью, своевременностью и правильностью оформления документов, составлением экономически обоснованных калькуляций себестоимости оказываемых услуг, расчетами по зарплате, отчислением платежей в бюджеты всех уровней;

5. Персонифицированный учет персонала предприятия.

Гусев Алексей Геннадьевич, занимающий в настоящее время должность консультанта по техническим вопросам, закончил в 1998 году шахтостроительный факультет Кузбасского государственного технического университета по специальности «Промышленное и гражданское строительство». В соответствии с должностью, Гусев Алексей Геннадьевич, выполняет следующие функциональные полномочия:

1. Консультация работников предприятия при разработке проектно-сметной документации и технического обоснования проектов;

2. Содействие работникам предприятия в составлении бизнес-планов и инвестиционных проектов, в которых предусматриваются строительные или ремонтные работы;

3. Помощь в оценке производственных мощностей, стоимости основных средств (здания, оборудование), незавершенного строительства предприятия-заказчика;

4. Отслеживание цен на строительные и ремонтные работы и стройматериалы;

5. Консультации по иным техническим вопросам

Толошманова Наталья Валерьевна, занимающая в настоящее время должность консультанта по юридическим вопросам, закончила в 2001 году юридический факультет Кемеровского государственного университета по специальности «Юриспруденция». В функциональные полномочия Толошмановой Натальи Валерьевны входит:

1. Консультации сотрудников предприятия по юридическим вопросам при составлении бизнес-планов и инвестиционных проектов;

2. Содействие главному бухгалтеру в выполнении норм законодательства при организации и ведении бухгалтерского учета;

3. Помощь сотрудникам в области финансового законодательства при реализации других видов деятельности предприятия;

4. Отслеживание законодательства в области финансов, ведения бухгалтерского учета, налогообложения;

5. Консультации по иным юридическим вопросам.

2.5 Анализ финансовых результатов деятельности предприятия

2.5.1 Анализ выручки от оказания услуг и балансовой прибыли

Деятельность предприятия «Сибконсалтинг» предполагает получение прибыли только от основных видов деятельности. Оценить динамику прибыли, себестоимости, выручки и их соотношения можно с помощью следующей таблицы.

Таблица 2.5.1.1 Динамика прибыли, выручки и себестоимости услуг

| Показатели | 2003 | 2004 | 2005 | 2006 | 2007 | Среднее значение |

| 1. Выручка, руб. | 1523200 | 2059808 | 547240 | 1339400 | 1598144 | 1413558,4 |

| Отклонение, руб. | 536608 | -1512568 | 792160 | 258744 | 18736 | |

| Темп роста | 135,23% | 26,57% | 244,76% | 119,32% | 131,47% | |

| 2. Себестоимость, руб. | 1141816 | 1544275 | 412864 | 1004148 | 1197694 | 1060159,4 |

| Отклонение, руб. | 402459 | -1131411 | 591284 | 193546 | 13969,5 | |

| Темп роста | 135,25% | 26,74% | 243,22% | 119,27% | 131,12% | |

| Прибыль от основных видов деятельности, руб. | 380800 | 514952 | 136810 | 334850 | 399536 | 353389,6 |

| Отклонение, руб. | 134152 | -378142 | 198040 | 64686 | 4684 | |

| Темп роста | 135,23% | 26,57% | 244,76% | 119,32% | 131,47% |

Данные таблицы свидетельствуют о значительном спаде прибыли, выручки и себестоимости услуг на предприятии в 2005 году, после чего вновь следовало повышение значений этих показателей. Таким образом, в 2007 году объем прибыли, выручки и себестоимости услуг превысил первоначальный уровень в 2003 году.

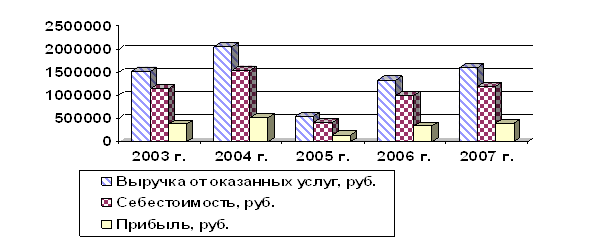

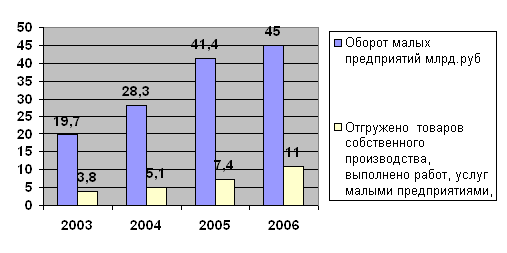

Для более наглядного сравнения пропорций изменения показателей выручки, прибыли и себестоимости услуг следует проанализировать следующий рисунок.

Рис.2.5.1.1. Динамика выручки, себестоимости и прибыли от объемов оказания услуг.

Таким образом, можно отметить, что темпы изменения прибыли, выручки и себестоимости практически совпадают: средний ежегодный прирост прибыли и выручки составляет 31,47%, себестоимости – 31,12%. Данный факт доказывает оптимальность полученного соотношения и постоянство цен на такой фактор производства, как труд, составляющий около 86% от себестоимости услуг.

Похожие работы

... , а также уровень процентной ставки для каждого конкретного клиента. Кроме того, применение скоринговых схем повышает скорость обработки информации и увеличивает рентабельность кредитования малого и среднего бизнеса. Поэтому в условиях нарастающей конкуренции главной задачей становится создание собственных/адаптация уже существующих систем скоринга. Использование скоринга, в основе которого лежит ...

... в последние годы в Республике Казахстан предпринимательство получило динамичное развитие. В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах. Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства. Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в ...

... тенге, но общий эффект обещает быть положительным за счет роста белых зарплат. Заключение Дипломная работа посвящена исследованию проблем налогообложения предприятий малого и среднего бизнеса в Республике Казахстан. В первой главе дипломной работы проведено исследование теоретических основ налогообложения субъектов малого и среднего бизнеса. Под предпринимательством в Республике ...

... болезненно острой после вступления России в ВТО. Решить её могут точные меры микроэкономической политики, нацеленные, прежде всего, на развитие существующих сильных сторон хозяйственного комплекса. 3. Совершенствование форм и методов поддержки малого и среднего бизнеса и определение приоритетов его 3.1 Совершенствование методов государственной поддержки малого и среднего бизнеса В ...

0 комментариев