Бюджетная система и бюджетное устройство

Принципы формирования государственного бюджета

Использование государственного бюджета

Проблемы бюджетного дефицита и государственного долга

Федеральный закон от 24 июля 2007 г. N 198-ФЗ "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"

Навигация

Принципы формирования государственного бюджета

Государственный бюджет: формирование и использование

53947

знаков

2

таблицы

0

изображений

2.1 Принципы формирования государственного бюджета

Бюджетные доходы и расходы разнообразны. Рассмотрим их на примере федерального бюджета Российской Федерации.

Для составления отчетов об исполнении бюджетов всех уровней бюджетной системы Российской Федерации используется единая бюджетная классификация РФ.

Бюджетная классификация - это группировка доходов и расходов бюджетов всех уровней, а также источников покрытия дефицита этих бюджетов с присвоением объектам классификации группировочных кодов. Такая классификация является единой для бюджетов всех уровней и утверждается федеральным законом. Она имеет важное значение, так как используется:

- для составления, утверждения и исполнения бюджета;

- контроля за выделением и использованием бюджетных средств;

- обеспечения сопоставимости показателей бюджетов всех уровней;

- составления консолидированных бюджетов всех уровней.

Министерство финансов РФ утвердило "Указания о порядке применения бюджетной классификации РФ" своим приказом от 25 мая 1999 г. № 38н. По новой бюджетной классификации государственный бюджет состоит из четырех блоков: "доходы", "расходы", "финансирование бюджета" и "государственный долг".

Основные принципы бюджетной классификации полностью вошли в Бюджетный кодекс РФ (гл. 4), согласно которому бюджетная классификация включает:

- классификацию доходов бюджетов РФ;

- функциональную классификацию расходов бюджетов РФ;

- ведомственную классификацию расходов федерального бюджета;

- экономическую классификацию расходов бюджетов РФ;

- классификацию источников внутреннего финансирования дефицитов бюджетов РФ;

- классификацию источников внешнего финансирования дефицита федерального бюджета;

- классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

- классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ.

Государственные внебюджетные фонды - это денежные средства государства, имеющие целевое назначение и не включенные в госбюджет, а поступающие в государственные социальные фонды, наполнение которых производится посредством сбора Единого социального налога (ЕСН). В настоящее время в России действуют три внебюджетных фонда: Пенсионный фонд РФ (ПФ), Фонд социального страхования (ФСС) и фонды обязательного медицинского страхования (федеральный и территориальные) — ФОМС. Эти фонды формируются посредством начислений на фонды оплаты труда юридических лиц.

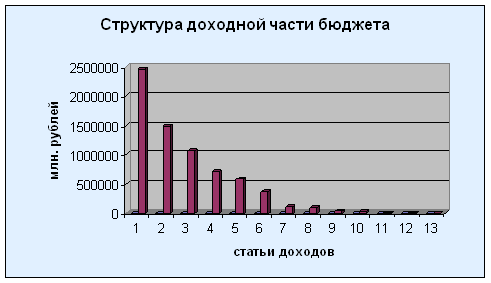

Согласно действующей бюджетной классификации все доходы бюджтов делятся на следующие виды (рисунок 1):

Рисунок 1: Доходы бюджета.

1. Налоговые доходы, которые включают в себя (ст.41 БК РФ):

- прямые налоги на прибыль, доход, прирост капитала;

- налоги, взимаемые в зависимости от фонда оплаты труда;

- налоги на товары и услуги;

- налоги на имущество;

- платежи за использование природных ресурсов;

- налоги на внешнюю торговлю и внешнеэкономические операции;

- прочие налоги, сборы и пошлины.

Налоговые доходы формируют основную часть бюджетных поступлений - от 70 до 95% доходов бюджета в разных странах и в различные временные периоды. Налоговые доходы включают поступления закрепленных за данным бюджетом собственных налогов и причитающиеся данному уровню бюджета части регулирующих доходов (т.е. налогов, по которым устанавливаются нормативы отчислений в процентах в бюджеты разных уровней).

2. Неналоговые доходы (ст. 41 БК РФ):

- доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления;

- средства, полученные в результате применения мер гражданско-правовой, административной, уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

- доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы РФ, за исключением бюджетных ссуд и бюджетных кредитов;

- иные неналоговые доходы (прибыль Банка России, доходы от внешнеэкономической деятельности).

3. К безвозмездным поступлениям относятся (ст. 41 БК РФ):

- дотации из других бюджетов бюджетной системы Российской Федерации;

- субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

- субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

- иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

- безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Доходы зачисляются на счета органов Федерального казначейства для их распределения в соответствии с нормативами, установленными Бюджетным кодексом, между федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами, а также бюджетами государственных внебюджетных фондов в случаях, предусмотренных законодательством Российской Федерации.

Органы Федерального казначейства осуществляют в установленном Министерством финансов Российской Федерации порядке учет доходов, поступивших в бюджетную систему, и их распределение между бюджетами в соответствии с кодом бюджетной классификации Российской Федерации, указанным в расчетном документе на зачисление средств на счет.

Органы Федерального казначейства осуществляют перечисление указанных доходов на единые счета соответствующих бюджетов. Денежные средства считаются поступившими в доходы соответствующего бюджета только с момента их зачисления на единый счет этого бюджета.

Исполнение федерального бюджета по доходам является важной частью процесса исполнения федерального бюджета, поскольку финансирование расходов осуществляется по мере поступления доходов в бюджет. Следовательно, если доходы не поступают в полном объеме, то и расходы не могут быть профинансированы в соответствии с утвержденными бюджетными назначениями.

Похожие работы

... финансирования В любом бюджете доходы и расходы должны быть сбалансированы. Государственный бюджет вынужден отражать циклическое движение экономики и поэтому он не может быть сбалансированным. Государственный бюджет целесообразно балансировать с положительным сальдо ( от итал. Saldo – расчет) при подъеме и отрицательным – при спаде производства. Между тем типичен бюджет с отрицательным сальдо. ...

... и статистика, 1993.- C.219-220] 3. Инструменты налогового регулирования Налоговое регулирование осуществляется Министерством финансов, а его инструментом выступают федеральные налоги или некоторые из них. Размеры налоговых поступлений в государственный бюджет определяются содержанием инструментов налогового регулирования таких как: · налоги с продаж, · подоходные налоги, · акцизы, · ...

... над расходами. Образовавшийся остаток правительство может использовать при непредвиденных обстоятельствах, для долгосрочных выплат или перевести его в доход бюджета следующего года. Глава 2. Проблемы несбалансированности и сбалансированности государственного бюджета. Одним из важнейших вопросов государственных финансов является проблема бюджетного дефицита и ...

... принципов бюджетной системы РФ заключается в том, что они являются оценочными критериями для осуществления правильной бюджетной политики любого уровня бюджетной системы Российской Федерации Государственный бюджет 2005 года. 17 июня на заседании правительства были приняты основные параметры федерального бюджета на 2005 год, рассчитанные исходя из среднегодовой цены на нефть 26 долларов за ...

0 комментариев