Бюджетная система и бюджетное устройство

Принципы формирования государственного бюджета

Использование государственного бюджета

Проблемы бюджетного дефицита и государственного долга

Федеральный закон от 24 июля 2007 г. N 198-ФЗ "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"

Навигация

Федеральный закон от 24 июля 2007 г. N 198-ФЗ "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"

Государственный бюджет: формирование и использование

53947

знаков

2

таблицы

0

изображений

3.1 Федеральный закон от 24 июля 2007 г. N 198-ФЗ "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"

Начиная с 2007 г. Правительство РФ приступило к разработке прогнозов на три года и составлению бюджета на очередной год и последующие два года - с ежегодным отдалением "бюджетного горизонта" также на один год.

Такое нововведение позволяет закрепить намеченные перемены, сдерживает реализацию финансово не обеспеченных инициатив исполнительной и законодательной ветвей власти в процессе исполнения бюджета.

В 2007 году был впервые сформирован так называемый "трехлетний" бюджет на 2008 — 2010 гг. 24 июля 2007 года был подписан Федеральный закон № 198-ФЗ "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов". Он содержал основные характеристики бюджетов последующих трех лет.

Произошло изменение структуры доходов в части их распределения на нефтегазовые и ненефтегазовые доходы с определением размера нефтегазового трансферта, направляемого на расходы федерального бюджета, выделение в составе остатков федерального бюджета Резервного фонда и Фонда будущих поколений.

Появление одной из основных особенностей федерального бюджета на 2008-2010 годы вызвано сильной зависимостью экономики и бюджета от сырьевого сектора, которая создает серьезные макроэкономические риски.

Особая природа нефтегазовых доходов определяет необходимость специального режима управления ими, направленного на обеспечение долгосрочной макроэкономической стабильности. Ключевые задачи такого управления состоят в поддержании устойчивого уровня государственных расходов и частного потребления на длительном временном горизонте, а также предотвращении колебаний таких макроэкономических показателей как инфляция, обменный курс, величина государственного долга, процентные ставки на финансовых рынках.

В среднесрочном периоде прогнозируется снижение нефтегазовых доходов на 1,5% и увеличение ненефтегазовых доходов на 34,7%. Наибольший удельный вес в доходах федерального бюджета без учета нефтегазовых доходов продолжают занимать налог на прибыль организаций, налог на добавленную стоимость и акцизы. Уровень инфляции в 2008 году не должен превысить 7%, в 2009 году - 6,5%, в 2010 году - 6%.

Введение механизма Резервного фонда и Фонда будущих поколений направлено на сглаживание эффекта колебаний внешней конъюнктуры. Резервный фонд предназначен для обеспечения выполнения бюджетных обязательств в течение трех лет при снижении цены на нефть с 45 до 30 долл. США за баррель.

Значительная часть государственных непроцентных расходов будет направлена на повышение уровня жизни работников организаций бюджетной сферы, федеральных государственных служащих, военнослужащих и приравненных к ним лиц, пенсионеров. Продолжится реализация приоритетных национальных проектов. По сравнению с 2007 годом значительно увеличены расходы по разделу "Национальная экономика". В целях достижения устойчивого роста экономики будет обеспечена реализация проектов с применением новых механизмов государственно-частного партнерства с использованием средств Инвестиционного фонда РФ. Приоритетным направлением бюджетных расходов остается развитие транспортной инфраструктуры. Предусмотрено финансирование мер по поддержке авиастроения и судостроения.

3.2 Оценка исполнения федерального бюджета РФ в 2008 год

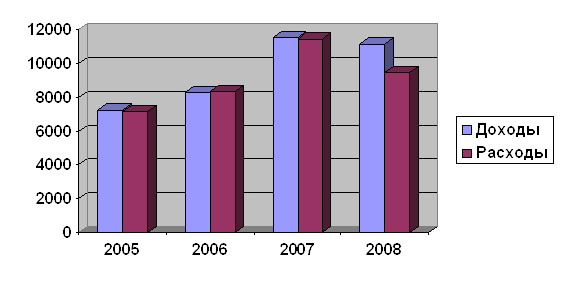

По предварительной оценке федеральный бюджет за январь - декабрь 2008 года исполнен (таблица 1):

- по доходам - в сумме 9 258,06 млрд. рублей, или 103,3% к общему объему доходов федерального бюджета, утвержденному Федеральным законом "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов" (в редакции Федерального закона от 22.07.2008 № 122-ФЗ) (далее – уточненный прогноз доходов);

- по кассовому исполнению расходов – 7 560,87 млрд. рублей, или 97,7% к уточненной росписи;

- профицит – 1 697,19 млрд. рублей;

- первичный профицит составил 1 849,83 млрд. рублей.

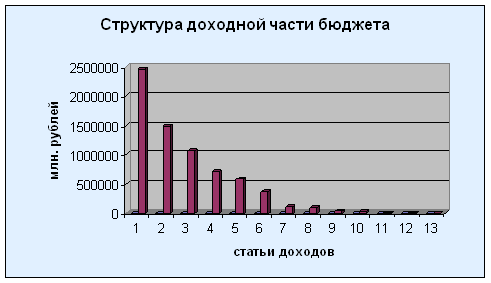

Доходы федерального бюджета за январь - декабрь 2008 года в разрезе федеральных органов исполнительной власти - администраторов доходов федерального бюджета, на которые приходятся максимальные объемы администрируемых доходов (таблица 2) :

Таблица 1: Оперативная информация об основных характеристиках федерального бюджета за 2008 год.

| Утверждено Федеральным законом "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов" (с изменениями) | Уточненная роспись (для доходов и источников - прогноз поступлений на 2008 год) | Кассовые исполнения за: | % кассового исполнения к: | ||

| январь-декабрь | годовым бюдж. назначениям | уточненной росписи | |||

| ДОХОДЫ | 8 965 735,6 | 8 965 735,6 | 9 258 061,0 | 103,3 | 103,3 |

| РАСХОДЫ | 7 021 926,9 | 7 737 812,8 | 7 560 873,5 | 107,7 | 97,7 |

| Процентные расходы | 187 855,0 | 157 355,0 | 152 641,4 | 81,3 | 97,0 |

| Непроцентные расходы | 6 834 071,9 | 7 580 457,8 | 7 408 232,1 | 108,4 | 97,7 |

| ДЕФИЦИТ (-), ПРОФИЦИТ (+) | 1 943 808,7 | 1 227 922,8 | 697 187,5 | ||

Таблица 2: Оперативная информация об объёмах поступлений доходов Федерального Бюджета за 2008 год.

| Прогноз поступлений доходов в федеральный бюджет на 2008 год | Кассовое исполнение за: | % кассового исполнения | |||||

| 9 месяцев | октябрь | ноябрь | декабрь | январь-декабрь | |||

| Налоги и другие платежи, администрируемые Федеральной налоговой службой | 4012794,1 | 3225464,7 | 437648 | 203693,6 | 205994,4 | 4072800,7 | 101,495382 |

| Налоги и платежи, администрируемые Федеральной таможенной службой | 4611754,7 | 3530038,1 | 470065,6 | 347135,1 | 337077,3 | 4684316,1 | 101,5734011 |

| Поступления, администрируемые Федеральным агентством по управлению государственным имуществом | 59045,9 | 46676,2 | 2602,7 | 2090,6 | 27778,3 | 79147,8 | 134,0445315 |

| Доходы федерального бюджета, администрируемые другими федеральными органами | 282 140,9 | 353 538,0 | 26 746,6 | 17 655,5 | 23 856,3 | 421 796,4 | 149,5 |

| ИТОГО ДОХОДОВ | 8965735,6 | 7 155717,0 | 937062,9 | 570574,8 | 594706,3 | 9 258061,0 | 103,3 |

Федеральной налоговой службой – в сумме 4 072,80 млрд. рублей, что составило 101,5% к прогнозным показателям доходов федерального бюджета на 2008 год;

- Федеральной таможенной службой – в сумме 4 684,32 млрд. рублей, что составляет 101,6% к прогнозным показателям доходов федерального бюджета на 2008 год;

- Федеральным агентством по управлению государственным имуществом - в сумме 79,15 млрд. рублей, или 134,0% к прогнозным показателям доходов федерального бюджета на 2008 год;

- Другими федеральными органами – в сумме 421,80 млрд. рублей, или 149,5% к прогнозным показателям доходов федерального бюджета на 2008 год.

По состоянию на 1 января 2008 года совокупный объем средств Стабилизационного фонда Российской Федерации составил 3 849,11 млрд. рублей.

Федеральным казначейством 30 января 2008 года осуществлено перечисление денежных средств в долларах США, евро и фунтах стерлингов на отдельные счета по учету средств Резервного фонда и Фонда национального благосостояния в долларах США, евро и фунтах стерлингов, соответственно.

Курсовая разница от переоценки остатков средств на счетах Стабилизационного фонда в иностранной валюте за период с 1 января 2008 года по 30 января 2008 года составила 2,69 млрд. рублей. Совокупный объем средств Стабилизационного фонда 30 января 2008 года составил 3 851,80 млрд. рублей.

По состоянию на 31 января 2008 года совокупный объем средств Резервного фонда составил 3 069,00 млрд. рублей (что соответствует 10% прогнозируемого на 2007 год объема ВВП, величина которого составляет 30 690,00 млрд. рублей согласно прогнозу социально-экономического развития Российской Федерации на 2008-2010 гг. от 18 апреля 2007 года), совокупный объем средств Фонда национального благосостояния составил 782,80 млрд. рублей.

В феврале 2008 года в Резервный фонд поступили доходы от размещения средств Стабилизационного фонда в сумме 28,63 млрд. рублей.

В августе 2008 года в соответствии с постановлением Правительства Российской Федерации от 17 декабря 2007 года № 892 "О проведении расчетов и перечислении средств в связи с формированием и использованием нефтегазовых доходов федерального бюджета, нефтегазового трансферта, средств Резервного фонда и Фонда национального благосостояния" на счет по учету средств федерального бюджета поступили нефтегазовые доходы федерального бюджета за июль 2008 года в размере 454,60 млрд. рублей. Часть указанных доходов в размере 26,77 млрд. рублей была направлена на финансовое обеспечение нефтегазового трансферта. При этом совокупный объем средств нефтегазовых доходов, направленных с начала 2008 года на формирование нефтегазового трансферта, достиг суммы 2 135,00 млрд. рублей, утвержденной Федеральным законом "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов" в качестве нормативной величины указанного трансферта. После формирования нефтегазового трансферта часть нефтегазовых доходов в размере 420,60 млрд. рублей была зачислена в Резервный фонд, что позволило довести совокупный объем фонда до его нормативной величины, установленной на 2008 год в сумме 3 500,00 млрд. рублей. Остальная часть средств нефтегазовых доходов федерального бюджета за июль 2008 года в размере 7,23 млрд. рублей была зачислена в Фонд национального благосостояния.

В сентябре 2008 года нефтегазовые доходы федерального бюджета за август 2008 года в размере 432,35 млрд. рублей были направлены на формирование Фонда национального благосостояния в полном объеме, поскольку совокупный объем Резервного фонда достиг своей нормативной величины.

Во исполнение постановления Правительства Российской Федерации от 29 декабря 2007 года № 955 "О порядке управления средствами Резервного фонда" в феврале - октябре 2008 года была приобретена и зачислена на соответствующие счета по учету средств Резервного фонда иностранная валюта на сумму 449,23 млрд. рублей в пропорции: 45% - доллары США; 45% - евро и 10% - фунты стерлингов.

В соответствии с постановлением Правительства Российской Федерации от 6 ноября 2008 года № 805 "О внесении изменений в Требования к финансовым активам, в которые могут размещаться средства Резервного фонда" Минфин России приступил к размещению средств Резервного фонда в долговые обязательства Международного валютного фонда (далее – МВФ). К долговым обязательствам МВФ относятся денежные средства в специальных правах заимствования, учитываемые им в связи с формированием и корректировкой резервной позиции Российской Федерации в МВФ в рамках участия России в Плане финансовых операций.

В октябре-декабре 2008 года объем сверхпоступлений от нефтегазовых доходов, перечисленный в Фонд национального благосостояния с момента достижения нормативной величины Резервного фонда, составил 1 150,64 млрд. рублей.

В соответствии с приказами Минфина России в октябре-декабре 2008 года средства Фонда национального благосостояния были размещены на депозит в государственную корпорацию "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)" в сумме 400,00 млрд. рублей.

Во исполнение постановления Правительства Российской Федерации от 19 января 2008 года № 18 "О порядке управления средствами Фонда национального благосостояния" в августе-декабре 2008 года была приобретена и зачислена на соответствующие счета по учету средств Фонда национального благосостояния иностранная валюта на сумму 1 190,21 млрд. рублей в пропорции: 45% - доллары США; 45% - евро и 10% - фунты стерлингов.

Курсовые разницы от переоценки средств Резервного фонда и Фонда национального благосостояния с 30 января по 31 декабря 2008 года составили:

для Резервного фонда – 509,16 млрд. рублей, в т.ч.:

- от переоценки остатков средств на счетах по учету средств Резервного фонда – 506,91 млрд. рублей;

- от переоценки средств, размещенных в Резервную позицию – 2,25 млрд. рублей;

для Фонда национального благосостояния – 211,48 млрд. рублей.

Таким образом, по состоянию на 1 января 2009 года совокупный объем средств Резервного фонда в рублевом эквиваленте составил 4 027,64 млрд. рублей, Фонда национального благосостояния – 2 584,49 млрд. рублей.

Заключение

В результате изучения материалов данной курсовой работы, можно сделать следующие выводы:

1. Определяющая роль в формировании и развитии экономики любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является его финансовая система, главным звеном которой является государственный бюджет.

2. Государственный бюджет - это основной финансовый план государства, который дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть.

3. Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

4. Основным источником поступлений в бюджет являются налоги, однако наряду с ними доходы могут формироваться за счет неналоговых поступлений, займов и эмиссии денег.

5. Под расходами бюджета понимают денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

6. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размеров дефицита бюджета.

7. Бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика. Таким образом, бюджет объединяет в себе основные финансовые категории (налоги, государственный кредит, государственные расходы) и является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Список используемой литературы

1. Макроэкономика. Экспресс-курс : учебное пособие / Е.А. Марыганова, С.А. Шапиро. — М. : КНОРУС, 2008. — 304 с.

2. Бюджетная система России: Учебник / Под ред. проф. Г.Б. Поляка. - М.: ЮНИТИ-ДАНА, 2003. с.540

3. Экономическая теория: учебник / под ред. Е.Н. Лобачёвой.- 2-е изд. – М.: Высшее образование, 2008.с.515.

4. Бюджетный кодекс Российской Федерации. — М.: ТК Велби, Изд-во Б98 Проспект, 2007. — 216 с.

5. Бюджетная система Российской Федерации: Учебник/ О.В. Врублевская и др.; 3-е изд.,М.: Юрайт-Издат, 2003. - 838 с.

6. Финансы, денежное обращение и кредит. Литовских А.М., Шевченко И.К. Учебное пособие. Таганрог: Изд-во ТРТУ, 2003

7. ФЗ №198 от 24 июля 2007 г. "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"

8. Об эффективности государственного бюджета / С. И. Лушин // Финансы. - 2004. - N 10. - С. 12

9. Основные направления бюджетной политики Российской Федерации / Э. Л. Рашнанов // Финансы и кредит. - 2004. - N 30. - С. 46

10. Бюджетная политика и ее роль в обеспечении экономического роста / В. Сенчагов // Вопросы экономики. - 2007. - N 5. - С. 65

11. Бюджетный дефицит как индикатор состояния государственных финансов / А. В. Бликанов // Финансы и кредит. - 2008. - N 5. - С. 15

12. Проблемы бюджетной трехлетки / А. Селезнев // Экономист. - 2009. - N 2. - С. 15

13. http://www.consultant.ru

14. http://www.minfin.ru

15. http://www.budgetrf.ru

Похожие работы

... финансирования В любом бюджете доходы и расходы должны быть сбалансированы. Государственный бюджет вынужден отражать циклическое движение экономики и поэтому он не может быть сбалансированным. Государственный бюджет целесообразно балансировать с положительным сальдо ( от итал. Saldo – расчет) при подъеме и отрицательным – при спаде производства. Между тем типичен бюджет с отрицательным сальдо. ...

... и статистика, 1993.- C.219-220] 3. Инструменты налогового регулирования Налоговое регулирование осуществляется Министерством финансов, а его инструментом выступают федеральные налоги или некоторые из них. Размеры налоговых поступлений в государственный бюджет определяются содержанием инструментов налогового регулирования таких как: · налоги с продаж, · подоходные налоги, · акцизы, · ...

... над расходами. Образовавшийся остаток правительство может использовать при непредвиденных обстоятельствах, для долгосрочных выплат или перевести его в доход бюджета следующего года. Глава 2. Проблемы несбалансированности и сбалансированности государственного бюджета. Одним из важнейших вопросов государственных финансов является проблема бюджетного дефицита и ...

... принципов бюджетной системы РФ заключается в том, что они являются оценочными критериями для осуществления правильной бюджетной политики любого уровня бюджетной системы Российской Федерации Государственный бюджет 2005 года. 17 июня на заседании правительства были приняты основные параметры федерального бюджета на 2005 год, рассчитанные исходя из среднегодовой цены на нефть 26 долларов за ...

0 комментариев