Навигация

Производственно-зоотехнический и бухгалтерский учет в животноводстве

33821

знак

0

таблиц

0

изображений

План

Введение

1. Теоретическая часть

1.1 Нормативные документы, регламентирующие учет животных на выращивании и откорме

1.2 Задачи учета животных на выращивании и откорме

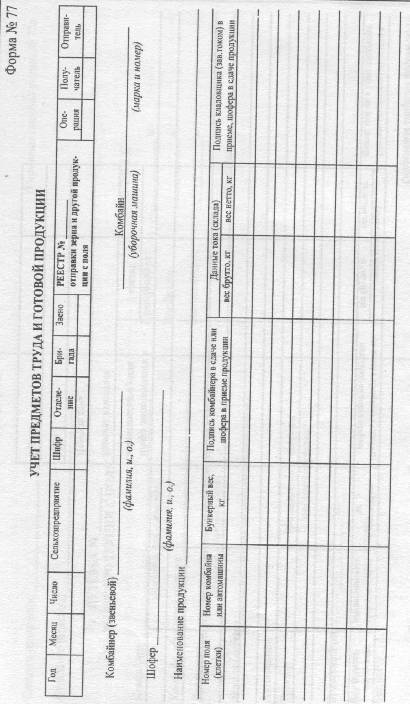

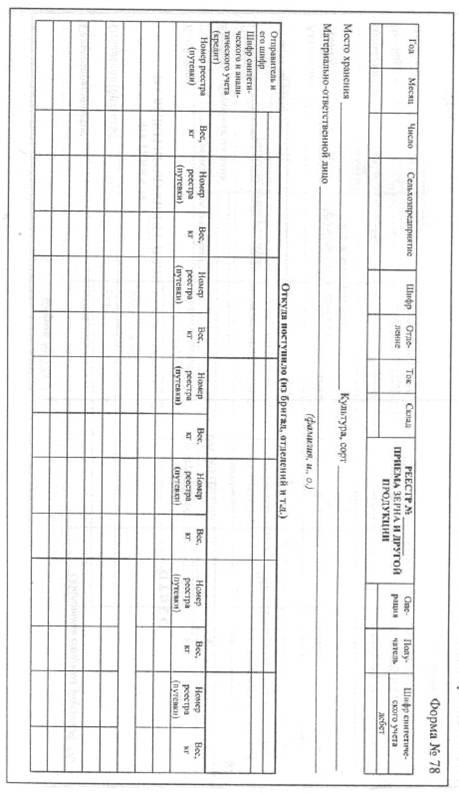

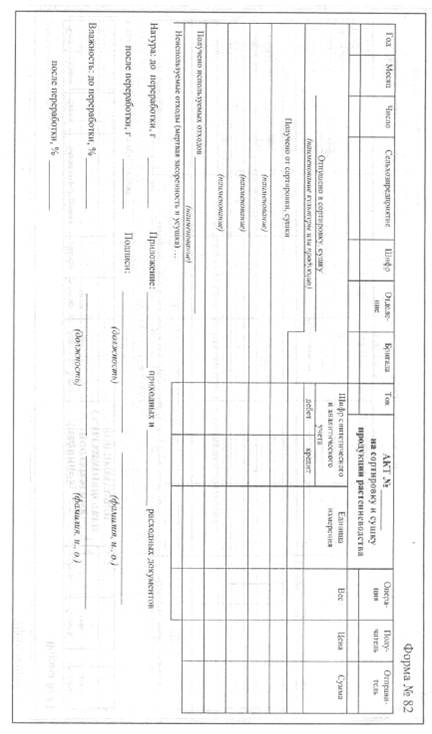

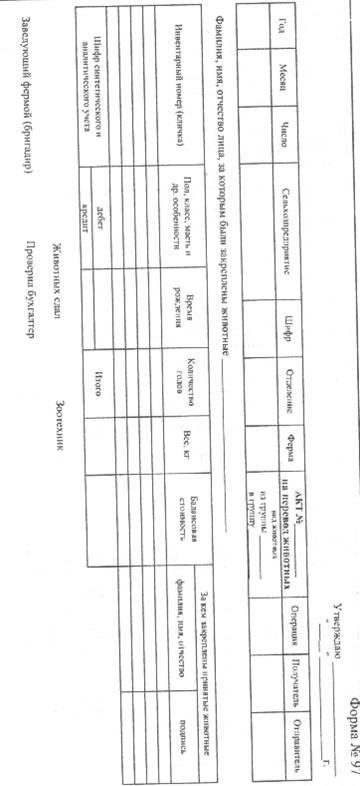

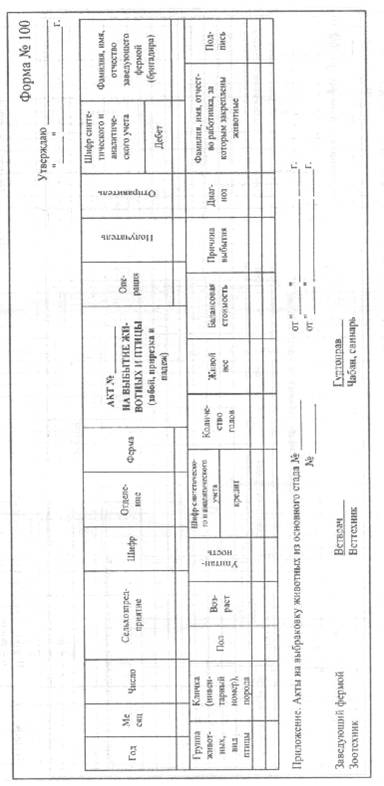

1.3 Документация по учету животных на выращивании и откорме

1.4 Учет прироста живой массы продуктивного скота

1.5 Синтетический и аналитический учет

1.6 Инвентаризация животных на выращивании и откорме

2. Практическая часть

2.1 На основании исходных данных ТОО «Кузнецовское» заполнить первичные документы

2.2 Книгу учета движения животных и птиц

2.3 Отчет о движение скота и птицы из фермы

2.4 Ведомость 73 АПК

2.5 Журнал-ордер №14 АПК

Заключение

Список используемой литературы

Приложение

Введение

Животноводство - основной потребитель производимых в хозяйстве кормов. Полноценные дешевые корма собственного производства способствуют не только увеличению производства продукции животноводства, но и снижению ее себестоимости. Я считаю, что без прочной кормовой базы нельзя создать высокопродуктивное и высокорентабельное животноводство. Я выбрала эту тему « Учет фактической себестоимости животных на выращивании и откорме» потому что считаю выращивание животных это трудный и трудоемкий процесс. Животные на выращивание и откорме является неотъемлемой частью животноводства. В свое работе я указала главные цели бухгалтерского учета животных на выращивании и откорме, нормативные документы регламентирующие учет животных на выращивании и откорме, предоставила расчет прироста живой массы и отражение его в бухгалтерском учете.

Животные на выращивании и откорме являются предметами труда и представляют особую группу оборотных средств. Молодняк животных, достигнувший определенного возраста, переводят в основное стадо. При этом они переходят в группу средств труда, и, наоборот, скот, выбракованный из основного стада и поставленный на откорм, становится предметом труда животноводство. В составе молодняка животных и животных на выращивании и откорме постоянно происходит движение поголовья в результате получения приплода, приобретения перевода его из одной группы в другую. Все изменения оформляют первичными документами и записывают в книги и другие специальные регистры бухгалтерского учета. В животноводстве одновременно ведется производственно-зоотехнический и бухгалтерский учет.

Поэтому я считаю, что самой неотложной задач в сельском хозяйстве страны это дальнейшее развитие животноводства, увеличение производства животноводческих продуктов на основе ускорения научно-технического прогресса и более полного использования всех резервов за счет дальнейшей концентрации и специализации производства, перевода его на промышленную основу и укрепления кормовой базы.

Основной задачей является обеспечения контроля за сохранностью поголовья скота и его движения, особенно за поступление приплода в своем хозяйстве и реализацией отбракованного поголовья.

1. Теоретическая часть

1.1 Нормативные документы, регламентирующие учет животных на выращивании и откорме

1) ФЗ «О бухгалтерском учете» от 21.11.96г. №129-ФЗ

2) Гражданский кодекс РФ. Часть 1 и 2; Проспект,1998.

3) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98г. №34

4) План отчетов бухгалтерского учета финансовой хозяйственной деятельности организации и инструкции по их применению. Утвержден приказом Минфина РФ от 31.10.2001г. №944.

5) Положение по бухгалтерскому учету материально- производственных запасов. ПБУ 5/01. Утверждено приказом Минфина РФ от 13.06.95г. №444.

6) Методические рекомендации по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95г. №49.

7) Налоговый кодекс РФ Часть-2 ФЗ по состоянию на 20 февраля 2007г. Новосибирск ФЗ от 20.02.2007г. №166 ФЗ

8) Методические рекомендации по применению главы 21 «Налог на добавленную стоимость». Налогового кодекса РФ. Утверждены приказом Минфина РФ по налогам и сборам от 20.12.2000г. №БГ-3-03/447.

9) «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций». Инструкция Министерства РФ по налогам и сборам от 15.06.2000г. №62.

1.2 Задачи учета животных на выращивании и откорме

Основной задачей учета животных на выращивании и откорме является обеспечение контроля за сохранностью поголовья скота и особенно за поступлением приплода в своем хозяйстве и реализацией откормленного поголовья. Бухгалтерский учет должен своевременно представлять достоверные сведения об увеличении живой массы поголовья, о своевременности перевода животных из одной возрастной группы в другую. Он должен объективно отражать оценку животных на выращивании и откорме, поступающих как со стороны других организаций, так и от приплода в своем хозяйстве. Приобретаемое поголовье оценивается по сумме фактических затрат, к которым относятся: оплаченная стоимость поставщику, транспортные расходы по доставке животных от продавца до места содержания в хозяйстве, затраты на кормление в пути и др. Приплод, полученный в своем хозяйстве, в течение года оценивается по плановой себестоимости с корректировкой по истечении года до фактической себестоимости.

В зависимости от видов животных получаемый в своем хозяйстве приплод при постановке на учет оценивают в следующем порядке:

приплод телят в молочном скотоводстве - по плановой себестоимости одной головы исходя из методики калькуляции продукции основного стада молочного скотоводства;

приплод телят в мясном скотоводстве - исходя из веса живой массы теленка и себестоимости килограмма живой массы отъемышей;

приплод поросят - исходя из живой массы при рождении и себестоимости килограмма живой массы отъемышей;

приплод ягнят - по себестоимости одной головы исходя из действующей методики калькуляции продукции овцеводства;

приплод зверей - при рождении в размере 50 % стоимости одной головы при отбивке, остальные 50 % молодняка дооценивают при отбивке от маток;

приплод жеребят, полученных от рабочих лошадей - по себестоимости 60 кормо-дней конематки;

приплод жеребят в коневодстве - по себестоимости 60 кормо- дней содержания кобыл;

приплод оленей - по живой массе при рождении и себестоимости килограмма живой массы;

суточные птенцы цыплят, утят, гусят, индюшат - по себестоимости одной головы согласно методике калькуляции в инкубации.

При выбытии из данной возрастной группы молодняк оценивается по стоимости на начало года или рождении и стоимости прироста живой массы на день выбытия

В процессе содержания стоимость животных увеличивается ходя из затрат на их содержание. По животным, которые подлежат взвешиванию, увеличение стоимости рассчитывается исходя из себестоимости центнера прироста живой массы и количества центнеров прироста живой массы, полученной за период содержан

По животным, которые не подлежат взвешиванию (молодняк рабочих лошадей, молодняк племенного коневодства, молод зверей и др.), увеличение их стоимости в процесс е содержа определяется исходя из себестоимости прироста одной головы и количества голов делового прироста. Себестоимость прироста од ной головы определяется умножением себестоимости одного кормодня по данному виду молодняка на количество кормодней содержания головы.

Похожие работы

... учете, поскольку в сельском хозяйства нет непосредственной функциональной зависимости между объемом производственных затрат и выходом продукции. Организация бухгалтерского учета на сельскохозяйственных предприятиях идентична организации его в промышленности, строительстве, торговле и должна соответствовать единой методологии учета, действующей в Республике Казахстан[5]. Бухгалтерский учет на ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... предприятиях и фирмах применяется группировка, близкая к отечественной (51 , с.295). 1.3.Основные принципы и задачи учета затрат в молочном скотоводстве На организацию учета производственных затрат оказывают влияние вид деятельности, характер производства и вырабатываемой продукции, структура управления и размеры предприятия. При всем разнообразии производств должны соблюдаться общие ...

... по их видам. В качестве объектов учета затрат выделяют отдельные виды и группы скота в пределах отраслей: крупный рогатый скот (молочное и мясное скотоводство), свиноводство и т.д. [4, 42]. 3. Учет затрат на производство и исчисление себестоимости продукции молочного скотоводства 3.1 Документальное оформление затрат на производство и выхода продукции молочного скотоводства Для первичного ...

0 комментариев