Навигация

Инвентаризация животных на выращивании и откорме

33821

знак

0

таблиц

0

изображений

1.6 Инвентаризация животных на выращивании и откорме

Приказ о проведении инвентаризации готовится, как правило, не менее чем за 10 дней до наступления срока проведения инвентаризации. Изданный приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов о проведении инвентаризации. Для проведения инвентаризаций в организации создаются инвентаризационные комиссии:

- постоянно действующая;

- рабочие комиссии;

- разовые комиссии;

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерии, экономисты, инженеры и т.д., способные квалифицированно разобраться с сущностью инвентаризируемого имущества, а при необходимости - представители службы внутреннего аудита организации, независимых аудиторских организаций.

Материально ответственное лицо перед проведением инвентаризации должно оформить все приходные и расходные документы.

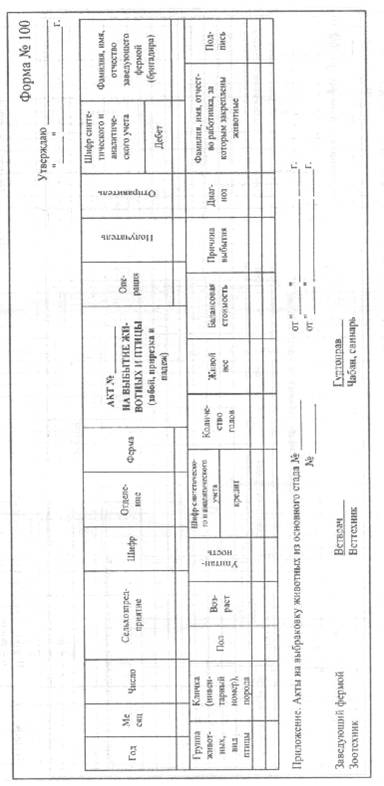

В целях обеспечения контроля за сохранностью поголовья животных ежеквартально осуществляют инвентаризацию скота, птиц, зверей, кроликов, пчел. Также пересчет скота проводится при передаче животных от одного животновода к другому. Обязательно инвентаризируют животных на 31 декабря текущего года.

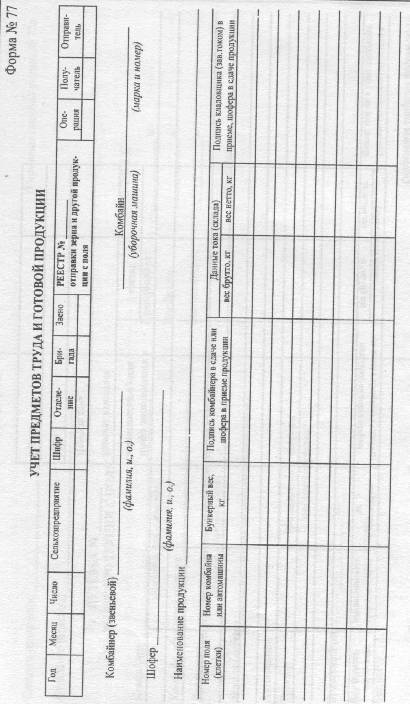

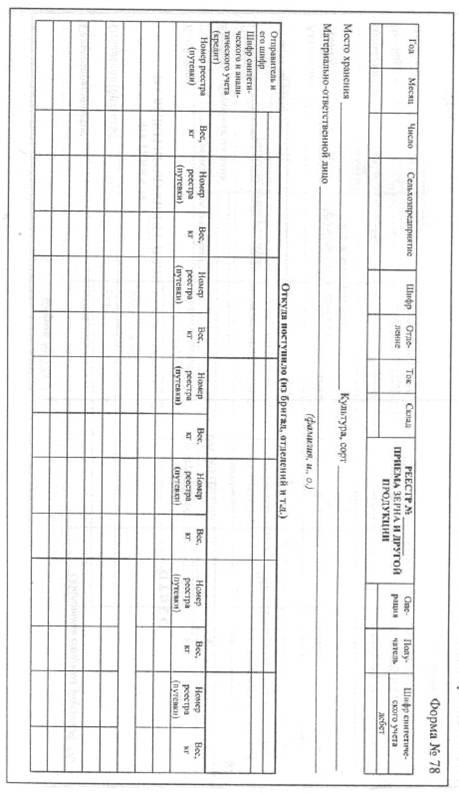

Весь скот пересчитывают, животных, подлежащих взвешиванию, перевзвешивают. После проверки фактического наличия животных составляются акты инвентаризации и инвентаризационные описи.

Результаты инвентаризации отражаются в инвентаризационных описях.

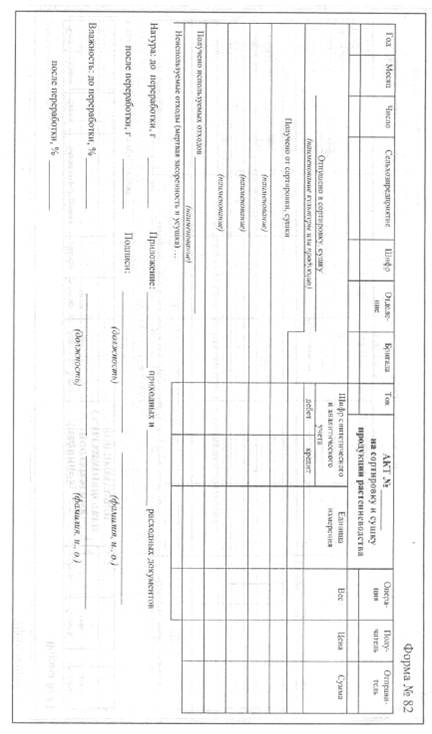

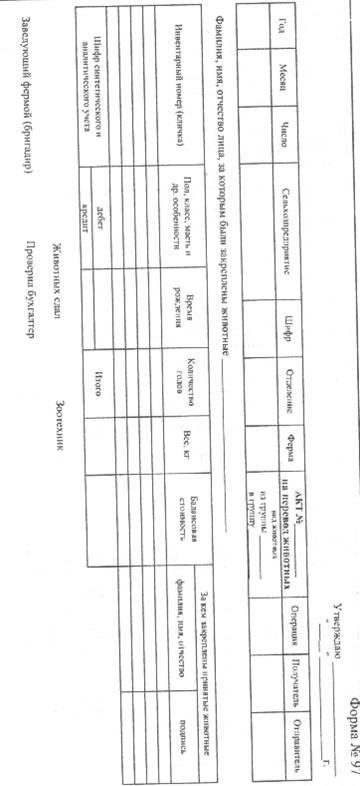

Выявленные недостачи поголовья относят на материально-ответственных лиц по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 11 «Животные на выращивании и откорме».

Излишки молодняка и откормочного поголовья приходуют по дебету счета 11«Животные на выращивании и откорме» и кредиту счета 20 «Основное производство» или 26 «Общехозяйственные расходы».

Заключение

Дальнейшее увеличение производства животноводческий продукции и удешевление ее себестоимости связано ,с специализацией отраслей и улучшением породного состава стада, увеличением капитальных ВJ10жений и эффективным использованием всех средств.

Поэтому задачи учета следующие:

а) контроль за сохранностью скота и других средств;

б) Контроль за движением поголовья в процессе воспроизводства;

в) контроль за использованием маток для получения приплода;

г) контроль за получением продукции животноводства;

д) содействие проведению правильной зоотехнической работы по улучшению породного состава стада.

Организация животноводства и отдельных его процессов зависит от конкретных условий производства: размеров, структуры, уровня механизации, производственного направления и др. Фермы и бригады - самостоятельные производственные подразделении они получают производственное задание и необходимые для его выполнения средства. Поэтому, учет призван также обеспечить контроль за выполнением хозрасчетных заданий и за расходованием cpeдств, содействовать правильному определению себестоимости и выполнению рентабельности производства различных видов продукции.

Моя курсовая работа рассматривает широкий спектр вопросов, связанных с учетом животные на выращивании и откорме. В результате мною проделанной работы я сделала следующие выводы: что молодняк животных на выращивании, а также откормочное поголовье животных учитывают на синтетическом счете 11 «Животные на выращивании и откорме». На этом же счете учитывают взрослое поголовье и молодняк всех видов птиц, зверей, кроликов, семьи пчел. Аналитический учет ведут по каждой половозрастной группе животных в разрезе следующих субсчетов:

По дебету счета 11 «Животные на выращивании и откорме» по соответствующим субсчетам отражается поступление молодняка животных, птицы, откормочного поголовья в корреспонденции с кредитом следующих счетов:

Используемая литература

1. Астахов В.П. «Бухгалтерский финансовый учет» Москва 2000г.

2.Безруких П.С. «Бухгалтерский учет» Москва 2004г.

3. Бычкова С.М.«Бухгалтерского учета и налогообложение в сельском хозяйстве» Москва 2004г.

4. Волков Н.Г. «Практическое пособие по бухгалтерскому учету» Москва 2002г.

5. Добровольский А.А. «Бухгалтерский учет в совхозах и колхозах» Москва 2001г.

6. Касьянова Г.Ю. «Документооборот в бухгалтерском и налоговом учете» Москва 2000г.

7. Кожиков В.Я. «План и корреспонденция счетов бухгалтерского учета» Москва 2001г.

8. Кондраков Н.П. «Бухгалтерский учет» Москва 2007г.

9. Минестерство сельского хозяйства РФ управление бухгалтерского учета и отчетности «Методические рекомендации по применению плана счетов бухгалтерского учета» Москва 2001г.

10. Макарьева В.И. «Бухгалтерский учет для целей налогообложения» Москва 2000г.

11. Нагишева М.М. «Особенности бухгалтерского учета на предприятиях сельского хозяйства» Москва 2000г.

12. Орлова Е.В. «Как правильно провести инвентаризацию» Москва 2000г.

13. Пошерстник Н.В. «Бухгалтерский учет» Москва 2007г.

14. Сук Ф.Я. «Учет затрат и калькуляции себестоимости сельскохозяйственной организации» Москва 2001г.

15. Хоруший Л.И. «Бухгалтерский учет, контроль в сельском хозяйстве» Москва 2

Похожие работы

... учете, поскольку в сельском хозяйства нет непосредственной функциональной зависимости между объемом производственных затрат и выходом продукции. Организация бухгалтерского учета на сельскохозяйственных предприятиях идентична организации его в промышленности, строительстве, торговле и должна соответствовать единой методологии учета, действующей в Республике Казахстан[5]. Бухгалтерский учет на ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... предприятиях и фирмах применяется группировка, близкая к отечественной (51 , с.295). 1.3.Основные принципы и задачи учета затрат в молочном скотоводстве На организацию учета производственных затрат оказывают влияние вид деятельности, характер производства и вырабатываемой продукции, структура управления и размеры предприятия. При всем разнообразии производств должны соблюдаться общие ...

... по их видам. В качестве объектов учета затрат выделяют отдельные виды и группы скота в пределах отраслей: крупный рогатый скот (молочное и мясное скотоводство), свиноводство и т.д. [4, 42]. 3. Учет затрат на производство и исчисление себестоимости продукции молочного скотоводства 3.1 Документальное оформление затрат на производство и выхода продукции молочного скотоводства Для первичного ...

0 комментариев