Навигация

Документация по учету животных на выращивании и откорме

33821

знак

0

таблиц

0

изображений

1.3 Документация по учету животных на выращивании и откорме

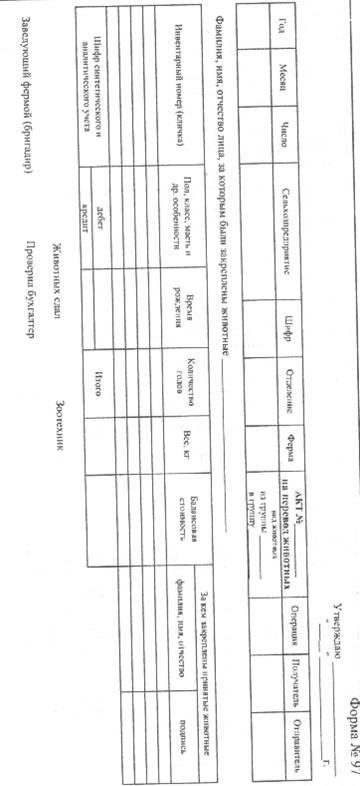

На полученный приплод составляется акт в двух экземплярах на оприходование приплода животных. Один экземпляр акт оприходование приплода животных передается в бухгалтерию другой остается на ферме. При составлении акта присутствуют животновод, за которым было закреплено животное, давшее приплод, заведующий фермой, зоотехник. Все они указываются, в и подписывают его. Акт составляется с участием ветврача.

В овцеводстве каракульского направления на полученный приплод составляется акт о ходе окота. В специализированных звероводческих хозяйствах полученный приплод зверей оформляет накопительным актом на оприходование приплода зверей. Суточных птенцов, выведенных в инкубаторе, записывают в отчет о процессах инкубации на второй день. Купленный молодняк других организаций оформляется счетами-фактурами поставщиков. При покупке племенного молодняка дополнительно к счетy-фактуре прилагается племенное свидетельство. Покупка молодняка у населения в порядке контрактации отражается в договоре контрактации.

В течение года в процессе содержания животных на выращивании и откорме наблюдается движение поголовья из одной учетно-возрастной группы в другую. К примеру, телок переводят из группы до двух лет в группу старше двух лет, из группы телок старше двух лет в группу коров, из группы коров основного стада в группу крупного рогатого скота на откорме и другие перемещения. Для обеспечения контроля за своевременным переводом животных из одной возрастной группы в другую его необходимо осуществлять в строго установленные сроки. В соответствии с действующим положением телок старше двух лет переводят в группу коров в день отела, племенных бычков старше года переводят в группу быки-производители в возрасте 18 месяцев, ягнят рождения прошлого года и ярок пере водят в основное стадо в возрасте 18-20 месяцев, проверяемых свиноматок переводят в группу основных свиноматок после отъема поросят первого опороса. Молодняк птицы переводят во взрослое поголовье в зависимости от пород в различные сроки. Перевод цыплят в группу кур яйценоских пород осуществляют в возрасте 150 дней, мясных пород -180 дней, гусей - 240 дней, уток - 180 дней, индеек – 240 дней.

Перевод зверей в зверохозяйствах происходит до 31 декабря.

Отнимают поросят от свиноматок в двухмесячном возрасте. Ягнят и козлят отбивают от овцематок и коз в четырех-пятимесячном возрасте, свинки пере водятся в группу проверяемых свиноматок в девятимесячном возрасте с живой массой не менее 100 кг.

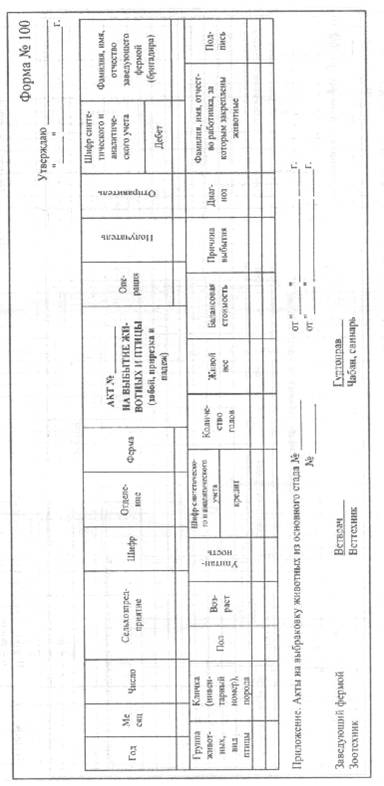

Перевод животных из одной учетной возрастной группы в другую оформляется актом на перевод животных из группы в группу. Он составляется в день перевода и содержит следующие основные показатели: характеристики переводимых животных, фамилии работников, от которых переводят и кому передают скот. Подписывают акт животноводы, заведующий фермой, зоотехник. При реализации животных на мясокомбинаты и в другие организации составляется товарно-транспортная накладная с приложением ветеринарного свидетельства. В товарно-транспортной накладной оказывают количество голов, живую массу, пункт назначения, кто покупатель и другие данные. При продаже племенного скота организация выписывает счет-фактуру и племенное свидетельство. На павших животных по болезни, недокорма и по другим причинам, на вынужденно прирезанный скот и забитое поголовье как на мясопродукцию, составляют акт на выбытие животных и птицы. В нем указывают причину выбытия и дают характеристику животного: В акте на оборотной стороне записываются виды и количество полученной продукции от забоя и вынужденной прирезки, а также направление использования продукции на реализацию или на корм животным.

Вся продукция должна быть сдана на склад по накладной, которая прилагается к акту. Акт подписывают: заведующий фермой, ветеринарный врач, зоотехники и животновод, за которым было закреплено выбывшее животное. Акты на выбытие животных и птицы утверждаются руководителем организации. Увеличение веса животных принято называть приростом живой массы, а их живой вес - живой массой.

Для учета наличия и движения животных по всем учетным возрастным группам, включая взрослое поголовье, на ферме ведется книга учета движения животных и птицы. Данная книга представляет собой систематизированный накопительный документ.

На каждую учетную половозрастную группу в книге открывают несколько страниц с тем условием, чтобы их хватило для записей в течение года.

Записи в книгу отдельно по учетным половозрастным группам делает заведующий фермой или бригадир на основании всех первичных документов по движению поголовья: актов на оприходование приплода животных, актов на перевод животных из группы в группу, актов на выбытие животных и других бухгалтерских документов.

При этом в отдельных графах книги по учетным возрастным группам выделяют поступления (приход) поголовья, выбытие поголовья по количеству голов и живому весу.

По истечении месяца в книге учета движения животных и птицы подсчитывают итоги по каждой графе поступления (прихода), выбытия и остаток на конец отчетного периода. На основании этих записей по истечении отчетного периода составляют отчет о движении скота и птицы на ферме.

Построение отчета о движении скота и птицы на ферме в основном аналогично построению книги учета движения животных и птицы. В отчете по каждой учетной возрастной группе показывают: наличие на начало месяца, приход за месяц, выбытие за месяц и остаток на конец месяца по количеству голов и живой массе поголовья.

Необходимо отметить, что в отчете о движении скота и птицы на ферме отражают наличие и движение всего поголовья, включая взрослое поголовье основного стада.

Отчет составляется в двух экземплярах. Один экземпляр остается на ферме, второй передается в бухгалтерию с приложением всех документов о движении животных на ферме за отчетный период.

На птицефабриках используют специализированные бухгалтерские документы по движению птицы. К таким документам относятся: акт на вывод и сортировку суточного молодняка птицы, карточка учета движения молодняка птицы, карточка учета движения взрослой птицы. Для хозяйств южных регионов страны характерно отгонное содержание животных на высокогорных и равнинных пастбищах. На отгонном содержании могут находиться овцы, козы, лошади, крупный рогатый скот. При этом все поголовье и различный необходимый инвентарь закрепляются за чабанами, гуртоправами, табунщиками. Переданное под ответственность этим животноводам поголовье, его движение за пастбищный период, а также инвентарь отражаются в книжке чабана, гуртоправа, табунщика.

Данная книжка ведется отдельно на каждую отару, гурт, табун. Содержание пятого раздела должно находиться под строгим контролем в связи с возможными злоупотреблениями работников.

Записи в книжке ведутся чабанами, гуртоправами или табунщиками на основании документации о движении поголовья. Эти данные ежемесячно сверяются с данными бухгалтерии, куда сдается книжка для проверки правильности записей вместе с первичной документацией о движении животных и отчетом о движении скота и птицы. После проверки данных книжка возвращается в места отгонного содержания скота. После окончания пастбищного периода чабаны, гуртоправы, табунщики отчитываются за наличие поголовья.

Похожие работы

... учете, поскольку в сельском хозяйства нет непосредственной функциональной зависимости между объемом производственных затрат и выходом продукции. Организация бухгалтерского учета на сельскохозяйственных предприятиях идентична организации его в промышленности, строительстве, торговле и должна соответствовать единой методологии учета, действующей в Республике Казахстан[5]. Бухгалтерский учет на ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... предприятиях и фирмах применяется группировка, близкая к отечественной (51 , с.295). 1.3.Основные принципы и задачи учета затрат в молочном скотоводстве На организацию учета производственных затрат оказывают влияние вид деятельности, характер производства и вырабатываемой продукции, структура управления и размеры предприятия. При всем разнообразии производств должны соблюдаться общие ...

... по их видам. В качестве объектов учета затрат выделяют отдельные виды и группы скота в пределах отраслей: крупный рогатый скот (молочное и мясное скотоводство), свиноводство и т.д. [4, 42]. 3. Учет затрат на производство и исчисление себестоимости продукции молочного скотоводства 3.1 Документальное оформление затрат на производство и выхода продукции молочного скотоводства Для первичного ...

0 комментариев