Навигация

Бухгалтерский учёт лизинговых операций

31028

знаков

3

таблицы

4

изображения

2.2 Бухгалтерский учёт лизинговых операций

2.2.1 Счета лизингодателя

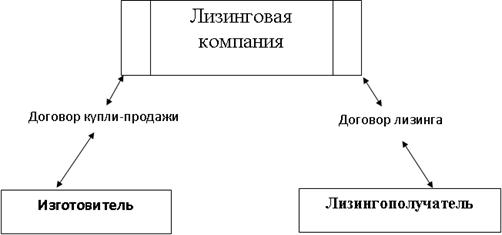

Учет затрат осуществляется лизингодателем на балансовом счете по учету вложений в операции финансовой аренды (лизинга) — счет 47701 "Вложения в операции финансовой аренды (лизинга)".

По дебету счета 47701 отражаются денежные средства (инвестиционные затраты), связанные с приобретением предмета лизинга и выполнением других обязательств лизингодателя в ходе реализации лизинговой сделки, в корреспонденции со счетом по учету требований (обязательств) по прочим операциям или со счетами учета денежных средств.

По кредиту счета 47701 списываются суммы денежных средств (инвестиционных издержек):

· возмещение лизинговыми платежами в установленные договорами сроки в корреспонденции со счетами по учету реализации услуг финансовой аренды (лизинга);

· невозмещенные в установленный срок в корреспонденции со счетами по учету просроченной задолженности;

· при возврате (изъятии) лизингового имущества в корреспонденции со счетом учета капитальных вложений.

Аналитический учет ведется по каждому договору.

Учет операций, связанных с реализацией услуг финансовой аренды (лизинга) — лизинговых платежей, и определение финансового результата от них производятся на счетах по учету реализации услуг финансовой аренды (лизинга) — счета: 61205(П) и 61206(А) "Реализация услуг финансовой аренды (лизинга)".

Для учета имущества во внебалансовом учете, переданного в лизинг, предназначен активный счет 91506(А) "Имущество, переданное на баланс лизингополучателей".

По дебету счета нарастающим итогом отражается стоимость предметов лизинга (включая дополнительные услуги) по мере их принятия лизингополучателем в корреспонденции со счетом 99999.

По кредиту счета стоимость предметов лизинга списывается в корреспонденции со счетом 99999:

• при передаче в собственность лизингополучателю;

• при возврате имущества лизингополучателем.

2.2.2 Счета лизингополучателя

Учет арендатором (лизингополучателем) операций, связанных с получением имущества по договору финансовой аренды (лизинга), а также его амортизации осуществляется на счетах второго порядка к балансовому счету 608 "Финансовая аренда".

На активном счете 60804 "Имущество, полученное в финансовую аренду (лизинг)" учитывается лизинговое имущество, если по условиям договора финансовой аренды (лизинга) оно учитывается на балансе лизингополучателя.

По дебету счета 60804 отражается стоимость основных средств, полученных в финансовую аренду (лизинг), в корреспонденции со счетом по учету капитальных вложений.

По кредиту счета 60804 стоимость лизингового имущества списывается:

• при переходе его в собственность арендатора (лизингополучателя) в корреспонденции со счетами по учету основных средств;

• при его возврате в корреспонденции со счетами выбытия (реализации) имущества.

На пассивном счете 60805 "Амортизация основных средств, полученных в финансовую аренду (лизинг)" отражается начисленная арендатором (лизингополучателем) амортизация основных средств, полученных в лизинг, в соответствии с принятым в учетной политике кредитной организации методом начисления амортизации.

По кредиту счета 60805 отражается начисленная амортизация в корреспонденции со счетом по учету расходов.

По дебету счета 60805 суммы начисленной амортизации списываются:

• по лизинговому имуществу, переводимому в состав собственных основных средств, в корреспонденции со счетами учета амортизации;

• при возврате имущества в корреспонденции со счетами выбытия (реализации) имущества.

На счете 60806 "Арендные обязательства" учитываются обязательства кредитной организации - арендатора (лизингополучателя). подлежащие уплате по договору. Счет пассивный.

По кредиту счета 60806 отражаются обязательства кредитной организации — арендатора (лизингополучателя) в корреспонденции со счетом по учету капитальных вложений в общей сумме договора.

По дебету счета 60806 списываются:

• суммы перечисленных арендных (лизинговых) платежей в корреспонденции со счетами по учету денежных средств;

• не выплачиваемая часть общей суммы договора, если это предусмотрено его условиями, при досрочном выкупе лизингового имущества в корреспонденции со счетом по учету имущества, полученного в финансовую аренду (лизинг).

Аналитический учет по счетам: 60804, 60805, 60806 ведется в разрезе договоров и инвентарных объектов, учитываемых на счете по учету имущества, полученного в финансовую аренду (лизинг).

В связи с тем, что Положением ЦБ РФ от 26 марта 2004 г. № 254-П Требования кредитной организации (лизингодателя) к лизингополучателю по операциям финансовой аренды (лизинга) приравнены к ссудным, кредитные организации обязаны формировать резервы на возможные потери по данным активам в общеустановленном порядке.

Учет резервов, создаваемых банками на потери по операциям финансовой аренды (лизинга), осуществляется на балансовом счете второго порядка 47702 "Резервы на возможные потери".

Похожие работы

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев