Навигация

Анализ финансовой устойчивости предприятия

27159

знаков

13

таблиц

0

изображений

2. Анализ финансовой устойчивости предприятия

В условиях рынка балансовая модель, на основе которой рассчитываются показатели, отражающие сущность устойчивости финансового состояния, имеет следующий вид:

![]() , (1)

, (1)

На начало года:

34567+136204+105854=60338+2000+50000+164287

276625=276625

На конец года:

5685+93189+172258=112516+2000+47618+108998

271132=271132

Учитывая, что долгосрочные и среднесрочные кредиты и заемные средства направляются преимущественно на приобретение основных средств и на капитальные вложения, модель (1) преобразовывается и имеет следующий вид:

![]() (2)

(2)

Отсюда можно сделать заключение, что при условии ограничения запасов ![]() величиной

величиной ![]() :

:

![]()

На начало года:

136204≤60338+2000-34567

136204≤27771

На конец года:

93189≤112516+2000-5685

93189≤108831

Отсюда следует, что условие платежеспособности предприятия не выполняется, а, значит, денежные средства, краткосрочные финансовые вложения (ценные бумаги) и активные расчеты не покроют краткосрочную задолженность предприятия:

Для характеристики источников формирования запасов используются несколько показателей, отражающих различную степень охвата разных видов источников:

- наличие собственных оборотных средств, равное разнице величины капитала и резервов и величины внеоборотных активов:

![]() ; (3)

; (3)

ЕСнач. = 60338-34567=25771

ЕСкон.=112516-5685=106831

- наличие собственных и долгосрочных заемных источников формирования запасов, получаемое из предыдущего показателя увеличением на величину долгосрочных пассивов:

![]() ; (4)

; (4)

ЕТнач.=(60338+2000)-34567=27771

ЕТкон.=(112516+2000)-5685=108831

- общая величина основных источников формирования запасов, равная сумме предыдущего показателя и величины краткосрочных пассивов:

![]() . (5)

. (5)

Е∑нач.= 27771+50000=77771

Е∑кон.=108831+47618=156449

Трем показателям наличия источников формирования запасов (3 - 5) соответствуют три показателя обеспеченности запасов источниками их формирования:

- излишек (+) или недостаток (-) собственных оборотных средств:

![]() ; (6)

; (6)

± ЕСнач=25771-136204=-110443

± ЕСкон =106831-93189=13642

- излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

![]() ; (7)

; (7)

± ЕТнач.=27771-136204=-108433

± ЕТкон.=108831-93189=15642

- излишек (+) или недостаток (-) общей величины основных источников для формирования запасов:

![]() . (8)

. (8)

± Е∑нач=77771-136204=-58433

± Е∑кон=156449-93189=63260

Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. При идентификации типа финансовой ситуации используется следующий трехкомпонентный показатель:

![]() ,

,

где функция ![]() определяется следующим образом:

определяется следующим образом:

1) абсолютная устойчивость финансового состояния, создается условиями:

. (9)

. (9)

На конец года мы имеем:

![]()

±ЕС=13642≥0

±ЕТ=15642≥0

±E∑=172258≥0

Показатель типа ситуации ![]() ;

;

2) неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором тем не менее сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных и среднесрочных заемных средств:

. (10)

. (10)

На начало года мы имеем:

![]() ±ЕС=-110443<0

±ЕС=-110443<0

±ЕТ=-108433<0

±E∑=105854≥0

Показатель типа ситуации ![]() .

.

Финансовая неустойчивость считается в данной ситуации нормальной (допустимой), если величина привлекаемых для формирования запасов краткосрочных заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции (наиболее ликвидной части запасов), т.е. если выполняются условия:

, (11)

, (11)

где ![]() - производственные запасы;

- производственные запасы;

![]() - незавершенное производство;

- незавершенное производство;

![]() - расходы будущих периодов;

- расходы будущих периодов;

![]() - готовая продукция;

- готовая продукция;

На начало года:

![]()

103104≥108433

33100≤-108433

Условие (11) не выполняется!

На конец года:

![]()

80322≥-15642

12867≤15642

Условие (11) выполняется!

Отсюда следует: на начало года финансовая неустойчивость является ненормальной, на конец – нормальной.

![]() - часть краткосрочных заемных средств, участвующая

- часть краткосрочных заемных средств, участвующая

в формировании запасов.

Если условия (12) не выполняются, то финансовая неустойчивость является ненормальной и отражает тенденцию к существенному ухудшения финансового состояния. Для покрытия краткосрочными заемными средствами стоимость производственных запасов и готовой продукции, определяемая величиной:

На начало года:

(214287-242058)/(414+102690)*100%=-27

На конец года:

(156616-172258)/(182+80140)*100%=-19

фиксируется в кредитном договоре с банком и тем самым задает более точный критерий разграничения нормальной и ненормальной неустойчивости;

Для анализа финансовой устойчивости на основе показателей (3) - (8) и предложенной классификации (9) - (11) и (13) предназначена таблица 10.

Таблица 10

Анализ финансовой устойчивости

| Показатели | Услов. обознач. | На начало периода | На конец периода | Изменения за период |

| 1. Капитал и резервы |

| 60338 | 112516 | -52178 |

| 2. Внеоборотные активы |

| 34567 | 5685 | 28882 |

| 3. Наличие собственных оборотных средств (стр.1-стр.2) |

| 25771 | 106831 | -81060 |

| 4. Долгосрочные заемные средства |

| 1000 | 1000 | 0 |

| 5. Наличие собственных и долгосрочных заемных источников формирования запасов (стр.З+стр.4) |

| 27771 | 108831 | -81060 |

| 6. Краткосрочные заемные средства |

| 50000 | 47618 | 2382 |

| 7. Общая величина основных источников формирования запасов (стр.5+стр.6) |

| 77771 | 156449 | -23389 |

| 8. Общая величина запасов |

| 136204 | 93189 | 43015 |

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (стр.3-стр.8) |

| -110443 | 13642 | -124085 |

| 10. Излишек (+) или недостаток(-) собственных и долгосрочных заемных источников формирования запасов (стр.5-стр.8) |

| -108433 | 15642 | -124075 |

| 11. Излишек или недостаток (-) общей величины основных источников формирования запасов (стр.7-стр.8) |

| -58433 | 63260 | -66404 |

| 12. Трехкомпонентный показатель тина финансовой ситуации

|

| (0;0;1) | (1;1;1) |

Анализируя таблицу 10, можно сделать вывод, что финансовая устойчивость будет восстановлена, поскольку величина запасов на конец года меньше, чем на начало года; а также увеличением собственных оборотных средств. Также анализируя излишки и недостатки, ясно видно, что на конец года предприятие имеет излишки собственных оборотных средств, долгосрочных заемных источников формирования запасов и основных источников формирования запасов.

Далее рассчитываются финансовые коэффициенты, позволяющие исследовать тенденции изменения устойчивости положения данного предприятия, а также производить сравнительный анализ на базе отчетности нескольких конкурирующих фирм. К ним относятся:

1. Коэффициент автономии, характеризующий независимость предприятия от заемных источников средств. Он равен доле величины капитала и резерва в общем итоге баланса-нетто:

.

.

ka нач=60338/276625=0,22

ka кон=112516/271132=0,41

Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5. Нормальное ограничение:

![]()

Отсюда следует, что на конец года все обязательства предприятия могут быть покрыты его собственными средствами.

2. Коэффициент соотношения заемных и собственных средств равен отношению величины обязательств предприятия к величине его собственных средств:

.

.

Взаимосвязь данных коэффициентов может быть выражена следующим соотношением:

,

,

K з/с нач.= 1/0,22-1=3,5

K з/с кон. = 1/0,41-1=1,4

из которого следует нормальное ограничение для коэффициента соотношения заемных и собственных средств:

![]() .

.

3.Коэффициент соотношения мобильных и иммобилизованных средств вычисляется по формуле:

.

.

К м/и нач.=(136204+105854)/34567=7

К м/и кон. = (93189+172258)/5685=46,7

Объединяя указанные ограничения, получаем окончательный вид нормального ограничения для коэффициента соотношения заемных и собственных средств:

![]() .

.

K з/с нач.=3,5≤min(1, 7)

K з/с кон. =1,4≤ min(1, 46,7)

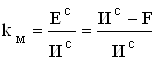

2. Коэффициент маневренности, равный отношению собственных оборотных средств к общей величине капитала и резервов:

.

.

К м нач.= 25771/60338=0,4

К м кон. = 106831/112516=0,9

На начало года и на конец года значение коэффициента маневренности положительно характеризует финансовое состояние. В качестве его оптимальной величины рекомендуется 0,5.

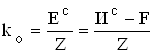

3. Коэффициент обеспеченности запасов собственными источниками формирования, равный отношению величины собственных оборотных средств к стоимости запасов предприятия:

.

.

К о нач. = 25771/136204=0,2

К о кон. = 106831/93189=1,1

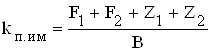

4. Коэффициент имущества производственного назначения, равный отношению суммы стоимостей (взятых по балансу-нетто) основных средств, незавершенного строительства, производственных запасов и незавершенного производства к итогу баланса-нетто:

,

,

К п.им нач. = (12966+1000+414+3664)/276625=0,06

К п.им кон. = (1173+1200+182+2867)/271132=0,02

Нормальным считается следующее ограничение показателя:

![]() .

.

К п.им нач. = 0,06≥0,5

К п.им кон. =0,02≤0,5

На конец года целесообразно привлечение долгосрочных заемных средств для увеличения имущества производственного назначения, если финансовые результаты в отчетном периоде не позволяют существенно пополнить капитал и резервы.

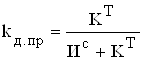

5. Коэффициент долгосрочного привлечения заемных средств, равный отношению величины долгосрочных заемных средств к сумме величины капитала и резервов и долгосрочных заемных средств:

.

.

К д.пр. нач. = 1000/(60338+1000)=0,02

К д.пр. кон. = 1000/(112516+1000)=0,008

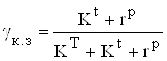

6. Коэффициент краткосрочной задолженности выражает долю краткосрочных обязательств в общей сумме обязательств:

.

.

γк.з. нач.= (50000+164287)/(2000+50000+164287)=0,9

γк.з. кон = (47618+108998)/(2000+47618+108998)=0,9

7. Коэффициент автономии источников формирования запасов показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов:

.

.

α а.з. нач. = 25771/(25771+1000+50000)=0,3

α а.з. кон. = 106831/(106831+1000+47618)=0,7

8. Коэффициент кредиторской задолженности и прочих пассивов выражает долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия:

.

.

Βк.з. нач =164287/216287=0,7

Βк.з. кон = 108998/158616=0,6

Анализ финансовых коэффициентов проведем в таблице 11.

Таблица 11

Анализ финансовых коэффициентов

| Финансовые коэффициенты | Условные обозначения | Ограничения | На начало года | На конец года | Изменения за год |

| Коэффициент автономии | ka |

| 0,22 | 0,41 | 0,19 |

| Коэффициент соотношения заемных и собственных средств | K з/с |

| 3,5 | 1,4 | -2,1 |

| Коэффициент соотношения мобильных и иммобилизованных средств | К м/и |

| 7 | 46,7 | 39,7 |

| Коэффициент маневренности | К м | К м=0,5 | 0,4 | 0,9 | 0,5 |

| Коэффициент обеспеченности запасов | К о | 0,2 | 1,1 | 0,9 | |

| Коэффициент имущества производственного назначения | К п.им |

| 0,06 | 0,02 | -0,04 |

| Коэффициент долгосрочного привлечения заемных средств | К д.пр | 0,02 | 0,008 | -0,012 | |

| Коэффициент краткосрочной задолженности | γк.з. | 0,9 | 0,9 | 0 | |

| Коэффициент автономии источников формирования | α а.з. | 0,3 | 0,7 | 0,4 | |

| Коэффициент кредиторской задолженности и прочих пассивов | Βк.з | 0,7 | 0,6 | -0,1 |

Похожие работы

... и финансовые результаты; · выявления резервов увеличения объема реализации продукции и суммы прибыли; · разработки мероприятий по использованию выявленных резервов. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов: · исследование изменения каждого показателя за анализируемый период («горизонтальный анализ»); · исследование ...

... текущей ликвидности с фактическим его значением покажет зависимость неплатежеспособности предприятия от задолженности государства перед ней. Для более детального анализа финансового состояния предприятий и оценки их финансовой устойчивости в дополнение к данным показателям рекомендуется использовать следующую систему показателей: А. Показатели финансовой устойчивости предприятия: 1. Коэффициент ...

... . Себестоимость продукции является важнейшим показателем, от величины которого непосредственно зависит уровень рентабельности, характеризующий эффективность производства, а значит, и финансовое состояние предприятия и его платежеспособность, а также цены на производимую продукцию. Выявление резервов снижения себестоимости продукции способствует повышению конкурентоспособности предприятий. В ходе ...

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

0 комментариев