Навигация

Определение неудовлетворительной структуры баланса предприятия и его неплатежеспособности

27159

знаков

13

таблиц

0

изображений

4. Определение неудовлетворительной структуры баланса предприятия и его неплатежеспособности

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итогов 2 раздела актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог 5 раздела пассива баланса):

.

.

k п нач = (136204+105854)/(50000+164287)=1,1

k п кон = (93189+172258)/(47618+108998)=1,7

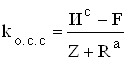

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Коэффициент обеспеченности собственными средствами определяется как отношение разности между величиной капитала и резервов (итог 3 раздела пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог 1 раздела актива баланса) к фактической стоимости находящихся в наличие у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итога 2 раздела актива баланса):

.

.

k о.с.с.нач = (60338-34567)/(136204+105854)=0,1

k о.с.с.кон = (112516-5685)/(93189+172258)=0,4

Структура баланса предприятия – неудовлетворительная, а предприятие – неплатежеспособное, поскольку коэффициент текущей ликвидности на конец года менее 2, коэффициент обеспеченности собственными средствами менее/равен 0,1.

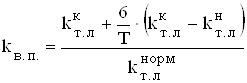

Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности.

Kв.п. = (1,7+6/12*(1,7-1,1))/2=0,6

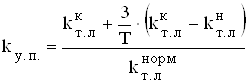

Коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам.

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам. Таким образом, формула коэффициента утраты платежеспособности имеет вид:

,

,

k у.п. = ((1,7+3/12*(1,7-1,1))/2=0,6

Это свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность.

Таблица 14

Оценка структуры баланса

| № п/п | Наименование показателей | На начало года | На момент установления неплатежеспособности | Норма коэффи-циента |

| 1 | Коэффициент текущей ликвидности | 1,1 | 1,7 | не менее 2 |

| 2 | Коэффициент обеспеченности собственными средствами | 0,1 | 0,4 | не менее 0,1 |

| 3 | Коэффициент восстановления платежеспособности | 0,6 | 0,6 | не менее 1,0 |

| 4 | Коэффициент утраты платежеспособности предприятия |

Похожие работы

... и финансовые результаты; · выявления резервов увеличения объема реализации продукции и суммы прибыли; · разработки мероприятий по использованию выявленных резервов. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов: · исследование изменения каждого показателя за анализируемый период («горизонтальный анализ»); · исследование ...

... текущей ликвидности с фактическим его значением покажет зависимость неплатежеспособности предприятия от задолженности государства перед ней. Для более детального анализа финансового состояния предприятий и оценки их финансовой устойчивости в дополнение к данным показателям рекомендуется использовать следующую систему показателей: А. Показатели финансовой устойчивости предприятия: 1. Коэффициент ...

... . Себестоимость продукции является важнейшим показателем, от величины которого непосредственно зависит уровень рентабельности, характеризующий эффективность производства, а значит, и финансовое состояние предприятия и его платежеспособность, а также цены на производимую продукцию. Выявление резервов снижения себестоимости продукции способствует повышению конкурентоспособности предприятий. В ходе ...

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

0 комментариев