Навигация

2. Портфельные инвестиции

2.1 Понятие портфельных инвестиций

Инвестиционный портфель - это совокупность ценных бумаг, управляемая как единое целое.

При формировании инвестиционного портфеля инвестор должен:

• выбрать адекватные ценные бумаги, то есть такие, которые бы давали максимально возможную доходность и минимально допустимый риск;

• важно определить, в ценные бумаги каких эмитентов следует вкладывать денежные средства;

• диверсифицировать инвестиционный портфель. Инвестору целесообразно вкладывать деньги в различные ценные бумаги, а не в один их вид. Это делается для того, чтобы снизить риск вложений. Но диверсификация должна быть разумной и умеренной. Вложение в большое число разнообразных ценных бумаг может повлечь за собой и большие расходы на отслеживание необходимой информации для принятия инвестиционного решения.

Реструктуризация инвестиционного портфеля:

Поскольку фондовый рынок является весьма динамичным, то происходящие на нем изменения отразятся на структуре инвестиционного портфеля. Поэтому инвестору необходимо пересматривать, корректировать свой портфель, изменять его структуру, чтобы добиваться доходности и уровня риска.

Оценка инвестиционного портфеля:

В связи с тем, что целью инвестора является увеличение капитала, то необходимо осуществлять оценку эффективности вложений. Существуют методы оценки инвестиционного портфеля, разработанные специалистами в этой области.

2.2 Риск и доходность портфельных инвестиций

Современное финансовое инвестирование непосредственно связано с формированием "инвестиционного портфеля". Оно базируется на том, что большинство инвесторов избирают для осуществления финансового инвестирования более чем один финансовый инструмент, т.е. формируют определенную их совокупность. Целенаправленный подбор таких инструментов представляет собой процесс формирования инвестиционного портфеля.

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой. Так как на подавляющем большинстве предприятий, ведущих финансовое инвестирование, основным его объектом являются ценные бумаги, для таких предприятий понятие "инвестиционный портфель" отождествляется с понятием "фондовый портфель" (или "портфель ценных бумаг").

Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений политики финансового инвестирования предприятия путем подбора наиболее доходных и безопасных финансовых инструментов. С учетом сформулированной главной цели строится система конкретных локальных целей формирования инвестиционного портфеля, основными из которых являются:

обеспечение высокого уровня формирования инвестиционного дохода в текущем периоде;

обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе;

обеспечение минимизации уровня инвестиционных рисков, связанных с финансовым инвестированием;

обеспечение необходимой ликвидности инвестиционного портфеля.

обеспечение максимального эффекта "налогового щита" в процессе финансового инвестирования.

Перечисленные конкретные цели формирования инвестиционного портфеля в значительной степени являются альтернативными. Так, обеспечение высоких темпов прироста инвестируемого капитала в долгосрочной перспективе в определенной степени достигается за счет существенного снижения уровня формирования инвестиционного дохода в текущем периоде (и наоборот). Темпы прироста инвестируемого капитала и уровень формирования текущего инвестиционного дохода находятся в прямой связи с уровнем инвестиционных рисков. Обеспечение необходимой ликвидности портфеля может препятствовать включению в него как высокодоходных, так и низкорисковых финансовых инструментов инвестирования.

Альтернативность целей формирования инвестиционного портфеля определяет различия политики финансового инвестирования предприятия, которая в свою очередь предопределяет конкретный тип формируемого инвестиционного портфеля.

Рассмотрим современные подходы к типизации инвестиционных портфелей предприятия, обеспечивающих реализацию конкретных форм его политики финансового инвестирования. Такая типизация проводится по следующим основным признакам:

1. По целям формирования инвестиционного дохода различают два основных типа инвестиционного портфеля — портфель дохода и портфель роста.

Портфель дохода представляет собой инвестиционный портфель, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе. Иными словами, этот портфель ориентирован на высокую текущую отдачу инвестиционных затрат, невзирая на то, что в будущем периоде эти затраты могли бы обеспечить получение более высокой нормы инвестиционной прибыли на вложенный капитал.

Портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия (за счет прироста капитала в процессе финансового инвестирования), так как норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном, формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия.

2. По уровню принимаемых рисков различают три основных типа инвестиционного портфеля — агрессивный (спекулятивный) портфель; умеренный (компромиссный) портфель и консервативный портфель. Такая типизация портфелей основана на дифференциации уровня инвестиционного риска (а соответственно и уровня инвестиционной прибыли), на который согласен идти конкретный инвестор в процессе финансового инвестирования.

Агрессивный (спекулятивный) портфель представляет собой инвестиционный портфель, сформированный по критерию максимизации текущего дохода или прироста инвестированного капитала вне зависимости от сопутствующего ему уровня инвестиционного риска. Он позволяет получить максимальную норму инвестиционной прибыли на вложенный капитал, однако этому сопутствует наивысший уровень инвестиционного риска, при котором инвестированный капитал может быть потерян полностью или в значительной доле.

Умеренный (компромиссный) портфель представляет собой сформированную совокупность финансовых инструментов инвестирования, по которому общий уровень портфельного риска приближен к среднерыночному. Естественно, что по такому инвестиционному портфелю и норма инвестиционной прибыли на вложенный капитал будет также приближена к среднерыночной.

Консервативный портфель представляет собой инвестиционный портфель, сформированный по критерию минимизации уровня инвестиционного риска. Такой портфель, формируемый наиболее осторожными инвесторами, практически исключает использование финансовых инструментов, уровень инвестиционного риска по которым превышает среднерыночный. Консервативный инвестиционный портфель обеспечивает наиболее высокий уровень безопасности финансового инвестирования.

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами, распределенными по нормальному (Гауссовскому) закону.

Чтобы определить распределение вероятностей случайной величины r необходимо знать, какие фактические значения ri принимает данная величина, и какова вероятность Рi каждого подобного результата. При этом инвестора интересует доходность инвестиций в конце инвестиционного, холдингового периода, то есть будущие значения ri, которые в начальный момент инвестирования неизвестны. Значит, инвестор должен оперировать ожидаемым, будущим распределением случайной величины r. Существуют два подхода к построению распределения вероятностей – субъективный и объективный, или исторический. При использовании субъективного подхода инвестор прежде всего должен определить возможные сценарии развития экономической ситуации в течение холдингового периода, оценить вероятность каждого результата и ожидаемую при этом доходность ценной бумаги.

Субъективный подход имеет важное преимущество, поскольку позволяет оценивать сразу будущие значение доходности. Однако, он не находит широкого применения, поскольку для обычного инвестора очень трудно сделать оценку вероятностей экономических сценариев и ожидаемую при этом доходность.

Чаще используется объективный, или исторический подход. В его основе лежит предположение о том, что распределение вероятностей будущих (ожидаемых) величин практически совпадает с распределением вероятностей уже наблюдавшихся фактических, исторических величин. Значит, чтобы получить представление о распределении случайной величины r в будущем достаточно построить распределение этих величин за какой-то промежуток времени в прошлом.

Как показывают исследования западных экономистов, для рынка акций наиболее приемлемым является промежуток 7-10 шагов расчета. В отличие от субъективного подхода, который предполагает разную вероятность различных значений доходности, при объективном подходе каждый результат имеет одинаковую вероятность, поскольку при N наблюдениях случайной величины вероятность конкретного результата составляет величину 1/N. Например, если исследуется доходность акции за предшествующие 10 лет, то вероятность каждой годовой доходности ri составляет 1/10.

Наиболее часто в теории инвестиционного портфеля используется среднее арифметическое значение случайных величин. Напомним, что если rt (t = 1,2,…,N) представляют собой значения доходности в конце t – го холдингового периода, а Pt – вероятности данных значений доходности, то:

![]() (1)

(1)

где E(r) – среднее арифметическое значение доходности;

N – количество лет, в течение которых велись наблюдения.

В случае объективного подхода Pt = 1/N, поэтому формула примет вид:

![]() (2)

(2)

Наиболее часто риск ценной бумаги измеряют с помощью дисперсии σ2 и стандартного отклонения σ.

![]() (3)

(3)

Доходность портфеля. Под ожидаемой доходностью портфеля понимается средневзвешенное значение ожидаемых значений доходности ценных бумаг, входящих в портфель. При этом "вес" каждой ценной бумаги определяется относительным количеством денег, направленных инвестором на покупку этой ценной бумаги. Ожидаемая доходность инвестиционного портфеля равна:

![]() (4)

(4)

где E(ri)- ожидаемая норма отдачи портфеля;

Wi – доля в общих инвестиционных расходах, идущая на приобретение i-ой ценной бумаги ("вес" i-ой ценной бумаги в портфеле);

E(ri) – ожидаемая доходность i-ой ценной бумаги;

n – число ценных бумаг в портфеле.

Измерение риска портфеля. При определении риска портфеля следует учитывать, что дисперсию портфеля нельзя найти как средневзвешенную величин дисперсий входящих в портфель ценных бумаг. Это объясняется тем, что дисперсия портфеля зависит не только от дисперсий входящих в портфель ценных бумаг, но также и от взаимосвязи доходностей ценных бумаг портфеля друг с другом. Иными словами, риск портфеля объясняется не только индивидуальным риском каждой отдельно взятой ценной бумаги портфеля, но и тем, что существует риск воздействия изменений наблюдаемых ежегодных величин доходности одной акции на изменения доходности других акций, включаемых в инвестиционный портфель.

Меру взаимозависимости двух случайных величин измеряют с помощью ковариации и коэффициента корреляции. Положительная ковариация означает, что в движении доходности двух ценных бумаг имеется тенденция изменяться в одних и тех же направлениях: если доходность одной акции возрастает (уменьшается), то и доходность другой акции также возрастет (уменьшится). Если же просматривается обратная тенденция, то есть увеличению (уменьшению) доходности акций одной компании соответствует снижение (увеличение) доходности акций другой компании, то считается, что между доходностями акций этих двух компаний существует отрицательная ковариация. Когда рассматриваются величины доходности ценных бумаг за прошедшие периоды, то ковариация подсчитывается по формуле:

(5)

(5)

где σi,j – ковариация между величинами доходности ценной бумаги i и ценной бумаги j; ri,t и rj,t – доходность ценных бумаг i и j в момент времени t; E(ri), E(rj) – ожидаемая (среднеарифметическая) доходность ценных бумаг i и j; N – общее количество лет наблюдения.

Часто при определении степени взаимосвязи двух случайных величин используют относительную величину – коэффициент корреляции ρ i,j

(6)

(6)

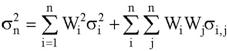

Итак, риск инвестиционного портфеля надо определять с помощью дисперсии. Пусть в исследуемый портфель входят n ценных бумаг; тогда дисперсию портфеля необходимо вычислять по формуле:

(7)

(7)

Если вспомнить, что коэффициент корреляции ρi,j = σi,j / σi σj, то эту формулу можно представить в виде:

![]() (8)

(8)

Ключ к решению проблемы выбора оптимального портфеля лежит в теореме о существовании эффективного набора портфелей, так называемой границы эффективности. Суть теоремы сводится к выводу о том, что любой инвестор должен выбрать из всего бесконечного набора портфелей такой портфель, который:

1. обеспечивает максимальную ожидаемую доходность при каждом уровне риска.

2. обеспечивает минимальный риск для каждой величины ожидаемой доходности.

Набор портфелей, которые минимизируют уровень риска при каждой величине ожидаемой доходности, образуют так называемую границу эффективности. Эффективный портфель – это портфель, который обеспечивает минимальный риск при заданной величине E(r) и максимальную отдачу при заданном уровне риска. За ее разработку Г. Марковиц получил Нобелевскую премию.

Та часть риска портфеля, которая может быть устранена путем диверсификации, называется дивесрифицируемым, или несистематическим риском. Доля же риска, которая не устранятся диверсификацией, носит название недиверсифицируемого, или систематического риска.

Заключение

В данной работе мы рассмотрели финансовые инвестиции, изучили особенности управления финансовыми инвестициями. Эффективная реализация и успех конкретного инвестиционного проекта в значительной степени зависят от выбора оптимальной схемы его финансирования, поэтому важна активная роль банков и других финансирующих проект организаций. Оценка эффективности инвестиций представляет собой наиболее ответственный этап в процессе принятия инвестиционных решений.

Наиболее распространенным является инвестирование в портфели ценных бумаг. Это объясняется следующим: во-первых, многие реальные средства имеют финансовые эквиваленты в виде акций, опционов, фьючерсов; во-вторых, ценные бумаги обычно более ликвидны, чем реальные средства; в-третьих, инвестирование в реальные активы требует значительных финансовых средств, а ценные бумаги относительно дешевы; в-четвертых, информация о доходности ценных бумаг публикуется в периодической печати, что позволяет инвестору соотносить риск инвестиций в ценные бумаги и их отдачу. В связи с этим, ценные бумаги являются весьма привлекательными как для частных, так и для институциональных инвесторов.

Список литературы

1. Финансовый менеджмент. Учебный курс_Бланк И.А_2004 2-е изд

2. Экономика: Учебник. 3-е изд., перераб. и доп. / Под ред. д. эк. н. проф. А.С.Булатова. – М.: Юристъ. 2000г. 3. Н.В. Колчина. Финансы организайий. Учебник для студентов вузов.- М.:ЮНИТИ-ДАНА,2007гю 4. Барышева Г. Инвестиции в научно-образовательный комплекс. // Экономист. 2001г. №9. 5. Берзон Н. Формирование инвестиционного климата в экономике. // Вопросы экономики. 2001. №7.6. Балабанов Р.Основы финансового менеджмента. М.: Финансы и статистика, 2010 г.

7. Бочаров В.В. Финансово-кредитные методы регулирования рынка инвестиций. М.:Финансы и статистика, 2009 г.

8. Е.С.Стоянова. Финансовый менеджмент, М.: изд. "Перспектива",1998г.

9. Инвестиционный климат в России. // Вопросы экономики. 1999. №12

10. Шеремет А.Д. Методика финансового анализа предприятия.-М.:Инфра-М,1995г.

11. Навашина, Карпунин. Финансовый менеджмент. Уч.пос.,2005г.

Похожие работы

... . Основным видом денежных инструментов инвестирования является депозитный вклад в коммерческих банках. 3. Вложение капитала в доходные виды фондовых инструментов. Эта форма финансовых инвестиций является наиболее массовой и перспективной. Она характеризуется вложением капитала в различные виды ценных бумаг, свободно обращающихся на фондовом рынке (так называемые «рыночные ценные бумаги»). [9,с36] ...

... подход решает вопрос защиты инвестиций и финансовых рынков в целом от различного рода рисков. Фундаментальный анализ инвестиций в ценные бумаги выкристаллизовался из анализа эффективности капиталовложений - прямых инвестиций. Основой его является оценка финансового состояния эмитента (или его кредитоспособности при анализе прямых инвестиций). Фундаментальный анализ основное внимание уделяет ...

... предприятия. Далее будет представлен анализ управления финансовой деятельностью ООО «Прокатный завод». 2. Анализ управления финансовой деятельностью ООО «Прокатный завод» 2.1 Краткая характеристика деятельности предприятия Общество с ограниченной ответственностью «Прокатный завод» действует в соответствии с действующим законодательством на основании Устава, Федерального Закона «Об ...

... обслуживание. Частные капитальные вложения нерезидентов – юр. и физ. лиц – наиболее часто встречающаяся практика импорта капитала. Финансирование капитальных вложений на микроуровне Инвестиции как экономическая категория выполняют ряд важнейших функций, без которых невозможно нормальное развитие экономика государства. Инвестиции играют важную роль как на макроуровне, так и на микроуровне. ...

0 комментариев