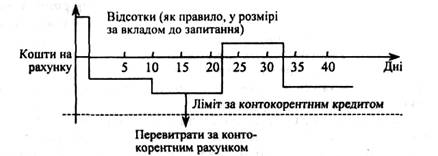

Порядок здійснення короткострокового кредитування за овердрафтом

Загальні принципи бухгалтерського обліку кредитних операцій

Основні правила обліку видачі та погашення кредиту овердрафт банком

Умови надання, видачі та обслуговування овердрафту у Львівській філії АКІБ «УкрСиббанк»

Надання кредиту овердрафт фізичним особам

Принципи обліку кредиту овердрафт в АКІБ «УкрСиббанк»

Навигация

Загальні принципи бухгалтерського обліку кредитних операцій

Документальне оформлення та облік овердрафту

67426

знаков

11

таблиц

0

изображений

2.1 Загальні принципи бухгалтерського обліку кредитних операцій

Облік банку можна визначити як систему реєстрування та підбиття підсумків операцій, виконуваних у банківському бізнесі, і з подальшим аналізом та перевіркою результатів і складанням відповідних звітів.

Бухгалтерський облік є інформаційною системою, що надає фінансову інформацію про банк як суб’єкт господарської діяльності.

Бухгалтерський облік є процесом визначення, вимірювання та передавання інформації економічного характеру.

Бухгалтерські дані відіграють істотну роль, коли йдеться про функціонування в конкурентному середовищі за умов обмежених ресурсів.

Система обліку являє собою сукупність процедур, що мають на меті фіксувати всі операції банку, а саме:

- визначати зміст здійснених операцій і записувати їх;

- описувати операції в часовому вираженні;

- підбивати підсумки виконаних операцій згідно з принципами міжнародних стандартів обліку;

- належним чином подавати операції з відповідними деталями.

На сучасному етапі розвитку банківської системи України ставиться питання про створення системи внутрішнього контролю банку, яка б охоплювала політику та процедури кожної банківської установи, сприяючи успішному виконанню її завдань.

Бухгалтерський облік є важливим елементом структури внутрішнього контролю. Зокрема, на управлінські рішення істотно впливає бухгалтерська інформація щодо готівки, стану розрахунків, цінних паперів, якими володіє банк, депозитних операцій, валютних коштів, кредитних ресурсів та його кредитного портфеля.

Бухгалтерська інформація базується на документах, які дають змогу простежити рух активів від моменту отримання дозволу на них та придбання до списання чи реалізації. Те саме стосується й пасивів — ідеться про часовий період від виникнення зобов’язань до їх погашення. Адже банк не може успішно функціонувати в конкурентному середовищі без відповідної системи щоденного обліку всіх своїх операцій і зобов’язань. Лише за такої умови керівництво цієї установи постійно відстежує всі аспекти її діяльності, а отже, і ризики, яким вона піддається.

Відповідно до Закону України «Про банки і банківську діяльність» функцію розробки єдиних правил бухгалтерського обліку покладено на НБУ (стаття 16).

Саме НБУ став ініціатором поступового переходу до міжнародних стандартів бухгалтерського обліку. Вочевидь, співпраця банків України з міжнародними організаціями, кредитними установами на валютному, фондовому, інвестиційному ринках світу потребує додержання певних загальноприйнятих підходів щодо складання фінансової звітності. У противному разі користуватися фінансовою інформацією українських банків вкрай важко. Так, українські правила обліку спричиняли пряме спотворення балансу. Наприклад, балансова вартість кредитів коригувалася лише в тому разі, коли надходив термін їх повернення. Отже, серед українських банків виробилася звичка просто продовжувати термін дії кредитної угоди, навіть якщо кредит визначався як безнадійний.

Бухгалтерський облік кредитних операцій ґрунтується на принципах, загальноприйнятих у міжнародній практиці, зокрема:

- безперервності діяльності установи банку;

- стабільності правил бухгалтерського обліку;

- обережності;

- поділу звітних періодів (нарахування доходів та видатків);

- дати операції;

- переваги змісту над формою;

- оцінки активів та пасивів;

- окремого відображення активів і пасивів.

Кредити поділяються на овердрафт; факторинг; урахування векселів; строкові; субординовані.

До кредитних операцій, враховуючи принцип МСБО «перевага змісту над формою», належать також:

- операції фінансового лізингу;

- розміщення міжбанківських депозитів;

- операції купівлі активів за умови зворотного продажу (операції репо).

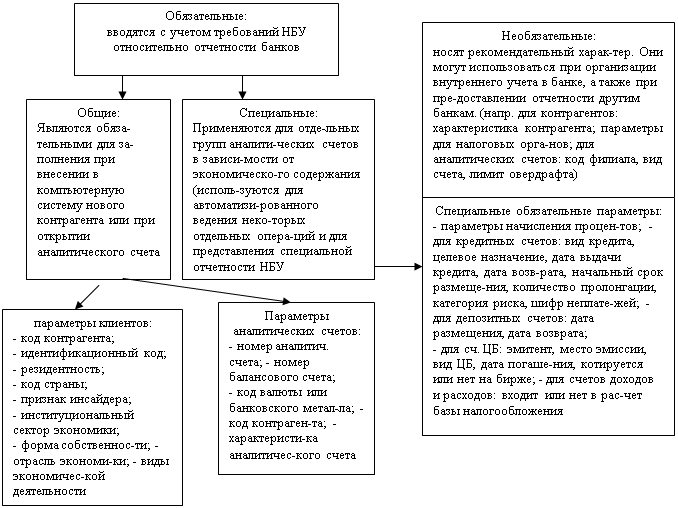

Фінансовий облік надання або отримання кредитів, визнання доходів (витрат) за кредитними операціями здійснюється за рахунками Плану рахунків бухгалтерського обліку комерційних банків України (постанова Правління НБУ від 21.11.97 за № 388).

Чітко простежуються такі принципи бухгалтерського обліку кредитів за Планом рахунків.

При обліковуванні кредиту за рахунком Плану рахунків насамперед беруть до уваги цільове спрямування кредиту, що має перевагу над його формою.

Додержання загальних принципів бухгалтерського обліку кредитних операцій можливе при виконанні обов’язкового правила: пролонгована заборгованість, прострочена заборгованість, а також нараховані доходи та прострочені нараховані доходи мають обліковуватись за відповідними рахунками тієї групи Плану рахунків, в якій обліковується номінал кредиту (сума основного боргу за кредитною угодою); сумнівна заборгованість обліковується за окремими групами рахунків, але в розрізі балансових рахунків, що визначають конкретну групу кредитів, щодо яких заборгованість визнається сумнівною.

Похожие работы

... Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору Перераховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. 684 311 13,83 2.3 Облік короткострокових кредитів банку Облік розрахунків у національній і іноземній валютах за кредитами банків, строк повернення яких не перевищує дванадцяти місяців з дати балансу, та за позиками, ...

... клиентом того же банка, что и плательщик, то в учете выполняется такая проводка: Д-т Счет плательщика. К-т Счет получателя. В условиях обслуживания плательщика и получателя разными банками в учете делается запись: Д-т Счет плательщика. К-т 1200 «Корреспондентский счет в НБУ». В любом случае первый экземпляр поручения выполняет функцию мемориального ордера и помещается в документы дня банка ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... фірмою "Аудит-сервіс Inc" про фінансово-господарську діяльність Банку та контролює своєчасність подання аудиторського звіту та висновку до НБУ. Діяльність внутрішнього аудиту в Банку направлена на попередження і недопущення потенційних збитків Банку, на зменшення факторів ризику. В ЗАТ АКБ "Львів" існує система внутрішнього контролю. Практично всі банківські операції підлягають внутрішньому ...

0 комментариев