Порядок здійснення короткострокового кредитування за овердрафтом

Загальні принципи бухгалтерського обліку кредитних операцій

Основні правила обліку видачі та погашення кредиту овердрафт банком

Умови надання, видачі та обслуговування овердрафту у Львівській філії АКІБ «УкрСиббанк»

Надання кредиту овердрафт фізичним особам

Принципи обліку кредиту овердрафт в АКІБ «УкрСиббанк»

Навигация

Основні правила обліку видачі та погашення кредиту овердрафт банком

Документальне оформлення та облік овердрафту

67426

знаков

11

таблиц

0

изображений

2.2 Основні правила обліку видачі та погашення кредиту овердрафт банком

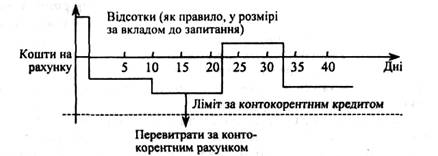

При виконанні такої операції як овердрафт за рахунком клієнта (контрагента) в банку утворюється дебетове сальдо. Іншими словами, овердрафт являє собою кредитну лінію (можливість негайного отримання кредиту), погоджену банком, якою контрагент може скористатися з допомогою свого поточного рахунку. Здебільшого поточний рахунок клієнта, як і кореспондентський рахунок банку, має кредитовий залишок. Перевищення цього залишку при проведенні розрахункових операцій як банком, так і контрагентом можливе при підписанні відповідної угоди в разі відкриття кореспондентського рахунку банку або поточного рахунку клієнту. Так документально оформлюється можлива ситуація, що має назву основний (твердий) овердрафт, оскільки ядром (основою) його є постійна сума перевищення залишку за рахунком. В угоді зазначається ліміт овердрафту, умови його використання та проценти як плата за такий спосіб кредитування. Сума процентів за овердрафтом обчислюється з огляду на неоплачений денний залишок за рахунком та затверджену ставку процентів, що, як правило, перевищує процентну ставку, застосовувану в банку за кредитними ресурсами. За способом надання овердрафт підлягає сплаті до запитання.

Наприкінці операційного дня за фактом овердрафту, сума дебетового залишку переноситься на відповідні рахунки:

1520 овердрафт за кореспондентськими рахунками інших банків;

1620 овердрафт за кореспондентськими рахунками, які відкриті в інших банках;

2000 рахунки суб’єктів господарської діяльності за овердрафтом;

2200 рахунки за овердрафтом фізичних осіб.

Отже, в банку виконується таке бухгалтерське проведення:

Дебет (Д-т) Рахунки за овердрафтом

Кредит (К-т) Кореспондентський рахунок банку або поточний рахунок контрагента.

Зрозуміло, що наприкінці наступного дня за рахунком (банку — кореспондентського; контрагента — поточного) ситуація може змінитися за результатами проведених розрахункових операцій.

У разі поповнення коштів на рахунку, що спричиниться до кредитового сальдо, відповідна сума спрямовується на погашення овердрафту, що в обліку супроводжується записом:

Д-т Кореспондентський рахунок банку (поточний рахунок контрагента)

К-т Рахунок за овердрафтом.

Сума за рахунками овердрафту, що залишилася непокритою у разі недостатності коштів, переноситься на наступний день.

Якщо ж дебетовий залишок за кореспондентським рахунком (поточним рахунком) збільшиться, то на відповідну суму збільшаться й записи за рахунками овердрафту:

Д-т Рахунки овердрафту;

К-т Кореспондентський рахунок банку (поточний рахунок контрагента).

Проценти за овердрафтом нараховуються щоденно або щомісяця згідно з обліковою політикою, прийнятою банком. Для розрахунку процентів при помісячному їх нарахуванні може застосовуватись метод процентного числа або звичайний метод.

Сплачуються проценти з поточного рахунку контрагента (кореспондентського рахунку банку) у терміни, що передбачені угодою.

Простежимо облік операцій за овердрафтом, скориставшись таким умовним прикладом.

Умови договору короткострокового кредитування за овердрафтом (далі - договір) виконувалися таким чином.

З 11 вересня по 17 вересня за поточним рахунком контрагента обліковувалось дебетове сальдо — 20000 грн., а з 18 вересня по 2 жовтня — 8000 грн. Процентна ставка визначена угодою за овердрафтом — 54 %. Нарахування процентів здійснюється в останній день місяця, а сплата — в перший день наступного місяця.

У розрахунку кількість днів визначається методом «30 / 360».

• 11 вересня при виникненні дебетового сальдо за поточним рахунком контрагента банк проводить запис:

| Д-т 2000 «Рахунки суб’єктів господарської діяльності за овердрафтом» | - 20000 грн. |

| К-т 2600 «Поточні рахунки суб’єктів господарської діяльності» | - 20000 грн. |

• 18 вересня в обліку виконується бухгалтерське проведення на зменшення суми овердрафту:

| Д-т 2600 «Поточні рахунки суб’єктів господарської діяльності» | - 12000 грн. |

| К-т 2000 «Рахунки суб’єктів господарської діяльності за овердрафтом» | - 12000грн. |

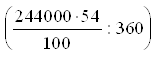

• Застосовуючи метод процентного числа, обчислимо проценти за овердрафтом контрагента за вересень:

| Сума овердрафту | Кількість днів дії овердрафту за даною сумою | Сума коштів за овердрафтом за зазначений період |

| 20000 | 7 | 140 000 |

| 8000 | 13 | 104 000 |

| 244 000 |

Цей метод використовується для розрахунку процентів у разі постійної процентної ставки та змінного номіналу фінансового інструменту (як у наведеному прикладі).

Суть даного методу полягає в тому, що спочатку, множачи номінал на кількість днів, відшукують число до якого потім застосовується процентна ставка. Зрештою, отриманий результат є сумою процентного доходу.

У нашому прикладі нарахована сума процентного доходу дорівнює 366 грн.

Наприкінці місяця банк виконує бухгалтерський запис:

| Д-т 2008 «Нараховані доходи за овердрафтом» | - 366 грн. |

| К-т 6020 «Процентні доходи за рахунками суб’єктів господарської діяльності за овердрафтом» | - 366 грн. |

У разі своєчасної сплати контрагентом процентів за овердрафтом у банку виконується бухгалтерське проведення:

| Д-т 2600 «Поточні рахунки суб’єктів господарської діяльності» | - 366 грн. |

| К-т 2008 «Нараховані доходи за овердрафтом» | - 366 грн. |

У разі несвоєчасної сплати процентів за овердрафтом, нарахована сума переноситься на відповідні рахунки простроченої заборгованості за кредитами. З огляду на це у Плані рахунків бухгалтерського обліку комерційних банків доречно внести рахунок простроченої заборгованості у групу 200 «Рахунки суб’єктів господарської діяльності за овердрафтом».

Погашення овердрафту проходить з поточного рахунку у сумі овердрафту та процентів за ним:

| Д-т 2600 «Поточні рахунки суб’єктів господарської діяльності» | - 8366 грн. |

| К-т 2000 «Рахунки суб’єктів господарської діяльності за овердрафтом» | - 8366 грн. |

З огляду на умови прикладу, слід зазначити кілька особливостей договору кредитування у вигляді овердрафту. По-перше, за договором кредитування за овердрафтом, банк має перераховувати одержувачу суму платіжного доручення, а не різницю між сумою платіжного доручення та сумою залишку на поточному рахунку підприємства в банку. По-друге, банк, навіть за наявності в підприємства перед ним заборгованості, після першого платежу має право здійснювати платіж за другим платіжним дорученням, але тільки до досягнення суми ліміту овердрафту. По-третє, банк нараховує відсотки на суму дебетового залишку по поточному рахунку підприємства в банку (від’ємний залишок для підприємства).

РОЗДІЛ 3. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ТА ОБЛІК ОВЕРДРАФТУ НА ПРИКЛАДІ ДОСВІДУ ЛЬВІВСЬКОЇ ФІЛІЇ АКІБ «УкрСиббанк» (Практичний приклад)

Похожие работы

... Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору Перераховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. 684 311 13,83 2.3 Облік короткострокових кредитів банку Облік розрахунків у національній і іноземній валютах за кредитами банків, строк повернення яких не перевищує дванадцяти місяців з дати балансу, та за позиками, ...

... клиентом того же банка, что и плательщик, то в учете выполняется такая проводка: Д-т Счет плательщика. К-т Счет получателя. В условиях обслуживания плательщика и получателя разными банками в учете делается запись: Д-т Счет плательщика. К-т 1200 «Корреспондентский счет в НБУ». В любом случае первый экземпляр поручения выполняет функцию мемориального ордера и помещается в документы дня банка ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... фірмою "Аудит-сервіс Inc" про фінансово-господарську діяльність Банку та контролює своєчасність подання аудиторського звіту та висновку до НБУ. Діяльність внутрішнього аудиту в Банку направлена на попередження і недопущення потенційних збитків Банку, на зменшення факторів ризику. В ЗАТ АКБ "Львів" існує система внутрішнього контролю. Практично всі банківські операції підлягають внутрішньому ...

0 комментариев