Порядок здійснення короткострокового кредитування за овердрафтом

Загальні принципи бухгалтерського обліку кредитних операцій

Основні правила обліку видачі та погашення кредиту овердрафт банком

Умови надання, видачі та обслуговування овердрафту у Львівській філії АКІБ «УкрСиббанк»

Надання кредиту овердрафт фізичним особам

Принципи обліку кредиту овердрафт в АКІБ «УкрСиббанк»

Навигация

Принципи обліку кредиту овердрафт в АКІБ «УкрСиббанк»

Документальне оформлення та облік овердрафту

67426

знаков

11

таблиц

0

изображений

3.3 Принципи обліку кредиту овердрафт в АКІБ «УкрСиббанк»

АКІБ «УкрСиббанк» (надалі – Банк) здійснює кредитні операції відповідно до основних напрямків кредитної діяльності Банку на підставі чинного Законодавства України, свого Статуту, Ліцензії НБУ на право проведення активних операцій, нормативних актів НБУ, а саме:

- Цивільного Кодексу України;

- Закону України «Про банки та банківську діяльність»;

- «Інструкції про порядок регулювання діяльності банків в Україні», затвердженої постановою Правління НБУ № 368 від 28.08.01. із змінами;

- «Інструкції з бухгалтерського обліку кредитних, вкладних (депозитних)операцій та формування і використання резервів під кредитні ризики в банках України», затвердженої постановою Правління НБУ № 481, 27.12.2007р.;

- «Правил бухгалтерського обліку доходів і витрат банків України», затверджених постановою Правління НБУ № 255 від 18.06.2003р. із змінами;

а також внутрішніх документів:

- «Положення про кредитування юридичних осіб», затвердженого протоколом Правління Банку №14 від 26.04.04.;

- «Положення про кредитування фізичних осіб», затвердженого протоколом Правління Банку №14 від 26.04.04.;

- «Положення про овердрафтне кредитування фізичних осіб з використанням платіжних карток Міжнародних платіжних систем», затвердженого наказом № 442-а від 02.12.03;

- «Порядку надання кредитів фізичним особам для придбання нерухомості», затвердженого Наказом № 248 від 05.06.02., зі змінами та доповненнями;

- «Порядку надання кредитів фізичним та юридичним особам для придбання автомобіля», затвердженого Наказом № 489 від 29.10.01, зі змінами та доповненнями;

- «Порядку реалізації кредитних процедур, які застосовуються для обслуговування корпоративних клієнтів», затвердженого 04.09.03, з додатками (із змінами);

- «Порядку надання кредитів фізичним особам для придбання ТНП», затвердженого Наказом №157 від 01.02.02.;

- «Положення про овердрафтне кредитування», затвердженого Наказом №572 від 27.12.00. із змінами;

- «Положення про кредитування фізичних осіб», затвердженого Наказом № 348 від 01.08.01., зі змінами та доповненнями;

- інших документів, що регламентують кредитні операції.

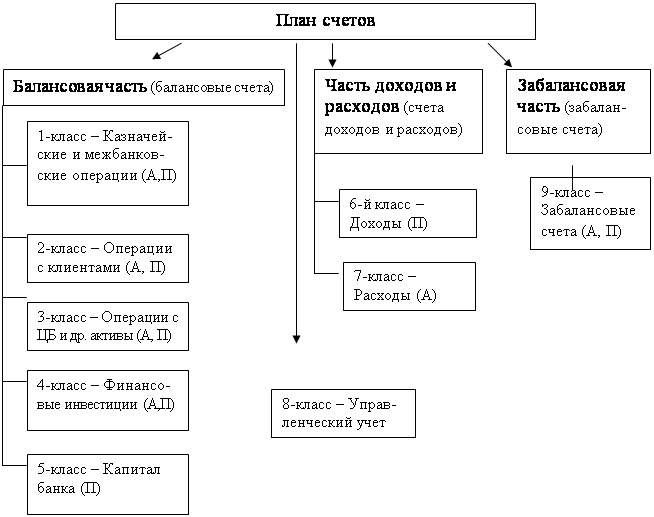

Бухгалтерський облік кредитних операцій у системі Банку ведеться відповідно до діючого Плану рахунків.

Бухгалтерський облік кредитних операцій з клієнтами Банку здійснюється відповідно до Інструкції про застосування Плану рахунків. Кредити, надані фізичним особам - підприємцям, враховуються на рахунках, призначених для обліку кредитної заборгованості юридичних осіб.

Надані кредити (якщо це передбачено договором) первісно оцінюються і відображаються в бухгалтерському обліку за собівартістю (в сумі фактично наданих (отриманих) коштів, уключаючи комісійні та інші витрати, що безпосередньо пов’язані з цими операціями):

- комісії за оформлення кредиту;

- комісії за надання кредиту та ін.

Зобов’язання Банку з кредитування та кредиту “овердрафт” підлягають врахуванню на позабалансовому рахунку 9129 «Інші зобов’язання з кредитування, що надані клієнтам». При частковому виконанні врахованих зобов’язань залишки за вказаним рахунком підлягають зменшенню на суму виконаних зобов’язань. Якщо на дату операції кредит надається в повній сумі, то зобов’язання з кредитування за позабалансовими рахунками не відображається.

Рішення щодо можливості проведення кредитної операції приймається колегіально Кредитним комітетом установи банку (або особою, що уповноважена приймати рішення про можливість кредитування з урахуванням самостійних повноважень відділень (ТТ)) та оформлюється відповідним протоколом, якщо це передбачено нормативними документами банку.

У філіях (Регіональних Департаментах, Територіальних управліннях, відділеннях) рішення щодо можливості проведення кредитної операції приймається Кредитним комітетом філії (РД, ТУ, відділення) в межах наданих їм повноважень.

У випадку перевищення обсягу кредитної операції філії над обсягом наданих повноважень, рішення щодо надання кредиту приймається Кредитним комітетом відповідного рівня в порядку, що визначений Положенням «Про кредитний комітет банку», затвердженого Наказом №266 від 08.07.2004.

Порядок надання кредитів овердрафт та їх бухгалтерський облік визначено:

- «Положенням про овердрафтне кредитування суб’єктів господарської діяльності», затвердженого Наказом № 65-а від 27.02.2004р.;

- «Положення про овердрафтне кредитування фізичних осіб з використанням платіжних карток Міжнародних платіжних систем», затвердженого наказом № 442-а від 02.12.03;

Враховуючи особливості кредиту овердрафт та з метою дотримання черговості погашення кредитів та процентів за користування ним, встановленої чинним законодавством та визначеної договорами кредиту, при порушенні позичальником умов договору кредиту Банк класифікує таку заборгованість як заборгованість за кредитами на поточну діяльність.

Установи Банку надають овердрафтні кредити з використанням платіжних карт, які емітовані Банком. При цьому Банк страхує ризик неповернення кредитів і процентів за кредитами по програмам, за якими передбачено страхування нормативними документами банку.

Перерахована страхова премія на рахунок страхової компанії:

Д-т 3500 – К-т 2650, к/рахунок.

Щомісячно 1/12 частина страхової премії відноситься на операційні витрати банку:

Д-т 7399 – К-т 3500

Це стосується усіх договорів страхування незалежно від сплаченої суми страхової премії.

Після укладення договору про надання овердрафту, установлена сума ліміту позичальника відображається на позабалансових рахунках, а облік нарахування та сплати комісії за овердрафтом здійснюється таким чином:

| Д-т | К-т | Призначення платежу |

| 9129 | 9900 | Облік ліміту за овердрафтом (на суму ліміту) |

| 3578 | 6111 | нарахована комісія за встановлення, збільшення ліміту |

| 2600, 2650 | 3578 | сплата комісії клієнтом |

Якщо по закінченні операційного дня на рахунку клієнта виникає активний залишок, на цю суму зменшується встановлений ліміт, та нараховуються проценти на залишок овердрафту:

| Д-т | К-т | Призначення платежу |

| 9900 | 9129 | на суму використаного ліміту |

| 2607 | 6020 | нараховані доходи за кредитами овердрафт в нац. валюті |

| 2607 | 3800 | нараховані доходи за овердрафтом в інвалюті |

| 3801 | 6020 | гривневий еквівалент доходу в інвалюті |

| 2607 | 6111 | Нарахована комісія за проведення платежів за рахунок наданого овердрафту |

При надходженні коштів на поточний рахунок клієнта вони спрямовуються на погашення овердрафту та процентів відповідно до умов договору:

| Д-т | К-т | Призначення платежу |

| 2600 | 2607 | погашення доходів за овердрафтом |

| 9129 | 9900 | збільшення ліміту овердрафта на суму зменшення Дт сальдо |

Облік зобов'язань за наданим кредитом овердрафт ведеться до закінчення строку договору.

В разі порушення строків сплати основного боргу або процентів за овердрафтом, а також у випадку накладання арешту на рахунок клієнта банк переносить заборгованість за овердрафтом та нараховані за його користування проценти на відповідні рахунки кредитів (короткострокові, прострочені, сумнівні).

В разі непогашення в строк процентів за овердрафтом, сума нарахованих процентів переноситься на рахунки прострочених доходів, заборгованість за овердрафтом відноситься на відповідний рахунок короткострокових кредитів.

| Д-т | К-т | Призначення платежу |

| 2069 | 2607 | на суму прострочених процентів |

| 2062 | 2600 | Перенос суми овердрафта на рахунок короткострокового кредиту |

У разі прострочення строку погашення основної суми боргу за овердрафтом залишок за овердрафтом переноситься на рахунок простроченої заборгованості за наданими кредитами:

Д-т 2067

К-т 2600 на суму простроченого кредиту

В разі визнання простроченої заборгованості за овердрафтом сумнівною:

| Д-т | К-т | Призначення платежу |

| 2096 | 2067 | на суму заборгованості за кредитом |

| 2480 | 2069 | на суму заборгованості по доходам |

Бухгалтерський облік кредитних операцій повинен забезпечити своєчасне і повне відображення кредитних операцій та зобов'язань і активів, які виникають у зв'язку з ними, за рахунками бухгалтерського обліку та статтями фінансової звітності, що відповідають реальному стану кредитного портфелю; створення умов, необхідних для здійснення оперативного контролю за своєчасним поверненням кредитів і сплатою Банку належних доходів у терміни, визначені відповідними договорами.

ВИСНОВКИ

На сьогоднішній день економіка України зазнала труднощів пов’язаних з виникненням несприятливих умов на фінансовому ринку. Це призвело до втручання держави у роботу банківської діяльності, що призвело до збільшення кредитних ставок і обмеження кількості видач кредитних операцій. А оскільки кредит прискорює розвиток економіки всієї країни, тоді не буде доцільним обмежувати діяльність овердрафту як фінансування підприємства.

В українській банківській практиці основну частину кредитних вкладень, наданих суб’єктам господарювання, становлять короткострокові кредити, що надаються строком до одного року та використовуються на покриття тимчасових розривів у русі оборотних коштів.

На ринку кредитів, банки використовують різні методи кредитування, які визначають форму позикового рахунку, порядок видачі та погашення коштів, методи контролю за цільовим використанням та засобами регулювання заборгованості.

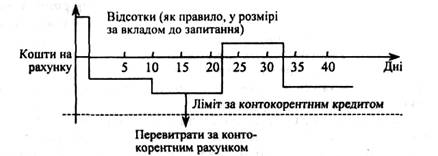

Овердрафт – це форма короткострокового кредиту, при якій банк надає у користування клієнту грошові кошти шляхом оплати платіжних доручень в обсязі, більшому, ніж залишок коштів на поточному рахунку (на рахунку фіксується дебетове сальдо), але на суму не більшу, ніж попередньо визначений ліміт овердрафту.

Банк, який за договором банківського рахунку здійснює платежі з рахунку клієнта, попри те, що на ньому немає коштів, вважається таким, що надав власнику рахунку кредит на відповідну суму від дня здійснення цього платежу (п. 1 ст. 1069 Цивільного кодексу України). [8]

Погашення кредиту і відсотків здійснюється автоматично, за рахунок надходжень на поточний рахунок клієнта. Овердрафт обслуговується за такою схемою: якщо сума платежу, зазначена у платіжному документі клієнта, перевищує залишок коштів на розрахунковому рахунку, різниці (дебетове сальдо) автоматично оплачується банком за рахунок кредиту але в межах невикористаного ліміту. Якщо сума платежу перевищує залишок ліміту, плата банком не здійснюється. Ліміт овердрафта зазвичай обмежується сумою, не перевищуючи 30% від місячного надходження доходу реалізації продукції на поточний рахунок в банку. Строк погашення, як правило, складає 2-3 тижні.[16,с.145]

Звичайно овердрафт надається в гривні. Надання овердрафту в іноземній валюті не заборонено законодавством, тому кожний банк самостійно вирішує, надавати чи ні таку послугу своїм клієнтам. Проте овердрафт в іноземній валюті може бути наданий лише підприємству, яке має стабільні надходження в іноземній валюті на поточний рахунок. На даний час відсотки за овердрафтом у середньому становить 15-18% річних – у гривнях і 10-13% річних – у валюті. [17, с.21] Вони вищі ніж при звичайному кредитуванні, але якщо врахувати той факт, що з використанням овердрафту розрахунки можна здійснити в будь-який необхідний момент (що є важливим для погашення зобов’язань перед бюджетом), то доцільніше сплатити відсотки банку з віднесенням їх до валових витрат, ніж сплачувати штрафні санкції за несвоєчасну сплату податків.

Безготівкові розрахунки можуть здійснюватися підприємствами не лише за допомогою електронних і паперових документів на переказ, але й документів за операціями із застосуванням спеціальних платіжних засобів, то банківський кредит може надаватись їм у формі кредитування як поточного, так і карткового рахунків підприємства.

Основою для пред’явлення овердрафта зазвичай являється наявність поточного рахунку в банку, надходження на нього виручки від господарської діяльності підприємства, а також належні фінансово-економічні показники і відсутність істотних ризиків, що можуть бути присутні у бізнесі позичальника.

Вимоги до забезпечення овердрафту є більш лояльними порівняно зі звичайними кредитами. Як основне забезпечення банки можуть приймати в заставі товари в обороті, майнові права на дебіторську заборгованість та на інкасовану банком-кредитором виручку. А також гарантії та поруки платоспроможних юридичних та фізичних осіб [10, c. 125].

На нашу думку, овердрафт – найпростіший вид нецільового банківського короткострокового кредит. Для підприємства овердрафт вигідний, насамперед, тим, що у будь-який момент за рахунок банка може поповнити свої обігові кошти, яких бракує для проведення розрахунків. Тобто завдяки овердрафту підприємство отримує можливість належним чином працювати та здійснювати необхідні платежі навіть за тимчасової відсутності коштів на рахунку. Це є важливим, зокрема, для своєчасної сплати податкових зобов’язань, виплати заробітної плати, розрахунків з контрагентами. При власноручному порівнянні овердрафту з іншими кредитами, що надаються банком виділяються наступні переваги:

- спрощений процес надання кредиту;

- простота отримання кредитних коштів (шляхом надання до банку платіжних документів на оплату або розпорядження на проведення платежу за системою «Клієнт-Банк»);

- отримання коштів без відкриття окремого позикового рахунку;

- можливість отримання кредиту без оформлення застави в межах розрахункового бланкового ліміту кредитування;

- можливість щомісячного збільшення ліміту кредитування при зростанні обсягів надходження коштів на поточний рахунок;

- автоматичне погашення кредиту за рахунок надходжень на поточний рахунок клієнта (без складання окремого платіжного доручення);

- нарахування відсотків тільки на обсяг реально використаних клієнтом позикових коштів (економія коштів клієнта на відсотках);

- відсутність обмежень за цільовим використанням.

Також можна додати, що погашення звичайного кредиту не гарантує отримання нового, а овердрафт відновлюється разом із поверненням боргу.

Овердрафт надається для забезпечення безперебійних платежів клієнта в умовах нестачі або відсутності коштів на його поточному рахунку (для покриття «касових» розривів) на поповнення обігових коштів:

- для оплати товарно-матеріальних цінностей (робіт, послуг);

- виплати заробітної плати, відрядних;

- здійснення платежів у бюджет та позабюджетні фонди;

- фінансування інших господарських витрат.[13, c. 131]

Відсотки, сплачені за овердрафтом, включається до складу валових витрат на підставі підпункту 5.5.1 Закону про прибуток.[9] Головна умова - сума отриманого кредиту повинна використовуватись в господарській діяльності підприємства. Інші витрати підприємства за договором овердрафту (сплата комісійних за встановлення ліміту та надання кредиту) можуть бути віднесені до складу валових на підставі підпункту 5.2.1 Закону про прибуток [18].

Оскільки овердрафт є операцією з розміщення та повернення коштів за договором позики, то відповідно до підпункту 3.2.5 Закону про ПДВ така операція не є об’єктом оподаткування ПДВ [19]. Витрати на сплату штрафів чи пені, передбачені договором овердрафту за несвоєчасне погашення основної суми кредиту, не відносяться до складу валових (пп. 5.3.5 Закону про прибуток)[9].

З даних спостережень ми вважаємо, що овердрафт являється резервним, проте оптимальним варіантом для українських підприємств, оскільки даний вид кредитування забезпечує нормальну діяльність підприємства і стабільне фінансове забезпечення господарської діяльності. Сьогоднішнє становище України диктує майбутній дефолт для економіки. Цей варіант є досить вірогідним оскільки рефінансування банків не виконується належним чином і замість того, щоб наданий Міжнародним Валютним Фондом кредит забезпечив належну діяльність банків і зменшив процентні ставки на кредит, відбувається спекуляція на курсах іноземної валюти.

Ситуація, яка нависла над Україно є згубна для економіки, оскільки, на наш погляд, курс збільшився в 2 рази, зарплати в кращому випадку не змінились, збільшився рівень безробіття (тобто збільшилось кількість людей, які не змозі заплатити за задоволення своїх потреб). Замість того, щоб посприяти економіці і зменшити кредитну ставку, для збільшення обсягу кредитних видач, що призвело б до збільшення швидкості обігу грошового масиву, запроваджується протилежний варіант, який погіршує фінансове становище підприємств, яке і так не в найкращому стані. В результаті ліцензія на видачі кредиту належить одному банку, який скористався монопольним становищем і запровадив досить високу планку процентних ставок на кредит. Так наприклад, у постанові «Правління Національного банку України» від 2 лютого 2009р №39, вказано про функціонування СЕП в особливий період, де встановленні наступні слова «Національний банк у разі потреби може дозволити овердрафт за технічними кореспондентськими розрахунками учасників СЕП»[20].

Овердрафт – це один із найоптимальніших і найвагоміших елементів у фінансуванні підприємства, від якого залежить стан господарської діяльності. Отже, кредит не може ігноруватися при державній фінансовій політиці, приділивши належну увагу саме овердрафту, який покращує конкурентоспроможність підприємства, як на національній так і на світовій арені ринку товарів та послуг.

Овердрафт має незліченні переваги таких як: відсутність жорстких вимог до цільового використання; можливість отримувати транші без проведення узгоджувальних дій з банком; простий механізм проведення овердрафту без відкриття окремого позичкового рахунку; кредит погашається автоматично – при надходжень коштів на рахунок клієнта. Ці переваги виділяють овердрафт посеред інших видів короткострокових кредитів. Провідну роль при здійсненні кредитних операцій у вигляді овердрафт досліджуються поточні рахунки підприємства і надаються виплати в залежності від спроможності підприємства. А при виникненні ризиків використовують забезпечений овердрафт, при якому кредит дається під заставу. Будь якому разі даний вид кредитування є найбільш оптимальний і найбільш вигіднішим для українських підприємств, тому він потребує державної підтримки для розвитку.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України «Про банки і банківську діяльність» від 07.12.2000р.

2. Закон України «Про заставу» № 2654-ХІІ від 02.10.1992р.

3. Закон України «Про платіжні системи та переказ грошей в Україні» від 05.04.2001р.

4. Про внесення до деяких законів України змін щодо відкриття банківських рахунків: Закон України // Закони України. - Т. 13. - К., 1998. – 367с.

5. Постанова Правління НБУ № 79 від 05.03.2003 р. «Про внесення змін до Положення про кредитування» // Законодавчі інформативні акти з банківської діяльності. - 2003. - Вип. 4. - С. 3 - 4.

6. Інструкція про застосування Плану рахунків бухгалтерського обліку банків України: Затверджено постановою № 280 Правління НБУ від 17.06.2004р., зі змінами і доповненнями.

7. Інструкція з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України: Затверджено постановою № 481 Правління НБУ від 27.12.2007р.

8. Положення про кредитування, затверджене постановою №246 Правління НБУ від 28.09.1995 р.

9. Вишневський А.А. Банковское право Англии. - М.: Статут, 2000. - С. 206.

10. Дмитренко М.Г., Потлатюк В.С. Кредитування і контроль: Навч. посіб. – К.: Кондор, 2005. – С.25-127.

11. Кіндрацька Л.М. Бухгалтерський облік у комерційних банках України: Навч. посібник. — К.: КНЕУ, 1999. — 432 с.

12. Ковальчук А.Т. Банки. Кредит. Фінанси: законодавчо-правовий вимір. - К.: Парламентське видавництво, 2004. - 259 с.

13. Лагутін В.Д. Кредитування теорія і практика:Навч. посіб. – К.: Знання, 2004.- С. 130-132.

14. Гроші та кредит: Підручник / М.І.Савлук та ін.. – К.: КНЕУ, 2001р.

15. Панченко Е., Селезнева Е. Контроль кредитного портфеля как составляющая часть банковского менеджмета. // Экономика Украины. – 2002. - №6. С. 13 – 16.

16. Короткострокове кредитування зовнішньоекономічної діяльності підприємств українськими банками/ Курищук В.В // Формування ринкових відносин в Україні. – 2008р. - №12. – С. 143-148.

17. Овердрафт: що це за кредит і як його обліковувати/ Ірина Арсеньєва// ГоловБух. – 2007р.- №68. – С. 19-21.

18. www.1520mm.com/r/ua/p/94-334.html

19. www.1520mm.com/r/ua/p/97-168.htm

20. www.gdo.kiev.ua/files/db.php?god=2009&st=400

21. www. zakon.rada.gov.ua/cgi-bin/laws/main.cgi?page=16&19ze9=435-15

Похожие работы

... Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору Перераховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. 684 311 13,83 2.3 Облік короткострокових кредитів банку Облік розрахунків у національній і іноземній валютах за кредитами банків, строк повернення яких не перевищує дванадцяти місяців з дати балансу, та за позиками, ...

... клиентом того же банка, что и плательщик, то в учете выполняется такая проводка: Д-т Счет плательщика. К-т Счет получателя. В условиях обслуживания плательщика и получателя разными банками в учете делается запись: Д-т Счет плательщика. К-т 1200 «Корреспондентский счет в НБУ». В любом случае первый экземпляр поручения выполняет функцию мемориального ордера и помещается в документы дня банка ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... фірмою "Аудит-сервіс Inc" про фінансово-господарську діяльність Банку та контролює своєчасність подання аудиторського звіту та висновку до НБУ. Діяльність внутрішнього аудиту в Банку направлена на попередження і недопущення потенційних збитків Банку, на зменшення факторів ризику. В ЗАТ АКБ "Львів" існує система внутрішнього контролю. Практично всі банківські операції підлягають внутрішньому ...

0 комментариев