Навигация

Статистические методы изучения инвестиций

32856

знаков

19

таблиц

2

изображения

Министерство образования и науки РФ

Федеральное агентство по образованию

Государственное образовательное учреждение Высшего профессионального образованияВсероссийский заочный финансово-экономический институт

Филиал в г. Туле

Курсовая работа

На тему:

Статистические методы изучения инвестиций

Тула 2007

Содержание Введение

1. Теоретическая часть

1.1 Экономическая сущность инвестиций

1.2 Показатели статистики инвестиций и методология их исчисления

1.3 Источники статистической информации об инвестициях

2. Расчетная часть

3. Аналитическая часть

Заключение

Список литературы

Введение

В современном обществе важную роль в механизме управления экономикой выполняет статистика. Она осуществляет сбор, научную обработку, обобщение и анализ информации, характеризующей развитие экономики страны или предприятия, культуры и уровня жизни населения. В результате предоставляется возможность выявления взаимосвязей в экономике, изучения динамики ее развития, проведения международных сопоставлений и в конечном итоге – принятия эффективных управленческих решений на государственном и региональном уровнях.

Тема теоретической части данной курсовой звучит следующим образом: статистические методы изучения инвестиций. Она состоит непосредственно из 3 частей: экономическая сущность инвестиций, показатели статистики инвестиций и методология их исчисления и источники статистической информации об инвестициях.

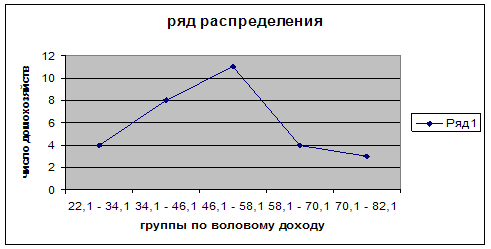

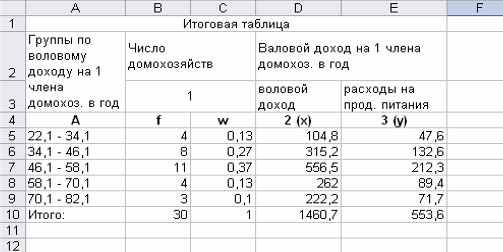

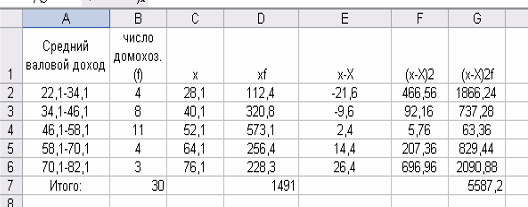

Расчетная часть состоит из 4 заданий. В первом задании необходимо построить статистический ряд распределения предприятий по признаку – нераспределенная прибыль, образовав при этом четыре группы с равными интервалами. Затем построить графики полученного ряда распределения: гистограмму и полигон. Рассчитать по ряду распределения среднюю, дисперсию, среднеквадратическое отклонение, коэффициент вариации и с вероятностью 0,954 возможные размеры нераспределенной прибыли на предприятиях региона.

Во втором задании необходимо для изучения зависимости между размером нераспределенной прибыли и инвестициями в основной капитал произвести аналитическую группировку предприятий по факторному признаку (нераспределенной прибыли), образовав четыре группы предприятий с равными интервалами. Затем измерить тесноту корреляционной связи между признаками с использованием коэффициента детерминации и эмпирического корреляционного отношения.

В третьем задании необходимо определить средний процент средств предприятий в объеме использованных инвестиций по 3 районам области.

В четвертом задании представлены данные по годам о динамике инвестиций в отрасли промышленности города. Нужно определить базисные темпы роста и прироста к 1998 г., среднегодовой темп роста и прироста и спрогнозировать базисные темпы роста инвестиций на 2003, 2004 гг. при условии сохранения среднегодового темпа роста на уровне предыдущего периода.

Аналитическая часть определена нами самостоятельно. Из статистического сборника были взяты данные об объеме инвестиций, поступивших от иностранных инвесторов за период времени с 2002 по 2005 год.

1. Теоретическая часть

1.1 Экономическая сущность инвестиций

Согласно российскому законодательству, инвестициями являются все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода). Такие вложения осуществляются путем приобретения экономических активов, т.е. экономических объектов, владение или использование которых приносит и будет приносить в будущем их владельцам экономическую выгоду. Ориентация на будущие доходы при вложении капитала — характерная черта, отличающая инвестиции от текущих затрат на производство товаров и услуг. В связи с этим инвестиционную деятельность можно также определить как приобретение экономических активов, способных обеспечить получение доходов в будущем.

В науке и хозяйственной практике проводится различие между реальными и финансовыми инвестициями. На это, в частности, указывают У.Ф. Шарп, Г.Дж. Александер и Дж.В. Бейли в известном учебнике «Инвестиции». Реальные инвестиции включают инвестиции в материально осязаемые активы (земля, оборудование, заводы и др.). Финансовые инвестиции представляют собой вложения средств с целью приобретения финансовых прав — акций, облигаций, долей в уставном капитале других предприятий, банковских и других вкладов (сберегательные сертификаты, депозитные счета), предоставленных другим предприятиям займов и т.п.

В развитых странах большую часть инвестиций составляют финансовые инвестиции. По этой причине в хозяйственной практике иногда используется более узкое понятие инвестиций, охватывающее лишь финансовые инвестиции. В частности, именно такой подход заложен в международных стандартах бухгалтерского учета.

Финансовые инвестиции (в российской хозяйственной практике их называют финансовыми вложениями) подразделяются на текущие (краткосрочные) и долгосрочные. Текущими являются финансовые инвестиции, которые по своей природе свободно реализуемы и предназначены для владения не более чем на один год. Долгосрочными инвестициями считаются вложения, осуществленные с намерением получения доходов по ним сроком более одного года. К ним относятся также вложения в ценные бумаги, срок погашения (выкупа) которых не установлен, но имеется намерение получать доходы по ним более одного года.

Реальные инвестиции представляют собой вложения средств с целью приобретения нефинансовых активов всех видов (произведенных и непроизведенных). Таким образом, инвестиции в нефинансовые активы состоят из инвестиций в произведенные и непроизведенные активы. Инвестиции в произведенные активы включают вложения в основной капитал, в запасы материальных оборотных средств и в ценности. К инвестициям в непроизведенные активы относятся вложения с целью приобретения материальных непроизведенных активов (земли; недр с разведанными залежами полезных ископаемых; некультивируемых биологических ресурсов, таких, как естественные леса, используемые для лесозаготовок, и т.п.), а также нематериальных непроизведенных активов (запатентованные экономические объекты и некоторые другие элементы).

Статистическое изучение инвестиций направлено на решение следующих задач:

•определение объемов инвестиций, их структуры и темпов изменения;

•определение экономической эффективности инвестиций и интенсивности инвестиционной деятельности.

Статистическим методом изучения инвестиций является метод группировок. Существует три вида группировок: типологические, структурные и аналитические.

Типологическая группировка решает задачу выявления и характеристики социально-экономических типов путем разделения качественно разнородной совокупности на классы, социально-экономические типы, однородные группы единиц в соответствии с правилами научной группировки. Примерами типологической группировки могут служить группировки иностранных инвестиций, инвестиций в нефинансовые активы, финансовые вложения и т.д.

Инвестиции в нефинансовые активы:

| Годы | Инвестиции в основной капитал, млн. руб. |

| 2000 | 10197,2 |

| 2001 | 7870,9 |

| 2002 | 9538,7 |

| 2003 | 13655,2 |

| 2004 | 14031,5 |

| 2005 | 20059,3 |

Иностранные инвестиции:

| Годы | Иностранные инвестиции, млн. руб. |

| 2000 | 81587 |

| 2001 | 43748 |

| 2002 | 17754 |

| 2003 | 27516 |

| 2004 | 86900 |

| 2005 | 235558 |

Финансовые вложения:

| Годы | Финансовые вложения, млн. руб. |

| 2003 | 11308,5 |

| 2004 | 12031,6 |

| 2005 | 20468,3 |

Структурной называется группировка, в которой происходит разделение выделенных с помощью типологической группировки типов явлений, однородных совокупностей на группы, характеризующие их структуру по какому-либо варьирующему признаку. К структурным группировкам относится группировка инвестиций в основной капитал по формам собственности, по видам экономической деятельности, финансовые вложения организаций по основным видам экономической деятельности и т. д. Анализ структурных группировок, взятых за ряд периодов или моментов времени, показывает изменение структуры изучаемых явлений, т.е. структурные сдвиги. В изменении структуры общественных явлений отражаются важнейшие закономерности их развития.

Поступление иностранных инвестиций по видам экономической деятельности в 2005 году, тыс.$:

| Поступило, всего | В % к итогу | В том числе | |||

| прямые | портфельные | прочие | |||

| Всего инвестиций | 235558 | 100,0 | 25599 | 23053 | 186906 |

Финансовые вложения организаций по основным видам экономической деятельности, млн. руб.:

| Годы | Всего |

| 2003 | 4568,8 |

| 2004 | 4989,5 |

| 2005 | 11693,0 |

Инвестиции в основной капитал по видам экономической деятельности:

| Годы | Инвестиции в основной капитал по видам экономической деятельности, тыс.руб. |

| 2003 | 13655222 |

| 2004 | 14031531 |

| 2005 | 20059261 |

Инвестиции в основной капитал по формам собственности( в процентах к итогу):

| 2003 | 2004 | 2005 | |

| Инвестиции в основной капитал – всего в том числе по формам собственности | 100 | 100 | 100 |

| российская | 61,1 | 74,9 | 60,0 |

| Из нее: | |||

| Государственная | 14,9 | 13,4 | 15,1 |

| Муниципальная | 4,2 | 4,0 | 5,0 |

| Частная | 30,3 | 40,3 | 22,2 |

| Общественных и религиозных организаций | 0,1 | 0,3 | 0,1 |

| Смешанная российская | 11,7 | 16,9 | 17,6 |

| Иностранная | 1,6 | 5,5 | 29,0 |

| Совместная российская и иностранная | 37,3 | 19,6 | 11,0 |

Одной из задач группировок является исследование связей и зависимостей между изучаемыми явлениями и их признаками. Это достигается с помощью аналитических группировок. В основе аналитической группировки лежит факторный признак, и каждая выделенная группа характеризуется средними значениями результативного признака. Примером аналитической группировки может быть задача №2 из курсовой работы.

Похожие работы

... если перенести начало отсчета в середину рассматриваемого периода. Прогнозирование и интерполяция Прогнозирование (экстраполяция) – это определение будущих размеров экономического явления. Интерполяция – это определение недостающих показателей уровней ряда. Наиболее простым методом прогнозирования является расчет средних характеристик роста (средний абсолютный прирост, средний темп роста и т.д.) ...

... сдвигов: (3) деление индекса переменного состава на индекс структурных сдвигов дает индекс цен постоянного состава, или обычный агрегатный индекс цен: (4) При статистическом изучении цен часто качественно разнородные по своему потребительскому назначению товары объединяются в совокупность, обладающая новыми качествами, в таких случаях средняя цена теряет свое реальное значение, и ...

... что и доходы, и расходы населения с каждым годом растут, разница между доходами и расходами снижается. Это далеко не положительно влияет на благосостояние населения России. Во-вторых, экономико-статистический анализ уровня жизни населения России имеет несколько отраслей, важнейшей из которых является статистика домашних хозяйств населения. Показатели, изучаемые в данной отрасли, используются в ...

... технологических цепочек; применения общестатистических методов (корреляции, индексного, табличного, графического и др.) к новому объекту исследования — ФПГ. 2. Методика статистического анализа функционирования финансово-промышленной группы и ее технологических цепочек, включающая, разработанные на основе аддитивных, мультипликативных и смешанных моделей, алгоритмы статистического анализа ...

0 комментариев