Навигация

Источники статистической информации об инвестициях

32856

знаков

19

таблиц

2

изображения

1.3 Источники статистической информации об инвестициях

Основными источниками статистической информации об инвестициях являются данные государственного статистического наблюдения, бухгалтерской отчетности организаций, административные данные (например, сведения о государственной регистрации операций с недвижимостью).

В бухгалтерской отчетности организаций содержится информация о накопленной величине финансовых инвестиций по состоянию на начало и конец отчетного периода, их распределении по видам (акции, облигации, займы и т.д.), движении в течение отчетного периода средств финансирования долгосрочных инвестиций, поступлении и расходовании денежных средств в сферах текущей, инвестиционной и финансовой деятельности, поступлении и выбытии основного капитала. Бухгалтерская отчетность представляется в налоговые и статистические органы всеми организациями. Исключение составляют лишь организации с численностью работников менее 15 человек, которые представляют упрощенную отчетность только в налоговые органы.

В рамках государственного статистического наблюдения сбор сведений об инвестициях осуществляется ежеквартально, а по отдельным показателям — ежемесячно. Формы статистического наблюдения рассылаются всем без исключения организациям, которые не являются субъектами малого предпринимательства. Субъекты малого предпринимательства обследуются по упрощенной форме выборочно с использованием метода расслоенного случайного отбора. Выборочные данные распространяются на всю совокупность субъектов малого предпринимательства.

Статистическое наблюдение позволяет получить следующую информацию:

· о потоке финансовых инвестиций за отчетный период и их накопленной величине на конец этого периода (как по инвестициям, направленным данной организацией в другие хозяйственные единицы, так и по инвестициям, вложенным в данную организацию);

· о потоке инвестиций, направленных организацией на создание и приобретение нефинансовых активов (в разрезе их видов);

· об источниках средств для инвестиций.

Сведения об инвестициях в основной капитал, полученные от организаций, дополняются расчетными данными об инвестициях, осуществленных физическими лицами, а также в сфере неформальной (скрытой) экономики.

2. Расчетная часть

Задание 1

Для анализа инвестирования предприятиями собственных средств в регионе проведена 10%-ная механическая выборка, в результате которой получены следующие данные (таб.1):

| Номер предприятия | Нераспределенная прибыль,млн.руб. | Инвестиции в основные фонды, млн.руб. |

| 1 | 2,2 | 0,06 |

| 2 | 2 | 0,04 |

| 3 | 4,3 | 0,44 |

| 4 | 5,0 | 0,60 |

| 5 | 6,0 | 0,90 |

| 6 | 2,3 | 0,12 |

| 7 | 3,6 | 0,20 |

| 8 | 4,2 | 0,36 |

| 9 | 5,8 | 0,80 |

| 10 | 4,7 | 0,60 |

| 11 | 2,5 | 0,18 |

| 12 | 3,8 | 0,40 |

| 13 | 4,5 | 0,53 |

| 14 | 4,8 | 0,65 |

| 15 | 4,4 | 0,42 |

| 16 | 5,4 | 0,70 |

| 17 | 5,2 | 0,50 |

| 18 | 4,1 | 0,35 |

| 19 | 3,3 | 0,20 |

| 20 | 5,6 | 0,70 |

| 21 | 3,9 | 0,40 |

| 22 | 4,8 | 0,73 |

| 23 | 4,5 | 0,62 |

| 24 | 4,7 | 0,70 |

| 25 | 3,4 | 0,30 |

По данным таблицы 1 :

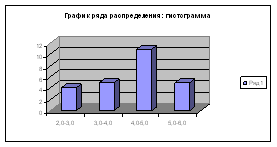

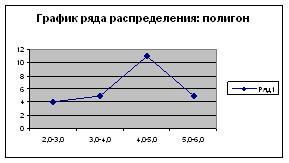

1. Постройте статистический ряд распределения предприятий по размеру нераспределенной прибыли, образовав 4 группы предприятий с равными интервалами, и охарактеризуйте их числом предприятий и долей предприятий. Постройте графики ряда распределения: гистограмму и полигон распределения.

2. Рассчитайте по ряду распределения:

а) среднюю;

б) дисперсию;

в) среднеквадратическое отклонение;

г) коэффициент вариации;

д) с вероятностью 0,954 возможные размеры нераспределенной прибыли на предприятиях региона.

Решение

1) Построим статистический рад распределения по признаку нераспределенной прибыли, образовав 4 групп с равными интервалами.

Для того чтобы произвести группировку, вычислим величину группировочного интервала по формуле:

i=![]() ,где

,где

i – величина интервала;

Хmaxи Хmin – соответственно максимальное и минимальное значение выпуска продукции;

n – число образуемых групп;

i=![]() млн. руб.

млн. руб.

Образуем группы предприятий, которые отличаются друг от друга по нераспределенной прибыли на эту величину:

I группа 2,0+1=3,0 млн. руб.

II группа 3+1=4,0 млн. руб.

III группа 4+1=5,0 млн. руб.

IV группа 5+1=6,0 млн. руб.

Группировку проведем в рабочей таблице 2

Таблица 2. Рабочая таблица с группировкой распределения

| Группы | Группы предприятий по нераспределенной прибыли,млн.руб. | Номер предприятия | Нераспределенная прибыль,млн.руб. | Доля предприятий |

| |||

| 1 | 2 | 3 | 4 | 5 |

| |||

| I | 2,0-3,0 | 1 2 6 11 | 2,2 0,04 2,3 2,5 | 4/25 |

| |||

| Итого | 4 |

| ||||||

| II | 3,0-4,0 | 7 12 19 21 25 | 3,6 3,8 3,3 3,9 3,4 | 5/25=1/5 | |||

| Итого | 5 | ||||||

| III | 4,0-5,0 | 3 4 8 10 13 14 15 18 22 23 24 | 4,3 5,0 4,2 4,7 4,5 4,8 4,4 4,1 4,8 4,5 4,7 | 11/25 | |||

| Итого | 11 | ||||||

| IV | 5,0-6,0 | 5 9 16 17 20 | 6,0 5,8 5,4 5,2 5,6 | 5/25=1/5 | |||

| Итого | 5 | ||||||

| Итого всего | 25 | ||||||

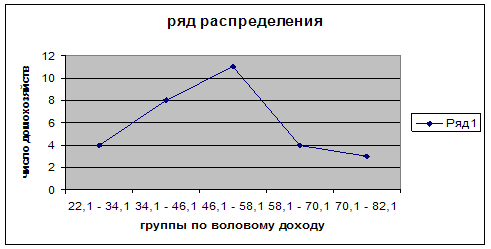

В результате группировки получили следующий ряд распределения:

Таблица 3. Ряд распределения

| Группы | Группы предприятий по нераспределенной прибыли, млн.руб | Число предприятий | f |

| I | 2,0-3,0 | 4 | 4 |

| II | 3,0-4,0 | 5 | 9 |

| III | 4,0-5,0 | 11 | 20 |

| IV | 5,0-6,0 | 5 | 25 |

Построим график полигон:

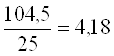

2) Рассчитаем характеристики ряда распределения. Для расчета средней используем формулу средней арифметической взвешенной:

А)

млн.руб.

млн.руб.

Таблица 4. Ряд распределения для расчета средней

| Группа | Группы предприятий по нераспределенной прибыли, млн.руб. | Число предприятий

|

|

|

x –4,18 |

|

| I | 2,0-3,0 | 4 | (2+3)/2=2,5 | 10 | -1,68 | 11,2896 |

| II | 3,0-4,0 | 5 | (3+4)/2=3,5 | 17,5 | -0,68 | 2,312 |

| III | 4,0-5,0 | 11 | (4+5)/2=4,5 | 49,5 | 0,32 | 1,1264 |

| IV | 5,0-6,0 | 5 | (5+6)/2=5,5 | 27,5 | 1,32 | 8,712 |

| Итого | 25 | 23,44 |

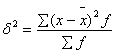

Расчет дисперсии представлен в таблице 4. Формула расчета дисперсии:

Б)  =

=![]()

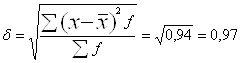

Рассчитаем среднеквадратичное отклонение по формуле:

В)  млн.руб.

млн.руб.

Коэффициент вариации:

Г) ![]()

Вывод: т.к. коэффициент вариации меньше 33%, то совокупность однородная.

Д) ![]() = 4,18

n = 25 P = 0,954 = 2

= 4,18

n = 25 P = 0,954 = 2

![]() = 0,94 N=250

= 0,94 N=250

![]() млн. руб.

млн. руб.

![]()

![]()

![]()

![]()

Вывод: с вероятностью 0,954 можно утверждать, что возможные размеры нераспределенной прибыли на предприятиях региона находятся в пределах [3,814;4,546].

Задание 2По данным таблицы 1:

1) Произведите для изучения зависимости между размером нераспределенной прибыли и инвестициями в основной капитал аналитическую группировку предприятий по факторному признаку (нераспределенной прибыли), образовав 4 группы предприятий с равными интервалами (см. задание 1. п.1), рассчитав по каждой группе:

а) число предприятий;

б) размер нераспределенной прибыли – всего и в среднем на 1 предприятие;

в) размер инвестиций – всего и в среднем на 1 предприятие;

г) долю инвестиций в объеме нераспределенной прибыли.

Результаты представьте в сводной таблице. Дайте анализ показателей и сделайте выводы.

2) Измерьте тесноту связи между признаками, исчислив коэффициент детерминации и эмпирическое корреляционное отношение. Поясните их результаты.![]()

1) По данным таблицы 1 образуем аналитическую группировку. Для того, чтобы произвести группировку вычислим величину группировочного интервала по формуле:

![]() ,где

,где

![]()

![]() и

и ![]()

![]() max и min

max и min![]() значения нераспределенной прибыли,

значения нераспределенной прибыли,![]() n – число образуемых групп.

n – число образуемых групп.

![]() млн. руб.

млн. руб.

образуем группы, которые отличаются друг от друга по нераспределенной прибыли на эту величину:

I группа 2,0 – 3,0 млн. руб.

II группа 3,0 – 4,0 млн. руб.

III группа 4,0 – 5,0 млн. руб.

IV группа 5,0 – 6,0 млн. руб.

Составим рабочую таблицу 5 и произведем в ней аналитическую группировку:

Таблица 5. Аналитическая группировка

| Группы | Группы предприятий по нераспределенной прибыли,млн.руб. | Номер предприятия | Нераспределенная прибыль,млн.руб. | Инвестиции в основные фонды, млн. руб. | ||||

| I | 2,0-3,0 | 1 2 6 11 | 2,2 2,0 2,3 2,5 | 0,06 0,04 0,12 0,18 | ||||

| Итого | 4 | 9 | 0,4 | |||||

| II | 3,0-4,0 | 7 12 19 21 25 | 3,6 3,8 3,3 3,9 3,4 | 0,20 0,40 0,20 0,40 0,30 | ||||

| Итого | 5 | 18 | 1,5 | |||||

| Ш | 4,0-5,0 | 3 4 8 10 13 14 15 18 22 23 24 | 4,3 5,0 4,2 4,7 4,5 4,8 4,4 4,1 4,8 4,5 4,7 | 0,44 0,60 0,36 0,60 0,53 0,65 0,42 0,32 0,73 0,62 0,70 | ||||

| Итого | 11 | 50 | 6 | |||||

| IV | 5,0-6,0 | 5 9 16 17 20 | 6,0 5,8 5,4 5,2 5,6 | 0,90 0,80 0,70 0,50 0,70 | ||||

| Итого | 5 | 28 | 3,6 | |||||

| Итого всего | 25 | 105 | 11,5 | |||||

Таблица 6. Сводная таблица с данными

| Группы | Группы предприятий по нераспределенной прибыли, млн.руб. | Число предприятий | Нераспределенная прибыль, млн.руб. | Инвестиции в основные фонды, млн.руб. | |||

| Всего по группе | В среднем на 1 предпр. | ||||||

| Всего по группе | В среднем на 1 предпр.

| ||||||

| Группы | 1 | 2 | 3 | 4 | 5 | 6 | |

| I | 2,0-3,0 | 4 | 9 | 9/4=2,25 | 0,4 | 0,4/4=0,1 | |

| II | 3,0-4,0 | 5 | 18 | 18/5=3,6 | 1,5 | 1,5/5=0,3 | |

| III | 4,0-5,0 | 11 | 50 | 4,54 | 6 | 6/11=0,54 | |

| IV | 5,0-6,0 | 5 | 28 | 5,6 | 3,6 | 3,6/5=0,72 | |

| Итого | 25 | 105 | 4,2 | 11,5 | 0,46 | ||

Вывод: сравнивая графы 4 и 6 аналитической таблицы мы видим, что с увеличением нераспределенной прибыли растут инвестиции в основные фонды, следовательно между этими показателями имеется прямая зависимость.

2)

Расчет межгрупповой дисперсии представлен в таблице 7:

Таблица 7. Расчет данных

| Группы | Число предприятий, f | Инвестиции в основные фонды на 1 предприятие, млн.руб., |

|

|

| I | 4 | 0,1 | 0,1-0,46=-0,36 | (-0,36)²·4=0,5184 |

| II | 5 | 0,3 | 0,3-0,46=-0,16 | (-0,16)²·5=0,128 |

| III | 11 | 0,54 | 0,54-0,46=0,08 | (0,08)²·11=0,0704 |

| IV | 5 | 0,72 | 0,72-0,46=0,26 | (0,26)²·5=0,388 |

| 25 | 1,0548 |

Считаем межгрупповую дисперсию:

S²=1,0548/25=0,042192

![]()

![]()

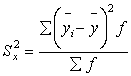

Для расчета среднего значения квадрата признака ![]() рассчитаем у2 и представим в таблице 8:

рассчитаем у2 и представим в таблице 8:

Таблица 8. Расчет среднего значения квадрата признака

| Номер предприятия | Инвестиции в основные фонды, млн.руб., у | у |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 | 0,06 0,04 0,44 0,60 0,90 0,12 0,20 0,36 0,80 0,60 0,18 0,40 0,53 0,65 0,42 0,70 0,50 0,35 0,20 0,70 0,40 0,73 0,62 0,70 0,30 | 0,0036 0,0016 0,1936 0,36 0,81 0,0144 0,04 0,1296 0,64 0,36 0,0324 0,16 0,2809 0,4225 0,1764 0,49 0,25 0,1225 0,04 0,49 0,16 0,5329 0,3844 0,49 0,09 |

| 6,6748 |

![]() =6,6748 / 25=0,266992

=6,6748 / 25=0,266992

δ²=0,266992 – (0,46)²= 0,055392

Расчет коэффициента детерминации:

η²=0,042192 / 0,055392=0,762 или 76,2%

Вывод: вариация нераспределенной прибыли на 76,2% обусловлена вариацией инвестиций в основные фонды и на 23,8% вариацией прочих факторов.

Рассчитаем эмпирическое корреляционное отношение по формуле:

η=0,762=0,873 ; 0,873>0,7

η=0,762=0,873 ; 0,873>0,7

Вывод: связь между нераспределенной прибылью и инвестициями в основные фонды высокая, так как эмпирическое корреляционное отношение больше 0,7.

Задание 3В отчетном периоде имеются данные по районам области об использовании инвестиций на капитальное строительство объектов производственного назначения:

| Район | Всего использовано инвестиций, тыс.руб. | Доля ср-в предприятий в объеме использованных инвестиций, % |

| I | 3000 | 50 |

| II | 1400 | 40 |

| Ш | 600 | 15 |

Определите средний процент средств предприятий в объеме использованных инвестиций по 3 районам области.

Решение

Воспользуемся логической формулой:

ИСС=![]()

По формуле средняя арифметическая взвешенная:

![]() =

=![]() или 43%

или 43%

Вывод: средний процент средств предприятий в объеме использованных инвестиций по трем районам области составляет 43%.

Задание 4

Динамика инвестиций в отрасли промышленности города характеризуется данными:

| Год | Темпы роста к предыдущему году, % |

| 1999 | 102 |

| 2000 | 104 |

| 2001 | 103 |

| 2002 | 106 |

Определите:

1. Базисные темпы роста и прироста к 1998 г.

2. Среднегодовой темп роста и прироста.

3. Спрогнозируйте базисные темпы роста инвестиций на 2003, 2004 гг. при условии сохранения среднегодового темпа роста на уровне предыдущего периода.

Сделайте выводы.

Решение

1)

| Год | Тц, % | DТц, % | Тц, в коэф. | Тб, в коэф. | Тб, % | DТб, % |

| 1999 | 102 | +2 | 1,02 | 1,02 | 102 | +2 |

| 2000 | 104 | +4 | 1,04 |

| 106,08 | +6,08 |

| 2001 | 103 | +3 | 1,03 |

| 109 | +9 |

| 2002 | 106 | +6 | 1,06 | 1,155 | 115,5 | 15,5 |

Вывод: базисные темпы роста Тб в 2002 г. составили 115,5% по сравнению с 1998 г., принятым за 100%; а темпы прироста DТб +15,5.

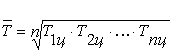

2) Среднегодовой темп роста:

Среднегодовой темп прироста:

![]()

![]() или 104 %

или 104 %

D![]() =104-100=4 %

=104-100=4 %

Вывод: среднегодовой темп роста равен 1,04; среднегодовой темп прироста равен 4%.

3) ![]()

![]()

![]()

![]()

Вывод: базисные темпа роста инвестиций в 2003 году составят 120,12%, а в 2004 – 124,9%.

3. Аналитическая часть

Иностранные инвестиции являются фактором экономического роста, дополнительным источником капитальных вложений в национальное производство товаров и услуг, сопровождаемых передачей технологий, ноу-хау, новейших методов менеджмента и меняющих структуру, динамику развития экономики страны-реципиента капитала. В условиях глобализации с увеличением масштабов международного перемещения капитала роль инвестиций, как важного фактора экономического развития возрастает, что обусловливает актуальность исследования влияния иностранного сектора на экономику страны-импортера капитала и обоснования инвестиционной политики России в отношении зарубежных инвесторов. Проблема привлечения иностранных инвестиций в российскую экономику существует многие десятилетия и продолжает сохранять свою научную и практическую значимость до настоящего времени.

Из статистического сборника мы взяли данные об объеме иностранных инвестиций, поступивших от иностранных инвесторов за период с 2002 по 2005 год. Ряд динамики представляет собой ряд расположенных в хронологической последовательности числовых значений статистического показателя, характеризующих изменение общественных явлений во времени. Интервальным рядом динамики называется такой ряд, уровни которого характеризуют размер явления за конкретный период времени (год, квартал, месяц). Примером такого ряда могут служить данные о динамике поступлений иностранных инвестиций:

| Иностранные инвестиции | |

| Годы | Всего инвестиций (тыс. долл.) |

| 2002 | 17754 |

| 2003 | 27516 |

| 2004 | 86900 |

| 2005 | 235558 |

С помощью Microsoft Excel провели следующие прогнозы, которые отражены в следующей таблице:

Результаты проведенных расчетов позволяют сделать следующие выводы.

Объем инвестиций, поступивших от иностранных инвесторов за 4 года составляет 217804 тыс. долл.

Наблюдается положительная динамика в течение всего периода. Она носит скачкообразный характер. Об этом говорят цепные абсолютные приросты и цепные темпы роста и прироста.

В течение анализируемого четырехлетнего периода средний размер поступивших инвестиций от иностранных инвесторов составил 91932 тыс. долл. в среднем за год поступления увеличились на 72601,333 тыс.долл. или на 53,8%.

Ускоренный рост поступлений иностранных инвестиций можно увидеть и по увеличивавшемуся абсолютному значению 1% прироста.

Заключение

Данная курсовая работа состоит из 3 частей: теоретической, расчетной и аналитической части. В теоретической части курсовой работы рассмотрена сущность инвестиций, показатели статистики инвестиций и методология их исчисления, а также источники статистической информации об инвестициях.

В расчетной части курсовой работы решены конкретные задачи из варианта №2. В задании №1 были рассчитаны характеристики ряда распределения, в которые входят средняя арифметическая, дисперсия, среднеквадратическое отклонение, коэффициент вариации, с вероятностью 0,954 определены пределы в которых находятся возможные размеры нераспределенной прибыли на предприятиях региона, построены графики ряда распределения. В задании №2 была произведена аналитическая группировка предприятий по факторному признаку и выявлена тесная корреляционная связь между размером нераспределенной прибыли и инвестициями в основной капитал. В задании №3 определен средний процент средств предприятий в объеме использованных инвестиций по трем районам области. В задании №4 определены базисные темпы роста и прироста, среднегодовой темп роста и прироста, а также сделаны прогнозы на 2003,2004 гг. базисного темпа роста инвестиций. По результатам заданий сделаны выводы.

В аналитической части произвели анализ динамики иностранных инвестиций за период с 1995 по 2005 гг.

В работе были использованы возможности процессоров MS Microsoft Word и MS Excel.

Список литературы

1. Финансовая статистика: Учеб. пособие/Т.В. Тимофеева, А.А. Снатенков, Е.Р. Мендыбаева; Под ред. Т.В. Тимофеевой.- М.: Финансы и статистика, 2006.-480с.

2. Курс социально-экономической статистики: Учебник для вузов/Под ред. проф. М.Г. Назарова. - М.:Финстатинформ, ЮНИТИ-ДАНА, 2000.-771 с.

3. Тульский статистический ежегодник, 2005.

Похожие работы

... если перенести начало отсчета в середину рассматриваемого периода. Прогнозирование и интерполяция Прогнозирование (экстраполяция) – это определение будущих размеров экономического явления. Интерполяция – это определение недостающих показателей уровней ряда. Наиболее простым методом прогнозирования является расчет средних характеристик роста (средний абсолютный прирост, средний темп роста и т.д.) ...

... сдвигов: (3) деление индекса переменного состава на индекс структурных сдвигов дает индекс цен постоянного состава, или обычный агрегатный индекс цен: (4) При статистическом изучении цен часто качественно разнородные по своему потребительскому назначению товары объединяются в совокупность, обладающая новыми качествами, в таких случаях средняя цена теряет свое реальное значение, и ...

... что и доходы, и расходы населения с каждым годом растут, разница между доходами и расходами снижается. Это далеко не положительно влияет на благосостояние населения России. Во-вторых, экономико-статистический анализ уровня жизни населения России имеет несколько отраслей, важнейшей из которых является статистика домашних хозяйств населения. Показатели, изучаемые в данной отрасли, используются в ...

... технологических цепочек; применения общестатистических методов (корреляции, индексного, табличного, графического и др.) к новому объекту исследования — ФПГ. 2. Методика статистического анализа функционирования финансово-промышленной группы и ее технологических цепочек, включающая, разработанные на основе аддитивных, мультипликативных и смешанных моделей, алгоритмы статистического анализа ...

0 комментариев