Економічна сутність оборотних активів

Основні завдання управління оборотними активами

Управління товарно-матеріальними запасами

Управління дебіторською заборгованістю

Управління грошовими коштами

Організаційно-економічна характеристика підприємства

Аналіз управління оборотними активами підприємства

Аналіз управління дебіторською заборгованістю і грошовими коштами підприємства

Рекомендації щодо способів визначення потреби в оборотних коштах

Пропозиції щодо джерел формування оборотних коштів підприємства

Рекомендації щодо підвищення ефективності аналізу стану і використання оборотних коштів

Навигация

Організаційно-економічна характеристика підприємства

Управління оборотними активами підприємства

164611

знаков

19

таблиц

13

изображений

2.1 Організаційно-економічна характеристика підприємства

ВАТ «Київпромстройсервіс» засноване згідно з наказом Управління комунального майна м. Києва від 20 червня 1994 року №131 шляхом перетворення державного комунального підприємства ВАТ «Київпромстройсервіс» у відкрите акціонерне товариство відповідно до розпоряджень Представника Президента України у м. Київ від 13 серпня 1993 року №862 «Про порядок корпоратизації підприємств комунальної власності м. Києва та від 23 вересня 1993 року №1018 «Про затвердження переліку підприємств комунальної власності, що підлягають корпоратизації, та графіку їх проведення».

Дочірні та спільні підприємства до складу ВАТ «Київпромстройсервіс» не входять. ВАТ «Київпромстройсервіс» має в своєму складі 7 промислових та допоміжних цехів, підрозділи заводоуправління та складські приміщення, а саме:

1. Основні:

- цех металоформ і оснастки;

- цех металоконструкцій;

- механічний цех;

- цех по виготовленню металевих та броньованих дверей.

2. Допоміжні:

- інструментальний цех;

- енерго-механічний цех;

- автотранспортний цех.

А також:

- монтажну ділянку;

- ремонтно-будівельну ділянку;

- охорона;

- склад сировинних матеріалів;

- склад готової продукції та інструментів.

Метою діяльності товариства є задоволення потреб промислових підприємств та будівельних організацій у металоформах, металопрокаті, оснастках, товарній арматурі та реалізація, на основі отриманого прибутку, інтересів акціонерів та трудового колективу.

Основні види діяльності підприємства:

- виготовлення і реалізація металоформ, оснастки та товарної арматури для виробництва залізобетонних конструкцій;

- виготовлення і реалізація будівельно-монтажної оснастки та нестандартного обладнання для промислових підприємств та організацій;

- виробництво товарів народного споживання та надання послуг населенню;

- проведення зовнішньоекономічних операцій;

- надання виробничих, транспортних, експедиційних, ринкових, посередницьких, брокерських та інших послуг;

- реалізація столярних виробів, пиломатеріалів;

- виготовлення металевих конструкцій і виробів для населення.

Основною продукцією ВАТ «Київпромстройсервіс» є:

- металоформи та оснастка для виготовлення залізобетонних конструкцій;

- освітлювальні опори та металеві огорожі;

- металеві броньовані двері.

Протягом 10-ти років товариство було провідним у випуску металоформ для залізобетонних конструкцій. Основними споживачами до реформування ВАТ «Київпромстройсервіс» були заводи ЗБК м. Київ. За всі ці роки на підприємстві постійно вдосконалювалась технологія випуску, методи зварювання, конструктивне виконання металоформ та оснастки з метою зменшення собівартості, підвищення якості та технологічного удосконалення.

В результаті довготривалої співпраці підприємства з основними споживачами виробився певний інтелектуальний потенціал та гнучкі підходи щодо вимог замовників. Значна частина замовлень виготовляється по технічним завданням замовників і являє собою переважно вироби індивідуального виконання. За цей час було запатентовано два нові підходи технологічного зварювання та методика зміцнення жорсткості металоформ за допомогою ексреактивних ребер жорсткості. Крім того в співпраці з заводом ЗБК №1 були розроблені та введені в експлуатацію металоформи для виготовлення полегшених залізобетонних панелей для перекриття, які дозволили при виробництві економити близько 20% цементно-керамзітного розчину. Також була розроблена та виготовлена металоформа для виготовлення монолітних гаражів.

ВАТ «Київпромстройсервіс» приймало активну участь у реконструкції м. Київ. У 2004 році був виготовлений комплект металоформ та оснастки УБ-1 та УБ-2 для залізобетонної розділювальної смуги доріг.

Таким чином, підприємство є провідним у галузі виробництва та проектування металоформ та оснастки. Об’єктне орієнтування комплектів, яке враховує особливості обладнання заводів ЗБК, доробка та, як правило, пусконалагоджувальні роботи проводяться силами власних спеціалістів ВАТ «Київпромстройсервіс», що являється досить вагомим рушієм підвищення конкурентоспроможності виготовляємої продукції.

Виготовлення освітлювальних опор та металевих огорож освоєно ВАТ «Київпромстройсервіс» не так давно. Освітлювальні опори, що виготовляються підприємством, - досить високотехнологічний продукт. Завдяки використання верстатів внутрішнього плазмового зварювання металоконструкцій (ВВПЗ-4) освітлювальні опори мають підвищену жорсткість конструкції та зменшену масу і матеріаломісткість.

Освітлювальні опори ОП-1, ОП-4, ОП-7,ОП-8/2, ОП-12/П є альтернативною заміною вже застарілих залізобетонних опор, більшість з яких потребує заміни в зв’язку з закінченням строку безпечної експлуатації. Вищевказані опори не піддатливі процесам вивітрювання та мають у 10-12 разів вищий коефіцієнт статичної міцності ніж залізобетонні опори (Акт випробування Державно інституту міцності при Академії наук України від 26 квітня 2003 року №131). Завдяки цьому строк безпечної експлуатації зазначених металевих опор складає 35 років. Основним недоліком металевих опор є те, що вони потребують періодичного фарбування, що збільшує експлуатаційні витрати замовників. Але спеціалістами підприємства розроблений метод покриття металевих опор полімерною фарбою, яка забезпечує гарантований надійний антикорозійний захист на протязі 25 років. Такі освітлювальні опори мають кращий естетичний дизайн, завдяки чому покращується благоустрій вулиць, на яких вони встановлюються.

Виготовлення металевих дверей розпочато на ВАТ «Київпромстройсервіс» в 2005 році на діючому виробництві, використовуючи наявні потужності. Але збільшення обсягів виробництва даної продукції потребує розширення виробничих площ, закупки та монтажу додаткового обладнання згідно з технологічним циклом.

Для здійснення своєї основної діяльності товариство забезпечує:

- проведення науково-технічної політики, що забезпечує підвищення технічного рівня виробництва, удосконалення технології та виробничого процесу;

- поліпшення якості продукції, створення та впровадження нового перспективного асортименту металевих виробів;

- раціональне використання сировинних, матеріальних та трудових ресурсів, застосування ресурсозберігаючих технологічних процесів;

- підвищення продуктивності праці;

- збільшення прибутку;

- створення безпечних умов праці на виробництві.

Майно ВАТ «Київпромстройсервіс» складається з основних засобів, позаоборотних активів та обігових коштів, вартість яких відображається в бухгалтерському балансі.

ВАТ «Київпромстройсервіс» є власником:

- майна, переданого йому засновником у власність;

- продукції, виробленої товариством в результаті господарської діяльності;

- одержаних доходів;

- іншого майна, набутого на підставах, незаборонених законодавством.

Підприємством створюються наступні фонди:

- резервний (страховий);

- споживання;

- нагромадження;

- дивідендів;

- інші.

Обсяги виробництва у 2004-2006 роках наведені у таблиці 2.1.

Таблиця 2.1

Динаміка обсягів виробництва продукції ВАТ «Київпромстройсервіс»

за 2004-2006 роки, тис. грн.

| Показники | 2004 рік | 2005 рік | 2006 рік |

| Обсяг продукції (робіт) в оптових цінах підприємства без ПДВ (у порівняних цінах) | 1605 | 1623 | 4151,5 |

| Собівартість виготовленої продукції | 1524,2 | 1649,8 | 3945,5 |

Біля 50% виробничих затрат у собівартості складають сировина, основні матеріали та комплектуючі вироби, тобто продукція заводу характеризується високим рівнем матеріаломісткості.

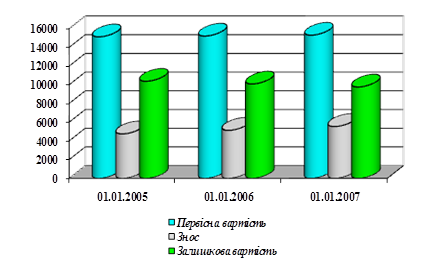

Дані по основним засобам заводу наведені на рис. 2.1 та у таблиці 2.2.

Основні засоби товариства мають незначний знос (на кінець 2005 року 34%, 2006 року - 36%). Але спостерігається негативна тенденція до збільшення цього показника. Коефіцієнт оновлення основних виробничих фондів невисокий: у 2005 році він склав 0,64%, що не достатньо при наявному ступені зносу. Віковий склад груп основного обладнання за станом на кінець 2005 року наведено у таблиці 2.3.

Рис. 2.1 Вартість основних засобів ВАТ «Київпромстройсервіс»

Використання застарілого обладнання (у «віці» 10 років і більше - 44%) потребує збільшення витрат на його ремонт та підтримку в працездатному стані. Наявність незначної кількості нового обладнання (у «віці» до 5 років - 8,8%) та низький коефіцієнт оновлення морального та фізичного зношеного обладнання погіршує положення, що склалося. Особливе занепокоєння в цьому відношенні викликає стан металоріжучого та вантажно-розвантажувального обладнання, майже половина якого знаходиться у «віці» більше 10 років.

Коефіцієнт завантаження технологічних груп обладнання ВАТ «Київпромстройсервіс» по видам виробництва за 2006 рік складає:

Технологічна оснастка (метало форми, бортоснастка) 0,75

Нестандартне обладнання 0,54

Товарна арматура 0,69

Металеві та броньовані двері 0,89

Величина коефіцієнту завантаження обладнання свідчить про наявний резерв збільшення обсягів випуску продукції.

Таблиця 2.2

Вартість основних засобів ВАТ «Київпромстройсервіс» у 2004-2006 роках, тис. грн

| Показники | 01.01.2005 | 01.01.2006 | 01.01.2007 |

| Ä Залишкова вартість Ä Знос Ä Первісна вартість | 10377,90 4748,90 15126,80 | 10085,10 5126,10 15211,20 | 9764,900 5537,900 15302,800 |

| Надійшло (введено за рік) | - | 83,20 | 98,000 |

| Вибуло за рік | - | 9,10 | 7,000 |

| Коефіцієнт вибуття | - | 0,06 | 0,050 |

| Коефіцієнт оновлення | - | 0,55 | 0,064 |

| Коефіцієнт зносу на кінець року | 0,31 | 0,34 | 0,360 |

Таблиця 2.3

Вікова структура основних груп обладнання

| Групи обладнання | Кількість одиниць, шт. | а саме за віком, років | ||

| до 5 | від 5 до 10 | від 10 до 20 | ||

| Металоріжуче | 31 | 7 | 24 | - |

| Зварювальне | 73 | 4 | 23 | 46 |

| Вантажно-розвантажне | 10 | - | 2 | 8 |

| Пресове | 4 | - | 3 | 1 |

| Деревообробне | 6 | - | 6 | - |

| Разом основне обладнання | 124 | 11 | 58 | 55 |

| Питома вага вікової структури обладнання до загальної кількості, % | 100 | 8,8 | 46,8 | 44,4 |

Вузька спеціалізація робіт, одиничне, дрібно - та середьньосерійне виробництво, високий рівень механізації та автоматизації технологічних процесів при відповідних умовах (вивчення ринку збуту, пошуку замовників на продукцію ВАТ «Київпромстройсервіс», випуск конкурентоспроможної продукції, яка користувалась би підвищеним попитом у споживачів) можуть забезпечити повне завантаження потужностей заводу зі всіма наслідками, що виходять з цього.

Таким чином, завод має всі можливості для того, щоб змінити номенклатуру своєї продукції та збільшити обсяг її без збільшення потужностей чи кардинальної зміни напрямків виробництва. Основні показники діяльності ВАТ «Київпромстройсервіс» за період 2004-2006 роки наведені у таблиці 2.4.

Таблиця 2.4

Обсяги реалізації, чистий прибуток та обсяг власних та прирівняних до них коштів за 2004-2006 роки, тис. грн

| Показники | 2004 | 2005 | 2006 |

| Обсяг реалізації (Без ПДВ) | - | 1606,8 | 4358,9 |

| Чистий прибуток | - | 48 | 302,6 |

| Обсяг власних і прирівняних до них коштів | 10903,8 | 10743,6 | 10951,3 |

| Власні оборотні кошти | 519,6 | 657,5 | 1170,4 |

| Товарно-матеріальні запаси | 236,1 | 193,6 | 1044,1 |

| Сума господарських коштів, що знаходяться в розпорядженні підприємства | 11374,1 | 11104,3 | 12153,4 |

Як видно з таблиці 2.4 практично всі основні показники діяльності ВАТ «Київпромстройсервіс» мають тенденцію до зростання. Але для того, щоб дати характеристику фінансового стану підприємства, результатів його діяльності, а також визначити можливості розвитку на перспективу, необхідно розрахувати показники оцінки фінансово-господарської діяльності на основі даних фінансового обліку. Дані розрахунку зведені у таблиці 2.5.

Коефіцієнт фінансової залежності є співвідношенням загальної суми господарських коштів до власного капіталу. Як видно з отриманих даних, частка позикових коштів у фінансуванні підприємства незначна, але за 2005 рік трохи збільшилась.

Таблиця 2.5

Основні показники фінансового стану ВАТ «Київпромстройсервіс»

| Показники | 1.01.2005 | 1.01.2006 | 1.01.2007 |

| 1. Коефіцієнт фінансової залежності | 1,04 | 1,03 | 1,11 |

| 2. Коефіцієнт заборгованості | 0,04 | 0,03 | 0,11 |

| 3. Маневреність функціонуючого капіталу | 0,03 | 0,03 | 0,008 |

| 4. Коефіцієнт рентабельності всіх активів | - | 0,004 | 0,027 |

| 5. Доля товарно-матеріальних запасів у поточних активах | 0,239 | 0,190 | 0,440 |

| 6. Коефіцієнт рентабельності реалізації продукції | - | 0,030 | 0,069 |

| 7. Коефіцієнт абсолютної ліквідності (платоспроможності) | 0,035 | 0,055 | 0,008 |

| 8. Коефіцієнт покриття (загальної ліквідності) | 2,10 | 2,82 | 1,97 |

Коефіцієнт заборгованості – це співвідношення залучених і власних коштів. Даний показник вказує, скільки залучених коштів припадає на одиницю власних коштів, вкладених в активи підприємства. Зростання цього показника в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів та кредиторів, тобто про деяке зниження фінансової стійкості.

Маневреність функціонуючого капіталу (власних оборотних коштів) – це співвідношення грошових коштів та власних оборотних коштів. Цей показник характеризує ту частину власних оборотних коштів, що мають абсолютну ліквідність. Для нормально функціонуючого підприємства він змінюється в межах від 0 до 1. Зростання показника - позитивна тенденція. В даному випадку в 2005 році порівняно з 2006 цей коефіцієнт знизився у 3,75 рази.

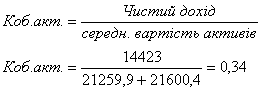

Коефіцієнт рентабельності всіх активів є співвідношенням величини чистого прибутку до активів підприємства. Даний коефіцієнт вказує, скільки прибутку за рік отримує фірма на кожну одиницю коштів, що вкладені у підприємство незалежно від джерела цих коштів. Цей показник є одним з найбільш важливих індикаторів конкурентоспроможності підприємства. В даному випадку він має позитивну тенденцію до збільшення.

Доля товарно - матеріальних запасів у поточних активах – це співвідношення величини запасів і поточних активів. Це співвідношення вказує, яку частину поточних активів складають запаси. Для ВАТ «Київпромстройсервіс» товарно-матеріальні запаси складають відносно незначну частину поточних активів – біля 44%.

Коефіцієнт рентабельності реалізації продукції – це відношення величини чистого прибутку від реалізації до величини виручки від реалізації продукції. Коефіцієнт рентабельності реалізації продукції вказує, скільки чистого прибутку припадає на кожну одиницю реалізованої продукції. В ньому знаходять відображення зміни в політиці ціноутворення та здатність фірми контролювати собівартість реалізованої продукції, тобто ту частину коштів, яка необхідна для оплати поточних витрат, сплати податків тощо. Динаміка цього показника може свідчити про необхідність перегляду цін або посилення контролю за використанням товарно - матеріальних запасів. На ВАТ «Київпромстройсервіс» цей показник має тенденцію до зростання.

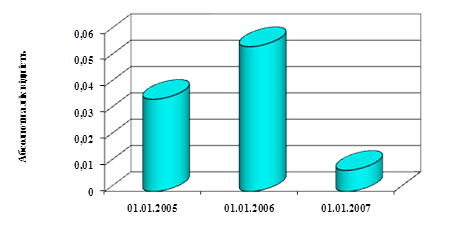

Коефіцієнт абсолютної ліквідності (платоспроможності) – це співвідношення грошових коштів і поточних зобов’язань. Цей показник є найбільш жорстким критерієм ліквідності підприємства. Він вказує, яка частина короткострокових зобов’язань може бути при необхідності погашена одразу. Рекомендована нижня межа цього коефіцієнту 0,2. Як видно з приведених розрахунків, на ВАТ «Київпромстройсервіс» значення цього показника вкрай низьке. Так на 1.01.05 року підприємство змогло б терміново погасити лише 0,8% поточних зобов’язань.

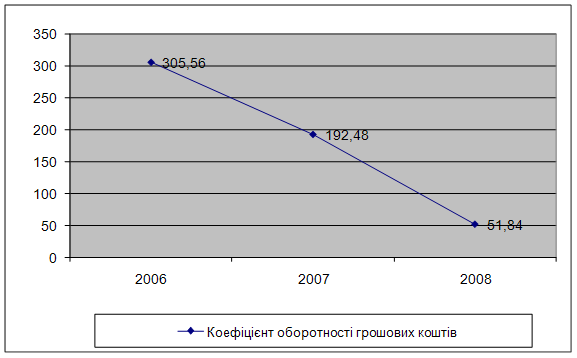

Динаміка показника абсолютної ліквідності наведена на рис. 2.2.

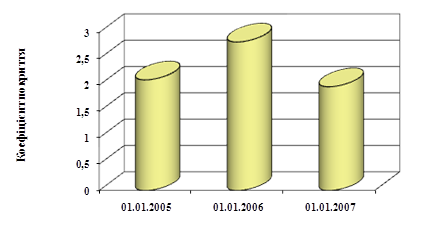

Коефіцієнт покриття (загальної ліквідності) - співвідношення поточних активів і поточних зобов’язань. Коефіцієнт покриття дає загальну оцінку ліквідності поточних активів, включаючи запаси, і показує, скільки поточних активів припадає на одиницю поточних зобов’язань. Логіка розрахунку цього показника полягає в тому, що підприємство покриває поточні зобов’язання в основному за рахунок поточних активів.

Рис. 2.2. Динаміка показника абсолютної ліквідності ВАТ «Київпромстройсервіс» протягом 2004-2006 років

Таким чином, якщо поточні активи перевищують по величині поточні зобов’язання, підприємство можна розглядати як таке, що успішно функціонує. Нормальне значення цього показника 2. В даній ситуації коефіцієнт покриття на ВАТ «Київпромстройсервіс» складав на початку 2007 року 1,97. Це означає, якщо мобілізувати всі поточні активи і погасити поточні зобов’язання, у фірми залишиться 97% поточних активів. Графічно динаміка коефіцієнту покриття представлена на рис. 2.3.

В умовах ринкової економіки перед заводом стоїть питання швидкого реагування попиту на свою продукцію шляхом її удосконалення, зміни номенклатури. Результати діяльності підприємства повністю залежать від кількісного і якісного складу колективу, від вкладу кожного в спільну справу. Ці вимоги і визначають кадрову політику заводу.

Рис. 2.3 Динаміка коефіцієнту покриття ВАТ «Київпромстройсервіс» протягом 2004-2006 років

Кількісний склад працівників заводу характеризується даними, що наведені в таблиці 2.6.

Таблиця 2.6

Динаміка загальної кількості та складу персоналу

| Категорія працівників | Чисельність, осіб | ||

| на 01.01.2005 | на 01.01.2006 | на 01.01.2007 | |

| Робітники | 155 | 137 | 237 |

| Керівники, спеціалісти та службовці | 57 | 48 | 57 |

| Загальна кількість | 212 | 185 | 294 |

Структура якісного та вікового кадрового складу ВАТ «Київпромстройсервіс» наведена в таблиці 2.7. Виходячи з трудомісткості виготовлення виробів щорічно (щоквартально і щомісячно ), визначається потреба в трудових ресурсах і кваліфікаційні вимоги до них.

Регулювання потреби у трудових ресурсах здійснюється за рахунок поповнення з професійно-технічних училищ, технікумів, залучення сумісників (до 5%), навчання і перекваліфікації робітників заводу.

Можливе використання такого варіанту тимчасової роботи, як запрошення на договірній основі інженерно-технічних працівників або створення творчих колективів.

Таблиця 2.7

Якісна характеристика кадрового складу ВАТ «Київпромстройсервіс»

| Категорія | Чисельність, осіб. | ||

| на 01.01.2005 | на 01.01.2006 | на 01.01.2007 | |

| 1. Спеціалісти з вищою освітою | 23 | 18 | 27 |

| 2. Спеціалісти з середньою та середньо спеціальною освітою | 34 | 30 | 30 |

| 3. Всього спеціалістів | 57 | 48 | 57 |

| а також за віком: | 212 | 185 | 294 |

| до 19 років | 6 | 3 | 15 |

| 19-30 років | 49 | 44 | 58 |

| 31-50 років | 117 | 103 | 187 |

| більше 50 років | 40 | 35 | 34 |

Таким чином, виходячи з потреб і можливостей по поповненню кадрового складу заводу, можна зробити висновок: підприємство має можливість відбору кадрів на якісній основі в залежності від вимог виробництва. Для поліпшення умов праці розробляються заходи, що відображені у щомісячних планах з підготовки виробництва, НТП і контролю головним інженером. Заробітна плата кожного робітника складається з постійної частини (тариф оклад) і перемінної (премії, надбавки, доплати). Диференціація тарифних ставок та посадових окладів залежить від:

- умов складності, кваліфікації (визначається сітками, схемою посадових окладів);

- значення виробництв, служб;

- умов праці (її важкість, шкідливість).

Таким чином, ВАТ «Київпромстройсервіс» має високий виробничий та науковий потенціал.

Похожие работы

... з метою зниження ймовірного ризику та отримання найвищого прибутку. Головною метою діяльності підприємства є створення конкурентоспроможної продукції з високими споживчими якостями. РОЗДІЛ ІІ. АНАЛІЗ УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ НА ПІДПРИЄМСТВІ 2.1 Організаційно – економічна характеристика ТОВ «Автосервіс» Підприємство створено для здійснення підприємницької діяльності учасників з метою ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... інтегрального показника на 0,33 свідчить про неефективне використання оборотного капіталу тепловозоремонтного заводу у 2008 році. РОЗДІЛ 3 НАПРЯМКИ ВДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ 3.1 Напрямки підвищення ефективності використання оборотного капіталу підприємства Для досягнення максимально ефективного рівня використання оборотним капіталом ВАТ “Полтавський ТРЗ” ...

... ічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання. РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС» 2.1 Управління виробничими запасами та запасами готової продукції на підприємстві У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для ...

0 комментариев