Навигация

Проверка сопоставимости отчетных показателей с показателями предыдущего отчетного периода;

68723

знака

0

таблиц

0

изображений

3. проверка сопоставимости отчетных показателей с показателями предыдущего отчетного периода;

4. проверка согласованности показателей, повторяющихся в бухгалтерской отчетности и в налоговых расчетах;

Конкретные методы камеральных проверок определяются инспекциями самостоятельно исходя из характера наиболее часто встречающихся нарушений налогового законодательства на контролируемой территории, возможностей обеспечения автоматизированной обработки информации, знаний и опыта сотрудников[8].

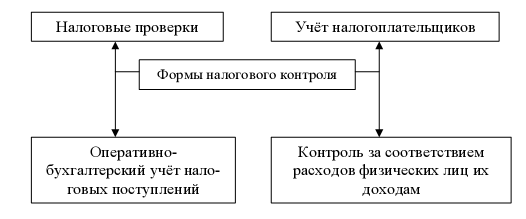

Текущий контроль. Текущий контроль называют иначе оперативным. Он ежедневно осуществляется отделами налоговой инспекции для предотвращения нарушений налоговой дисциплины в процессе осуществления финансово-хозяйственной деятельности предприятий и физических лиц, выполнения ими обязательств перед бюджетом. Основным методом, применяемым при этой форме контроля, является экспресс-проверка с использованием методов наблюдения, обследования и анализа[9].

Экспресс-проверка - это проверка, проводимая по относительно узкому кругу вопросов финансово-хозяйственной деятельности организации, за короткий временной период. Основанием для планирования указанной категории проверки могут являться имеющие место по результатам предварительного анализа бухгалтерской отчетности налогоплательщика и его налоговых расчетов предположения о недостоверности отражения организацией отдельных показателей, запросы других налоговых органов о проведении встречных и других проверок по узкому кругу вопросов. Высокие результаты может дать осуществление экспресс-проверок и в организациях, отобранных методом случайной выборки. Планирование указанной категории проверок позволяет существенно повысить степень охвата налогоплательщиков проверками. В случае если в результате данной проверки не выявлено каких-либо нарушений, свидетельствующих о недостоверности бухгалтерского учета, отчетности и налоговых расчетов организации, ее дальнейшая проверка не проводится.

Последующий контроль является неотъемлемой частью налогового контроля. Он сводится к проверке финансово-хозяйственной деятельности организаций и физических лиц за истекший период на предмет правильности исчисления, полноты и своевременности поступления предусмотренных действующим законодательством налоговых и других обязательных платежей. Последующий контроль отмечается углубленным изучением всех сторон финансово-хозяйственной деятельности, что позволяет вскрыть недостатки предварительного и текущего контроля[10]. Эта форма контроля осуществляется путем проведения документальных проверок с использованием таких методов как наблюдение, обследование и анализа непосредственно на месте - на предприятиях, в учреждениях и организациях.

Документальная проверка является специфическим методом налогового контроля, т. к. она сочетает в себе черты таких общих методов финансового контроля как проверки и ревизии.

Категории документальных проверок в зависимости от степени охвата ими вопросов финансово-хозяйственной деятельности налогоплательщиков и видов налога делятся на:

1. комплексную проверку которая охватывает вопросы правильности исчисления и уплаты, как правило, всех видов налогов;

2. тематическую проверку, охватывающую вопросы правильности исчисления отдельных видов налогов и других обязательных платежей.

Категории документальных проверок налогоплательщиков также можно подразделить, в зависимости от места проведения проверки, на проверки с выходом в организации и проверки без выхода в организацию.

Проверки без выхода в организацию могут быть целесообразными в следующих случаях:

1. если организация, сообщившая в установленном законодательством порядке о своей ликвидации, не имеет уже фактического адреса местонахождения, а необходимые для проверки документы находятся у кого-либо из ответственных руководителей по домашнему или другому адресу;

2. при отсутствии возможности организовать проверку на территории организации - отсутствие административных помещений, помещение опечатано правоохранительными органами, наличии опасности для жизни и здоровья проверяющего и т.п.;

3. если налогоплательщик относится к категории мелких и объем учетных документов незначителен.

Такие проверки затягиваются по времени, поэтому необходимо стараться, чтобы проверка проводилась все-таки с выходом в организацию.

Проверки с выходом в организации. Выездная налоговая проверка проводится на основании решения руководителя (его заместителя) налогового органа.

Выездная налоговая проверка в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Налоговые органы вправе проверять филиалы и представительства налогоплательщика (налогового агента, плательщика сбора) независимо от проведения проверок самого налогоплательщика (налогового агента, плательщика сбора)[11].

В ходе документальных проверок сотрудники налоговой инспекции для осуществления контроля за соблюдением налогового законодательства используют в работе определенные приемы. Анализ нарушений налогового законодательства показывает, что они в большей части связаны с подлогами в первичных и иных бухгалтерских документах. Выявить их можно путем специального исследования данных учета. Подлоги в документах внешне обнаруживаются в таких формах, как противоречия в содержании отдельного документа, нескольких взаимосвязанных документов, а также отклонения от обычного порядка движения ценностей.

Для установления каждой из указанных форм противоречий применяются свои приемы исследования. Так могут применяться формальная, арифметическая и нормативная проверка.

Формальная проверка - проводится внешний осмотр документа, проверяется наличие в нем всех необходимых реквизитов, каких либо посторонних записей, пометок.

При арифметической проверке контролируется правильность подсчета итоговых сумм в документе как по горизонтали, так и по вертикали. При проверке расчетов по налогам арифметическая проверка дает возможность проверить правильность арифметического подсчета того или иного показателя, например, налогооблагаемой прибыли, суммы налога и т. п. В формах расчетов обычно указывается порядок расчета показателей.

Нормативная проверка - это проверка содержания документа с точки зрения соответствия его действующим нормативным актам, правилам. Именно этот метод позволяет выявить незаконные по содержанию документы, установить факты необоснованного списания затрат на себестоимость продукции сверх установленных норм, неправильного применения ставки налога и т. п.

Именно с помощью данных приемов исследования отдельного документа при выявлении нарушения налогового законодательства можно выявить ошибки при определении объекта налогообложения и расчете сумм налога.

К приемам исследования нескольких документов, отражающих одну и ту же или взаимоувязанные операции, относятся встречная проверка и метод взаимного контроля[12].

Встречная проверка - это сопоставление разных экземпляров одного и того же документа. Он применяется для документов, оформленных в нескольких экземплярах - накладные, счета-фактуры и т. п. Экземпляры документа находятся либо в разных структурных подразделениях, либо в разных организациях. В условиях правильного отражения хозяйственной операции разные экземпляры имеют одно и тоже содержание. Не совпадение каких-либо показателей или отсутствие одного из экземпляров могут свидетельствовать об укрытии доходов от налогообложения[13].

Истребование документов осуществляется налоговыми органами в ходе проведения камеральных, выездных и встречных проверок. Причем встречная проверка, собственно, и состоит именно в истребовании документов. Это действие производится проверяющим на основании Требования о представлении документов (далее - Требование), которое подписывается должностным лицом, проводящим проверку, т.е. инспектором. Действующим законодательством не предусмотрена необходимость утверждения руководителем (заместителем руководителя) инспекции данного Требования, в связи с чем возникали вопросы о возможности его обжалования в судебном порядке. Конституционный Суд РФ в Определении от 4 декабря 2003 г. N 418-0 подтвердил такую возможность, указав, что подписание Требования не руководителем (не заместителем руководителя) инспекции не меняет правовую природу этого акта как ненормативного, возлагающего на налогоплательщика определенные обязанности, и не может служить основанием для отказа суда от проверки законности и обоснованности данного решения.

Получение налогоплательщиком нечетко сформулированного Требования может привести либо к его невыполнению, либо к выполнению в избыточном объеме. Неясность и нечеткость формулировок Требования можно устранить путем письменного обращения к должностному лицу, подписавшему Требование, с просьбой о разъяснении его содержания. Однако следует учитывать, что инспекция не может знать конкретные реквизиты документов налогоплательщика, поэтому посредством уточнения может быть устранена только такая неясность, которая в принципе препятствует идентификации запрошенных документов.

Налоговые органы вправе требовать от налогоплательщика или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основанием для исчисления и уплаты (удержания и перечисления) налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов[14].

Довольно часто встречаются ситуации, когда в Требование включаются документы, не имеющие непосредственного отношения к вопросам исчисления и уплаты налогов, например формы статистической или управленческой отчетности. Судебная практика исходит из того, что представление таких документов не является обязательным.

Судом было установлено, что инспекция в ходе камеральной проверки налоговой декларации по налогу на прибыль истребовала сведения, отражаемые в формах статистического наблюдения.

Суд указал, что эти документы в соответствии с налоговым законодательством и законодательством о бухгалтерском учете и отчетности не относятся к первичным документам, регистрам бухгалтерского учета и не служат основанием для исчисления налога на прибыль[15].

Имеют место и случаи, когда Требованием налогоплательщику предлагается не просто представить информацию, а сгруппировать ее в определенном порядке либо систематизировать в предлагаемых проверяющими аналитических формах. Такие действия должностных лиц налоговых органов также не соответствуют закону[16].

В целях осуществления надлежащего налогового контроля налоговый орган наделен правом производить изъятие документов и предметов[17]. В ходе этой процедуры должны выполняться определенные условия.

1. Выемка может производиться лишь на основании мотивированного постановления должностного лица налогового органа. Постановление должно быть утверждено руководителем соответствующего налогового органа, проводящего выездную налоговую проверку.

Суд установил, что изъятие документов производилось на основании оспариваемого постановления, согласно которому выемка мотивирована только необходимостью всестороннего и объективного рассмотрения материалов выездной налоговой проверки. В оспариваемом постановлении инспекция не ссылается на то, что выемка документов производится в связи с отказом общества представить документы. Не указано в постановлении и на наличие у инспекции оснований полагать, что документы могут быть уничтожены, сокрыты, изменены или заменены налогоплательщиком. При таких обстоятельствах постановление о производстве выемки было признано недействительным.

Таким образом, постановление налогового органа о производстве выемки в обязательном порядке должно быть мотивированным. В случае изъятия подлинников документов в постановлении указываются основания изъятия: возможность уничтожения, порчи, сокрытия. Отсутствие таких оснований, равно как и отсутствие самой мотивировочной части в постановлении, является существенным нарушением норм НК РФ и должно повлечь за собой отмену данного постановления[18].

Похожие работы

... налоговой проверки: должностные лица налогового органа могут вызывать любое физическое лицо, которому могут быть известны какие-либо сведения или обстоятельства, имеющие значение для проведения данной формы налогового контроля; показания свидетелей вносятся в протокол; должностные лица налогового органа могут проводить осмотр помещений, принадлежащих налогоплательщику, в присутствии понятых и ...

... ) проверки документов // http://www.diplomilirist.ru/ups/formal-regulatory-and-arithmetic-counting-verification-of-documents.html 55. Чхутиашвили Л.В.. Современная система налогообложения в России: формы и методы налогового контроля //»Международный бухгалтерский учет», 2010, N 9 [1] Собрание законодательства Российской Федерации, 2009. – N 4. – Ст. 44; [2] Собрание законодательства РФ, ...

... наличие истребуемых документов у организации, которой направлен запрос налогового органа. 3. Изменение роли налоговых проверок в системе налогового контроля Важным направлением развития налоговой системы в Российской Федерации в последние годы является совершенствование налогового администрирования, а в частности – повышение эффективности контрольной работы налоговых органов. Минфин России ...

... бюджетов по проблемам градостроительства, комплексного развития административно-территориальных единиц, автоматизированных систем управления местным хозяйством и т.д. Глава 3. Налоговый контроль и правонарушения в системе налогообложения. Бесперебойное финансирование предусмотренных бюджетами мероприятий требует систематического пополнения финансовых ресурсов на федеральном и местных уровнях. ...

0 комментариев