Навигация

Физические лица, являющиеся налоговыми резидентами РФ

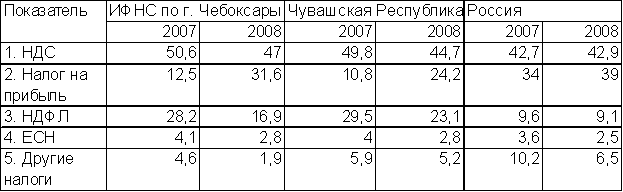

91674

знака

24

таблицы

1

изображение

1. Физические лица, являющиеся налоговыми резидентами РФ,

2. Физические лица, получающие доходы от источников в РФ и не являющиеся налоговыми резидентами РФ.

Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения в РФ не прерывается на периоды выезда за границу на срок менее 6 месяцев для лечения или обучения.

Независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, сотрудники органов государственной власти и местного самоуправления, работающие за пределы РФ.

Налоговая база

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

Налоговая ставка

Налоговая ставка устанавливается в размере 13 процентов.

Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов:

– стоимости любых выигрышей и призов в части превышения размеров, указанных в пункте 28 статьи 217 Кодекса;

– страховых выплат по договорам добровольного страхования в части превышения размеров, указанных в пункте 2 статьи 213 Кодекса;

– процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, в течение периода, за который начислены проценты, по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9 процентов годовых по вкладам в иностранной валюте;

– суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 Кодекса, за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций Российской Федерации и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, на основании документов, подтверждающих целевое использование таких средств.

Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

Налоговая ставка устанавливается в размере 9 процентов в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов.

Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Налоговый период

Налоговым периодом признается календарный год.

Налоговые вычеты (Ст. 218–331 НК РФ)

– Стандартные налоговые вычеты

– Социальные налоговые вычеты

– Имущественные налоговые вычеты

– Профессиональные налоговые вычеты

Порядок исчисления

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, которые относится к соответствующему налоговому периоду.

Сроки уплаты

Налоговые агенты перечисляют суммы налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода на счет налогоплательщика в банке.

Отдельные категории физических лиц уплачивают налог по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом. При этом авансовые платежи уплачиваются такими налогоплательщиками на основании налоговых уведомлений:

– за январь – июнь – не позднее 15 июля текущего года в размере 1/2 годовой суммы авансовых платежей

– за июль – сентябрь – не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

– за октябрь – декабрь – не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа: первый – не позднее 30 календарных дней с даты вручения налоговым органом налогового «уведомления» об уплате налога, второй – не позднее 30 календарных дней после первого срока уплаты.

Порядок исчисления и уплаты налога на доходы физических лиц регламентируется гл. 23 НК РФ.

Таблица 4. Данные для расчета НДФЛ, ЕСН и страхового взноса на обязательное пенсионное страхование

| Месяц | Заработная плата работников, в рублях | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | 25980 | 22300 | 12232 | 19800 | 16620 | 13520 | 13200 |

| 2 | 25000 | 22560 | 12522 | 19830 | 16620 | 13200 | 13200 |

| 3 | 23600 | 23600 | 11452 | 18300 | 16230 | 13120 | 12460 |

| 4 | 24500 | 22540 | 12252 | 14360 | 16640 | 13620 | 12860 |

| 5 | 22500 | 22460 | 11222 | 13600 | 16810 | 13810 | 13120 |

| 6 | 23620 | 22450 | - | 17360 | 16690 | 13750 | 13240 |

| 7 | 24560 | 22560 | - | 18300 | 16640 | 13790 | 13620 |

| 8 | 22630 | 22600 | - | 16900 | 16800 | 13610 | 11980 |

| 9 | 25020 | 22450 | - | 16960 | 16640 | 13610 | 11320 |

| 10 | 22600 | 22360 | - | 17320 | 16690 | 13650 | 11260 |

| 11 | 23500 | 22530 | - | 17340 | 14680 | 13120 | 11220 |

| 12 | 24500 | 22540 | - | 18620 | 16610 | 13300 | 12130 |

| Год рождения | 1959 | 1967 | 1953 | 1954 | 1972 | 1961 | 1955 |

| Кол-во детей | 1 | 2 | - | 1 | - | 1 | 2 |

Кроме начисленной заработной платы работникам были выплачены следующие доходы:

· за работника №1 предприятие оплатила стоимость лечения его ребенка (до 18 лет) в сумме 14500 руб.;

· за работника №2 предприятие оплатила стоимость его обучения в ВУЗе в сумме 10500 руб. (обучение в интересах работника);

· за работника №3 предприятием произведена оплата стоимости путевки в дом отдыха в сумме 14600 руб. за счет собственных средств;

· работнику №4 выдана материальная помощь в сумме 15600 руб.;

· работнику №5 предприятием была выдана ссуда в размере 50000 руб. сроком на 5 месяцев под 3% годовых с ежемесячными выплатами по 10000 руб./месс.;

· работник №6 заплатил за свое лечение в сумме 21600 руб.;

· работнику №7 было выплачена компенсация за неиспользованный отпуск в сумме 12560 руб.

1 работник:

1) СДгод = ЗПгод + ДД = 25980 + 25000 + 23600 + 24500+ 22500 + 23620 + 24560 + 22630 + 25020 + 22600 + 23500 + 24500 + 14500 = 302 510 руб.

ЗПгод – заработная плата работника за все 12 месяцев.

ДД – дополнительный доход

2) Вычеты:

Стандартный налоговый вычет (ст. 218):

· налоговый вычет в размере 400 рублей за каждый месяц налогового периода распространяется на те категории налогоплательщиков, которые не перечислены в подпунктах 1–2 пункта 1 настоящей статьи, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 40 000 рублей. Начиная с месяца, в котором указанный доход превысил 40000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется:

Похожие работы

... и материальных ресурсов налоговой инспекции. При совершенствовании работы с кадрами перспективным здесь может быть переход на балльную оценку работы налоговых инспекторов. Совершенствование форм и методов налогового контроля должно происходить по следующим направлениям: 1. увеличение количества совместных проверок с органами федеральной службы налоговой полиции; 2. повторные проверки ...

... ) проверки документов // http://www.diplomilirist.ru/ups/formal-regulatory-and-arithmetic-counting-verification-of-documents.html 55. Чхутиашвили Л.В.. Современная система налогообложения в России: формы и методы налогового контроля //»Международный бухгалтерский учет», 2010, N 9 [1] Собрание законодательства Российской Федерации, 2009. – N 4. – Ст. 44; [2] Собрание законодательства РФ, ...

... наличие истребуемых документов у организации, которой направлен запрос налогового органа. 3. Изменение роли налоговых проверок в системе налогового контроля Важным направлением развития налоговой системы в Российской Федерации в последние годы является совершенствование налогового администрирования, а в частности – повышение эффективности контрольной работы налоговых органов. Минфин России ...

... бюджетов по проблемам градостроительства, комплексного развития административно-территориальных единиц, автоматизированных систем управления местным хозяйством и т.д. Глава 3. Налоговый контроль и правонарушения в системе налогообложения. Бесперебойное финансирование предусмотренных бюджетами мероприятий требует систематического пополнения финансовых ресурсов на федеральном и местных уровнях. ...

0 комментариев