Анализ финансовой деятельности на предприятии (на примере ЗАО

Рост суммы налогов, уплачиваемых из прибыли, на 20 руб. - с 3100 до 3120 руб. - снизил сумму чистой прибыли на 20 руб

Рост выручки снизил уровень себестоимости на 0.81%, а сумму - на -631 руб

‑ предыдущий базисный год;

Анализ использования капитала

Эффективность использования основных фондов измеряется показателями фондоотдачи и фондоемкости

Анализ уровня самофинансирования

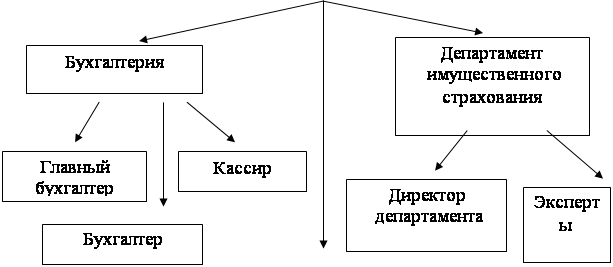

Построение организационной структуры управления финансами в

Навигация

Анализ финансовой деятельности на предприятии (на примере ЗАО «Сибирская аграрная группа»)

Анализ финансовой деятельности на предприятии (на примере ЗАО «Сибирская аграрная группа»)

71443

знака

18

таблиц

1

изображение

Содержание

Введение

1. Анализ финансовой деятельности на предприятии (на примере ЗАО «Сибирская аграрная группа»)

1.1 Анализ доходности (рентабельности)

1.2 Анализ финансовой устойчивости

1.3 Анализ использования капитала

1.4 Анализ уровня самофинансирования

2. Построение организационной структуры управления финансами в организации ЗАО «Сибирская аграрная группа»

Заключение

Литература

Введение

В условиях рыночных отношений предприятия, будучи самостоятельными хозяйственными организациями, несут полную экономическую ответственность за результаты своей производственно-хозяйственной деятельности перед собственниками, работниками и кредиторами.

В условиях рыночной экономики залогом выживания и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Роль экономического анализа, как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

Актуальность данной темы обусловлена тем, что в рыночных условиях руководитель предприятия не может рассчитывать только на свою интуицию. Управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность.

Для оценки финансовой устойчивости предприятия необходимо проводить анализ его финансового состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Чтобы определить финансовое состояние предприятия, с целью выявления дальнейших направлений инвестирования и для прогнозирования будущих финансовых условий и результатов, проводится анализ финансовой отчетности организации.

Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния и платежеспособности организации.

Целью данной курсовой работы является подробная характеристика имущественного и финансового положения предприятия ЗАО «Сибирская аграрная группа», результатов его деятельности за анализируемый период, а так же определение возможностей предприятия на ближайшую и долгосрочную перспективу.

Анализ финансового состояния организации позволит сформировать представление об истинном финансовом положении организации и оценить финансовые риски, которые она несет.

Информационным материалом для экономического анализа являются данные представленные в таблице 1 (вариант №8).

Таблица 1. Данные для анализа финансовой деятельности на предприятии

| Наименование | на начало периода | на конец периода |

| Выручка от реализации, руб. | 76 000 | 78 000 |

| Себестоимость продукции, руб. | 53500 | 57800 |

| Прибыль от прочей реализации, руб. | 3450 | 4800 |

| Доход от внереализационной деятельности, руб. | 1400 | 2000 |

| Расходы от внереализационной деятельности, руб. | 600 | 1400 |

| Нематериальные активы, руб. | 1600 | 1200 |

| Основные средства, руб. | 56000 | 56800 |

| Капитальные вложения, руб. | 8400 | 8000 |

| Долгосрочные финансовые вложения, руб. | 3800 | 0 |

| Краткосрочные финансовые вложения, руб. | 2160 | 0 |

| Оборотные средства, руб. | 15900 | 16800 |

| Уставный капитал, руб. | 79 800 | 79 650 |

| Резервный капитал, руб. | 2 400 | 3 500 |

| Фонд специального назначения, руб. | 1 070 | 2 590 |

| Расчеты с кредиторами за товары, работы, руб. | 1400 | 320 |

| Авансы, полученные от покупателей, заказчиков, руб. | 300 | 100 |

| Денежные средства, руб.: | ||

| касса | 730 | 1100 |

| расчетный счет | 48000 | 4870 |

| валютный счет | 910 | 1200 |

| легкореализуемые активы | 0 | 1460 |

| Платежи фирмы, руб.: | ||

| перечисления во внебюджетные фонды | 800 | 1560 |

| погашение ссуд | 39% от ФОТ | 38.5% от ФОТ |

| оплата коммунальных услуг и услуги сторонних организаций | 230 | 300 |

| Фонд оплаты труда, руб. | 920 | 1780 |

| Среднегодовая стоимость основных фондов, руб. | 32100 | 25000 |

| Среднесписочная численность, чел. | 49 | 45 |

Похожие работы

... ; - контроль соответствия фактических и плановых данных об объеме производства; - анализ отклонений фактических данных от установленных плановых показателей. 3. Автоматизированная система учета производственного процесса металлоцентра 3.1 Программно-технические средства общего назначения Основным программным обеспечением всех, без исключений, компьютеров ИС является операционная ...

... предприятия с применением требований международных стандартов; Увеличение производственных мощностей; Проведение ПР-кампании по улучшению имиджа предприятия; Повышение качества продукции; Расширение ассортимента. Выбор стратегии - стратегия роста. Глава 3 Социально-значимые акции как технология формирования имиджа компании, на примере ОАО "Томское пиво" 3.1 Социальная политика ОАО " ...

... Продолжают увеличивать объемы производства овощеводческие хозяйства: ЗАО «Овощевод», ООО «Агротеховощ», ЗАО «Томь». · Объём продукции сельского хозяйства. Выпуск продукции сельского хозяйства в Томской области всеми сельхозпроизводителями (сельскохозяйственные организации, хозяйства населения, крестьянские (фермерские) хозяйства и индивидуальные предприниматели) в январе-сентябре 2009 ...

... размер свободных активов компании выше нормативного размера, чистые активы на конец отчетного периода тоже выше размера уставного капитала) ЗАО «Тихоокеанская страховая компания» проводить процедуру финансового оздоровления не следует. Анализом финансовой устойчивости предприятия и его платежеспособности занимаются не только руководители и соответствующие службы предприятия, но и его учредители, ...

0 комментариев