Анализ финансовой деятельности на предприятии (на примере ЗАО

Рост суммы налогов, уплачиваемых из прибыли, на 20 руб. - с 3100 до 3120 руб. - снизил сумму чистой прибыли на 20 руб

Рост выручки снизил уровень себестоимости на 0.81%, а сумму - на -631 руб

‑ предыдущий базисный год;

Анализ использования капитала

Эффективность использования основных фондов измеряется показателями фондоотдачи и фондоемкости

Анализ уровня самофинансирования

Построение организационной структуры управления финансами в

Навигация

Рост выручки снизил уровень себестоимости на 0.81%, а сумму - на -631 руб

Анализ финансовой деятельности на предприятии (на примере ЗАО «Сибирская аграрная группа»)

71443

знака

18

таблиц

1

изображение

1. Рост выручки снизил уровень себестоимости на 0.81%, а сумму - на -631 руб.

2. Действие других факторов, характеризующих использование материальных и денежных средств, увеличило уровень себестоимости на 4.52% и сумму – на 3525.6 руб. (4.52*78000/100=3525.6 руб.).

Итого -0.81+4.52=3.71%

-631.8 + 3525.6=2893.8 руб.

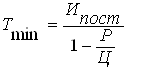

Для расчета минимального объема продажи новой продукции (услуг) с точки самоокупаемости можно использовать формулу

![]() ,

,

где Тmin ‑ минимальный объем продажи новой продукции (услуг) с точки самоокупаемости, руб.;

Ипост ‑ годовая сумма условно‑постоянных затрат предприятия, руб.;

Р ‑ переменные затраты за единицу продукции (услуги), руб.;

Ц ‑ цена за единицу продукции (услуги), руб.

Пример. Предприятие предполагает производить новую продукцию по цене 325 руб. за единицу. Годовая сумма условно-постоянных затрат предприятия составляет 15900 руб. Уровень переменных затрат на единицу продукции – 55% (т.к. 45% - постоянные затраты).

Имеем:

P=55%*325=178.75 руб.

T=15900/(1-178.75/325)=7155 руб.

Минимальное количество произведенной и реализованной продукции по цене 825 руб. за единицу составляет:

7155/325=22 ед.

Следовательно, продав в течение года 22 ед. продукции по цене 325 руб., предприятие лишь возместит себестоимость и не получит никакой прибыли. После общего анализа уровня себестоимости необходимо перейти к анализу изменения затрат по каждому элементу. Основное внимание при этом обращается на соответствие фактических затрат установленным нормативам и нормам, на выявление имеющихся возможностей и резервов экономии затрат по отдельным элементам себестоимости.

1.2 Анализ финансовой устойчивости

Финансово устойчивым является такая фирма, которая за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Основой финансовой устойчивости являются рациональная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяют основное внимание.

Анализ финансовой устойчивости включает:

· анализ состава и размещения активов хозяйствующего субъекта;

· анализ динамики и структуры источников финансовых ресурсов;

· анализ наличия собственных оборотных средств;

· анализ кредиторской задолженности;

· анализ дебиторской задолженности;

· анализ платежеспособности.

Анализ состава и размещения активов хозяйствующего субъекта проводится по следующей форме (табл.4).

Таблица 4. Анализ состава и размещения активов хозяйствующего субъекта

| Активы | На начало года | На конец года | Изменение | |||

| руб. | % | руб. | % | руб. | % | |

| Нематериальные активы (остаточная стоимость) | 1600 | 1,95 | 1200 | 1,35 | -400 | -0,60 |

| Основные средства (остаточная стоимость) | 56000 | 68,38 | 56800 | 63,99 | 800 | -4,38 |

| Капитальные вложения | 8400 | 10,26 | 8000 | 9,01 | -400 | -1,24 |

| Долгосрочные финансовые вложения: | 0 | 0,00 | 3800 | 4,28 | 3800 | 4,28 |

| Расчеты с учредителями | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| Краткосрочные финансовые вложения | 0 | 0,00 | 2160 | 2,43 | 2160 | 2,43 |

| Прочие внеоборотные активы | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| Оборотные средства | 15900 | 19,41 | 16800 | 18,93 | 900 | -0,49 |

| Убыток | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| Итого: | 81900 | 100 | 88760 | 100 | 6860 | 0,00 |

Из данных табл. 4 видно, что активы фирмы возросли за год на 6860 руб. - с 81900 до 88760 руб., или на 8.4 %. Средства в активах размещены следующим образом: нематериальные активы – 1200 руб., или 1.35 %; основные средства – 56800 руб., или 63.99 %; капитальные вложения – 8000 руб., или 9.01%; долгосрочные финансовые вложения – 3800 руб., или 4.28%; краткосрочные финансовые вложения – 2160 руб., или 2.43%; оборотные средства – 16800 руб., или 18.93 %.

Важным показателем оценки финансовой устойчивости является темп прироста реальных активов. Реальные активы - это реально существующее собственное имущество и финансовые вложения по их действительной стоимости. Реальными активами не являются нематериальные активы, износ основных фондов и материалов, использование прибыли, заемные средства. Темп прироста реальных активов характеризует интенсивность наращивания имущества и определяется по формуле:

,

,

где А ‑ темп прироста реальных активов, %;

С ‑ основные средства и вложения без учета износа, торговой наценки по нереализованным товарам, нематериальных активов, использованной прибыли, руб.;

З ‑ запасы и затраты, руб.;

Д ‑ денежные средства, расчеты и прочие активы без учета использованных заемных средств, руб.;

Похожие работы

... ; - контроль соответствия фактических и плановых данных об объеме производства; - анализ отклонений фактических данных от установленных плановых показателей. 3. Автоматизированная система учета производственного процесса металлоцентра 3.1 Программно-технические средства общего назначения Основным программным обеспечением всех, без исключений, компьютеров ИС является операционная ...

... предприятия с применением требований международных стандартов; Увеличение производственных мощностей; Проведение ПР-кампании по улучшению имиджа предприятия; Повышение качества продукции; Расширение ассортимента. Выбор стратегии - стратегия роста. Глава 3 Социально-значимые акции как технология формирования имиджа компании, на примере ОАО "Томское пиво" 3.1 Социальная политика ОАО " ...

... Продолжают увеличивать объемы производства овощеводческие хозяйства: ЗАО «Овощевод», ООО «Агротеховощ», ЗАО «Томь». · Объём продукции сельского хозяйства. Выпуск продукции сельского хозяйства в Томской области всеми сельхозпроизводителями (сельскохозяйственные организации, хозяйства населения, крестьянские (фермерские) хозяйства и индивидуальные предприниматели) в январе-сентябре 2009 ...

... размер свободных активов компании выше нормативного размера, чистые активы на конец отчетного периода тоже выше размера уставного капитала) ЗАО «Тихоокеанская страховая компания» проводить процедуру финансового оздоровления не следует. Анализом финансовой устойчивости предприятия и его платежеспособности занимаются не только руководители и соответствующие службы предприятия, но и его учредители, ...

0 комментариев