Навигация

11. Финансовый план

Финансовый план является самым важным разделом бизнес–плана. При достаточном уровне его обоснованности он является главным критерием принятия инвестиционного проекта к реализации.

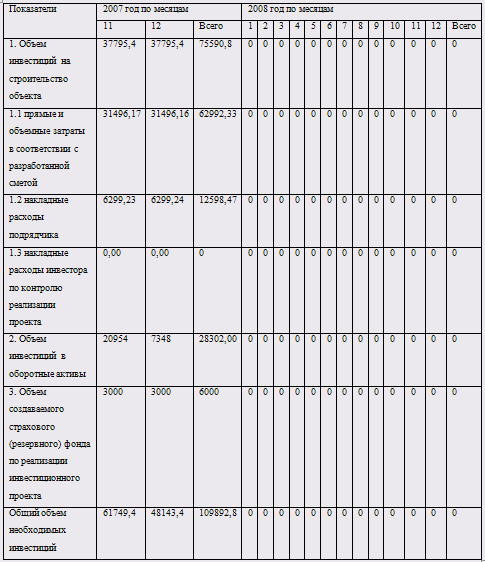

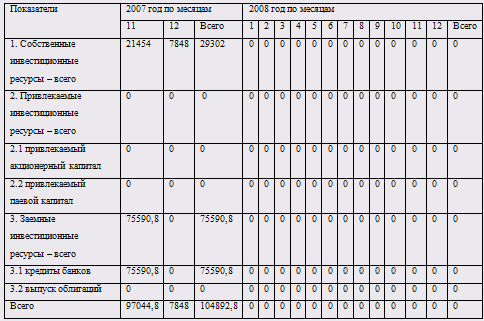

На первом этапе этих расчетов исходя из сметной стоимости работ и этапов их осуществления составляется график потоков инвестиций, связанных со строительством (расширением, реконструкцией, техническим перевооружением) и вводом в эксплуатацию. В этом графике отражается также необходимый уровень инвестиций в оборотные активы и в создание необходимых резервных фондов. В составе инвестиций, связанных с вводом в действие основных фондов, учитываются не только прямые затраты по смете, но и накладные расходы подрядчика и инвестора. На первый год график потока инвестиций разрабатывается помесячно, а на второй год – поквартально. необходимые расчеты проводятся в таблице 9.

Прямые и объемные затраты в 2007 году в ноябре и декабре в соответствии с разработанной сметой составляют 62992,33 грн., накладные расходы подрядчикам равны 12598,47 грн., накладные расходы инвестора по контролю реализации проекта равны 0, таким образом объем инвестиций на строительство объекта составляет 75590,8 грн. Общий объем необходимых инвестиций составляет 104892,8 грн.

Объем инвестиций в оборотные активы берем с раздела 7 из таблицы 6. В ноябре для офиса было закуплено оборудование общей стоимостью 20954 грн.. В декабре 2007 года для сторожевой приобретены оборотные активы в размере 7348 грн.. Предполагается реализацию проекта с 1 января 2008 года.

Для предотвращения убытков от возможных рисков при внедрении инвестиций формируем резервный фонд в размере в 6000 грн.

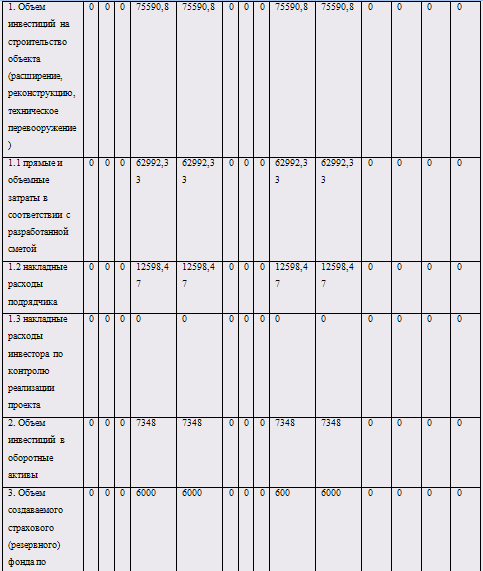

В 2008 году не предусматривается никаких инвестиционных вложений.

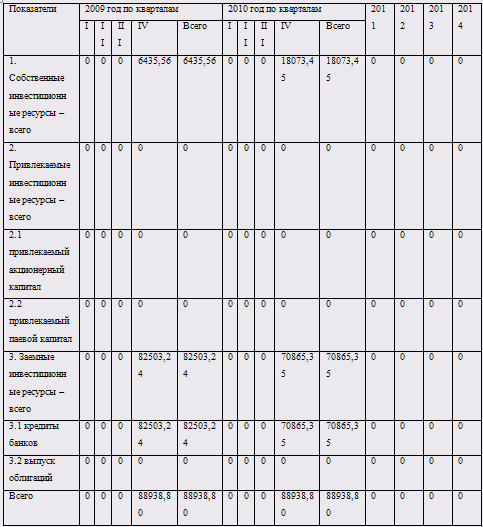

В конце 2009 года (четвертый квартал) планируется расширение производства – строительство стоянки в м–не "Лазурный" размерами как на м–не "Станкострой", таким образом затраты на строительство такие же и составляют 75590,8 грн., в том числе затраты подрядчикам равны 12598,47 грн., резервный фонд составляет 6000 грн. Объем оборотных активов для сторожевой составляет 7348 грн.. Общий объем инвестиций необходимых для строительства стоянки и выведения ее в эксплуатацию равны 88938,8 грн.

В 2010 году также планируется строительство еще одной стоянки в районе ул. Парковая, 107. Затраты на строительство составляют 75590,8 грн., в том числе затраты подрядчикам 12598,47 грн. Объем оборотных активов составляет 7348 грн. Отчисления в резервный фонд равны 6000 грн. Общий объем инвестиций составит 88939,8 грн.

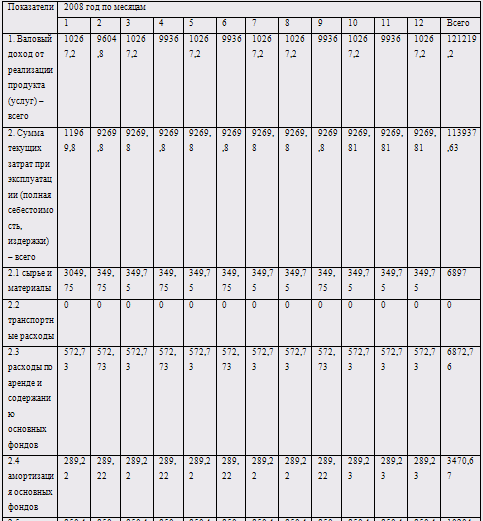

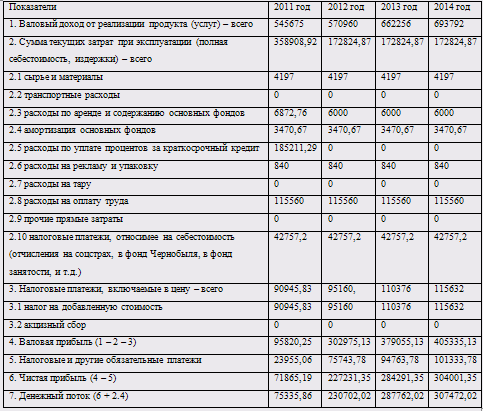

На втором этапе расчетов обосновываем план доходов и расходов, связанных с эксплуатацией реализуемого проекта. Здесь отражаем валовой доход от реализации услуги, общий объем и состав основных текущих затрат.

Таблица 9 – График потока инвестиций, связанных со строительством и вводом объекта в эксплуатацию, тис. грн.

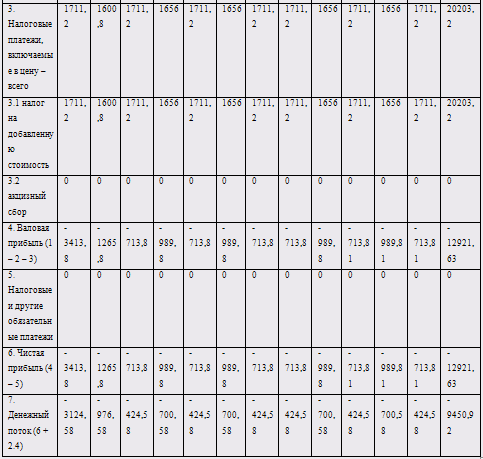

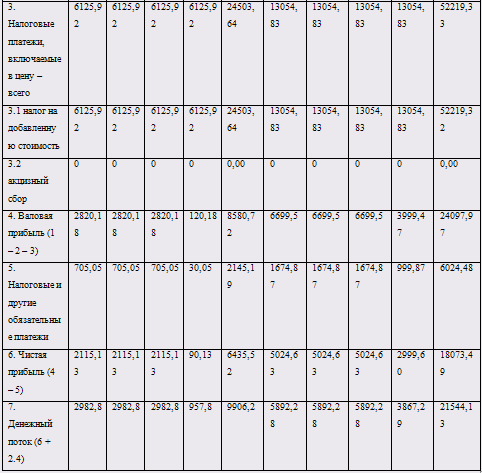

Налоговые платежи, валовая и частая прибыль, денежный поток (представляющий собой сумму чистой прибыли и амортизационных отчислений). Этот расчет осуществляется на первый год в помесячном разрезе, на второй год – в поквартальном. Расчеты представлены в таблице 10.

Стоимость сырья и материалов берем из таблицы 5, где рассчитаны годовое потребности в энергоресурсах, водоресурсах, готовой продукции в виде чехлов. Чехлы закупаем при выводе предприятия на рынок, т.е. с января 2008 года, расходы на ресурсы рассчитываем помесячно равными частями. Объем затрат на сырье и материалы составляет 6897 грн.

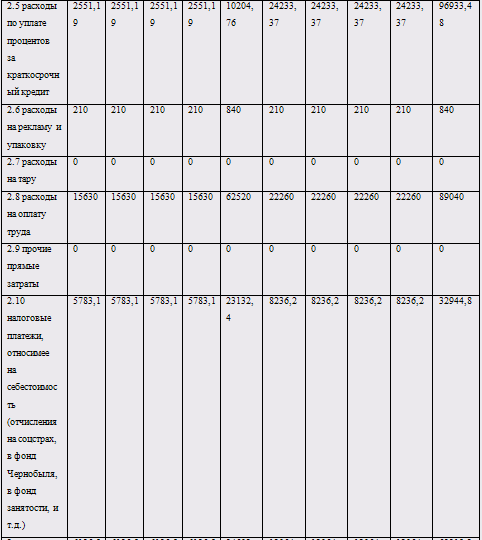

Расходы на аренду включают ежемесячные расходы на аренду офиса (500 грн.) и аренду земли (72,73 грн.)

Амортизационные отчисления состоят из амортизации компьютера, камеры внешнего наблюдения, кондиционера, сейфа, шкафа, здания (сторожевой). Рассчитаем амортизационные отчисления по этим основным средствам:

– компьютера (2 шт.):

![]()

– камеры внешнего наблюдения:

![]()

– кондиционера:

![]()

– сейфа:

![]()

– шкафа:

![]()

Таблица 10 – План доходов и расходов, связанных с эксплуатацией объекта

– сторожевой:

![]()

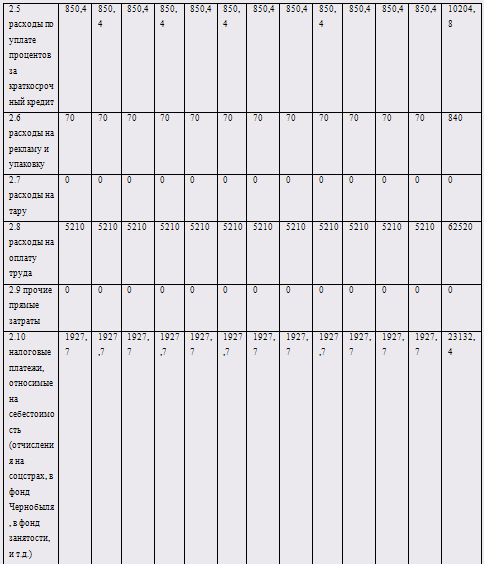

Расходы на рекламу составляют 70 грн.

Расходы по уплате процентов за краткосрочным кредитом рассчитываются на основании данных таблицы 11 с учетом суммы банковских кредитов. В 2007 году кредит взят под простое начисление 13,5% годовых на 3 года в размере 75590,8 грн., погашение произойдет в четвертом квартале 2010 года: первые два года погашаются проценты за кредит, в последнем году – оставшиеся проценты и тело кредита поквартально. В конце 2010 году покрывается вся сумма по первому кредиту с оплатой процентов по нему, что составит 106205,07 грн. В четвертом квартале 2009 года берется кредит на строительство второй стояки в размере 82503,24 грн. на 2 года под 13,5 % годовых с начислением простых процентов. Сумма необходимая к возврату составляет 104779,12 грн. В четвертом квартале 2011 года погашение второго кредита осуществляется полностью: погашаются процентами по кредиту и его тело. В конце 2010 года для строительства третьей стоянки банком предоставляется кредит в размере 70865,35 грн. под простые проценты на один год под 13,5 % годовых. Сумма, которую необходимо вернуть в 2011 году составляет 80432,17 грн.

Расходы на оплату труда представлены в таблице 8.

Отчисления по заработной плате рассчитываются как 37% от фонда заработной платы работников.

Налог на добавленную стоимость составляет 1/6 часть от выручки от реализации за определенный период.

Выручка от реализации рассчитывается как сумма произведений объема предоставляемой услуги стоянки на ее цену и объема услуги "прокат чехлов" на ее стоимость. Объем услуги "прокат чехлов" составляет 40% от общего объема предоставленных автомест.

Валовая прибыль рассчитывается как разница между выручкой от реализации, суммой текущих затрат при эксплуатации и налоговых платежей. При получении валовой прибыли рассчитываем налог на прибыль, который составляет 25% от валовой прибыли.

Чистая прибыль – разница между валовой прибылью и налогом на прибыль. Определив все необходимые данные, рассчитываем денежный поток как сумму чистой прибыли и амортизационных отчислений.

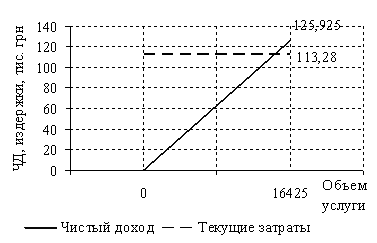

Далее определяем точку безубыточности по проекту, которая показывает, при каком объеме продажи услуги будет достигнута самоокупаемость хозяйственной деятельности объекта инвестирования на стадии его эксплуатации. Безубыточность деятельности достигается при таком объеме чистого дохода от реализации (валового дохода за минусом налога на добавленную стоимость и акцизного сбора), который равен сумме текущих затрат. Определим чистый доход при условии, что уровен цены сосавляет 8 грн. за 1 автоместо при объеме предоставляемой услуги 16425 автомест и 3 грн. за услугу прокат чехлов:

ЧД = ВР – НДС – АкС,

ВР – выручка от реализации;

НДС – налог на добавленную стоимость;

АкС – акцизный сбор.

ВР1 = 8´16425 + 0,4´3´16425 = 151110 грн.

НДС1 = 151110´1/6 = 25185 грн.

ЧД1 = 151110 – 25185 = 125925 грн.

Текущие затраты составляют 113280,03 грн., что равняется постоянным затратам.

Построим график на основании полученных данных и отобразим на рисунке 1.

Рисунок 1 – Определение точки безубыточности

Удельный вес чистого дохода в выручке от реализации составляет:

Учд = 0,833

Приравняем чистый доход с учетом удельного веса к текущим затратам:

0,833´(8´ОП1 + 0,4´3´ОП1) = 113280,03

9,2´ОП1 = 135990

ОП1 = 14782 автомест

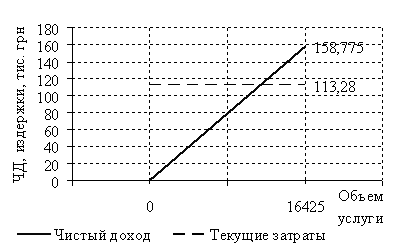

Рассмотрим второй вариант, когда уровень объема услуги 16425 автомест, предполагая, что цена на услугу изменяется и находится на уровне 10 грн. за автоместо и 4 грн. за прокат чехлов при постоянных затратах 113280,03 грн.

Выручка от реализации на одной стоянке составит при заданных условиях составляет:

ВР2 = 10´16425 + 0,4´4´16425 = 190530 грн

НДС2 = 190530´1/6 = 31755 грн.

ЧД2 = 190530 – 31755 = 158775 грн

ТЗ = 113280,03 грн.

По имеющимся данным строим график точки безубыточности (рис. 2)

Рисунок 2 – Определение точки безубыточности

Определим уровень безубыточности ЧП "Град":

0,833´(10´ОП + 0,4´4´ОП) = 113280,03

11,6´ОП = 135990

ОП = 11723 автомест

Рассмотрев рисунки 1 и 2 выделяем, что увеличение стоимости услуги приводит к снижению уровня безубыточности, с развитием предприятия, увеличением клиентов, с учетом уровня инфляции, качеством предоставления услуги для приближения точки безубыточности планируется увеличение стоимости услуг в каждом году реализации проекта. Таким образом уровень точки безубыточности в 2014 году при планируемом уровне цены 12 грн будет еще ниже чем 11723 автоместа.

На четвертом этапе рассчитываем период окупаемости инвестиций в проект. Он вычисляется как частное от деления общей суммы инвестиций на среднегодовую сумму денежного потока. Обе эти сумы должны быть приведены к настоящей стоимости по ставке процента, принимаемой в размере 10% в год (не учитываем фактор инфляции).

Период окупаемости для стоянок будет равен:

Период окупаемости проекта в среднем составит более 2 лет.

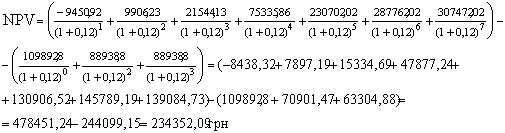

Определим чистую текущую стоимость как разницу между чистыми денежными потоками и необходимыми инвестициями с учетом, что альтернативная ставка процента составляет 12 %:

За результатом NPV > 0 можно сделать вывод, что проект не является убыточным, его реализация целесообразна.

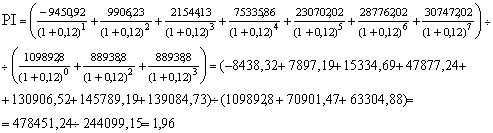

Определим доходность инвестиций как соотношение чистых денежных потоков к необходимым инвестициям:

За результатом рентабельности инвестиций делаем вывод, что проект является прибыльным: на 1 единицу вложений получим доходность в размере 1,96 единиц.

12. Стратегия финансирования инвестиционного проекта

Основными видами источников для данного проекта являются собственные средства и заемные инвестиционные ресурсы в виде банковских кредитов (таблица 11).

За собственные средства планируется закупить оборотные активы для офиса и сторожевой, формирование резервного фонда в размере 6000 грн. Таким образом, собственные средства составят в 2007 году (ноябрь-декабрь) 29302 грн. Средства необходимые для строительства стоянки и выплату заработной платы подрядчикам берутся за счет банковского кредита на 3 года под простые проценты под 13,5% годовых в размере 75590,8 грн (в конце третьего года размер ссуды и процентов по нему составит 106205,07 грн, размер процентов составляет 30614,27 грн).

В 2008 году не предвидятся никакие капитальные вложения.

В 2009 году в четвертом квартале помимо средств на формирование резервного фонда необходимы инвестиции для строительства второй стоянки. За счет собственных средств происходит финансирование резервного фонда в размере 6000 грн. Источником инвестиции в строительство являются заемные средства – кредит в банке на 2 года под простые проценты под 13,5 % годовых, который будет погашен в четвертом квартале 2011 года. Объем кредита составляет 82938,8 грн, общий объем средств необходимых к возврату составляют 105332,28 грн

В 2010 году продолжается расширение предоставления услуг ЧП "Град", необходимы дополнительные инвестиции в виде банковского кредита в размере 77204,9 грн., собственные средства составляют 11733,9 грн. Таким образом, общий объем источников финансирования инвестиционного проекта составляет 88938,8 грн.

В 2011 – 2014 году инвестирование резервного фонда происходит из собственных средств за счет чистого денежного потока, используется лишь та часть необходимая для его формирования (6000 грн. в год).

Таблица 11 – Источники финансирования инвестиционного проекта

Похожие работы

... ценовой конкуренции. 3.Элемент олигополии в рынок вносят высокие входные барьеры: для вхождения в отрасль необходимо располагать значительным капиталом, так как строительство и необходимое оборудование для гостиницы стоят достаточно дорого. В то же время выход из отрасли не ограничен практически никакими барьерами: здание гостиницы относительно несложно переоборудовать, номера можно сдавать в ...

... место размещения нового предприятия, решаются транспортные вопросы, определяется себестоимость продукции и общие затраты на ее производство, необходимые капитальные вложения и их экономическая эффективность. От качества бизнес-плана зависит не только решение кратковременных проблем, связанных с капитальным строительством и вооружением завода новой техникой, но и эффективность его дальнейшей ...

... -37-59. Группа компаний “Эгна” работает на нижегородском рынке 19 лет. В группу входят предприятия различных профилей: туристического и строительного. Сфера деятельности ООО "Эгна-Строй" – строительство жилых домов, офисных зданий в роли как заказчика, так и генподрядчика. Целью деятельности предприятия является хозяйственная деятельность, направленная на извлечение прибыли. Руководитель ...

... отражает главную цель бизнес-плана, состоящую в том, чтобы дать целостную системную оценку перспективности проекта, выработанного стратегического решения. Другие цели разработки бизнес-плана могут быть различными: - привлечение инвесторов; - привлечение партнеров; - определение степени реальности достижения намеченных результатов; - убеждение сотрудников компании в возможности достижения ...

0 комментариев