Навигация

Выбор оптимальной ценовой политики на предприятии

70717

знаков

25

таблиц

8

изображений

Федеральное агентство по образованию

ГОУ ВПО всероссийский заочный финансово-экономический институт

Отчет о прохождении производственной (преддипломной) практики

Выбор оптимальной ценовой политики на предприятии

План-график прохождения производственной преддипломной практики

Цель практики: ознакомление с деятельностью организации. Сбор, обработка и обобщение материала по выбору оптимальной ценовой политики на предприятии на примере ООО «ДЛ - Холдинг»

Конкретные вопросы, подлежащие изучению:

1. Дать технико-экономическую характеристику исследуемого объекта. Привести основные экономические показатели объекта за последние 3 года.

2. Собрать и проанализировать практический материал за последние 3 года (2007-2009 гг.) по теме выпускной квалификационной работы ( 2 глава ВКР)

3. По результатам анализа второй главы выявить проблемы. Вскрыть конкретные недостатки исследуемого объекта.

4. Сформулировать предложения по совершенствованию работы объекта в соответствии с планом ВКР по 2-ой и 3-ей главе.

5. Сделать экономическую постановку задачи для поиска оптимального решения (для 3-ей главы)

Сроки прохождения практики: с 01.10 по 25.11.2010 г.

Отчет по практике предоставить до 30 ноября 2010 г.

Защита отчета (по расписанию) до 7 декабря 2010 г.

Содержание

1.Краткая технико-экономическая характеристика ООО «ДЛ-Холдинг».

2.Анализ ценовой политики ООО «ДЛ-Холдинг»

2.1 Анализ финансового состояния предприятия

2.2.Анализ цен и системы ценообразования

2.3 Анализ факторов, влияющих на ценовую политику предприятия

3.Проблемы и недостатки, выявленные в результате анализа

4.Мероприятия по совершенствованию ценовой политики предприятия

5.Экономическая постановка задачи для поиска оптимального решения

Список литературы

Приложения

1. Краткая технико–экономическая характеристика ООО «ДЛ-Холдинг»

ООО «ДЛ-Холдинг» - официальный представитель ООО «Торгового дома «Кама» и официальный дилер ведущих предприятий РФ и стран СНГ по выпуску автошин, таких как ООО «Сибур-Русские шины», ХК «Амтел» ОАО «Белшина», ОАО «Днепрошина», а также по продаже аккумуляторов марок «ВСА» ООО «Аккумуляторные технологии» г. Иркутск, ОАО «Тюменский аккумуляторный завод» г. Тюмень, ОАО Кайнар г. Талды-Корган.

ООО «ДЛ-Холдинг» на протяжении 13 лет активно работает на рынке Российской Федерации и стран СНГ. Партнерами организации являются: ОАО «ТНК», ОАО «Сургутнефтегаз», ОАО «НК «Славнефть», ОАО АНК «Башнефть», ООО ТД «Евразхолдинг», ООО ТД «Мечел», ОАО «Северсталь», ОАО «Сибнефть», ОАО «Газпром» и многие другие. ООО «ДЛ-Холдинг» является лауреатом премии «Российский Национальный Олимп» за 2005 год.

Основными видами деятельности ООО «ДЛ-Холдинг» по Уставу являются:

- деятельность агентов по оптовой торговле универсальным ассортиментом товаров;

- оптово- розничная продажа торговля автомобильными деталями, узлами и принадлежностями;

- организация перевозок, предоставление транспортных услуг, аренда транспортных средств;

- и др.

Фактически организация осуществляет оптововую продажу автошин, автомобильных дисков и аккумуляторов.

Учредителем является физическое лицо, доля вклада которого составляет 10 тыс. руб.

Юридический адрес общества: г.Уфа, ул. Революционная, 92/4.

В своей собственности ООО «ДЛ-Холдинг» арендует административное здание - площадью 665 кв.м. и склад площадью 1780 кв.м., расположенных по адресу: г.Уфа, Орджоникидзевский район, Площадка Маслоблока ОЛ НУНПЗ.

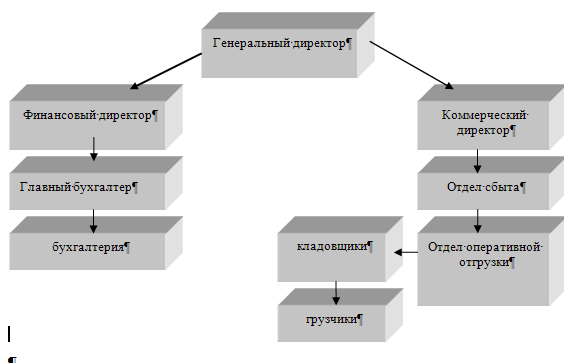

Организационная структура организации представлена на рисунке 1.1.

Рисунок 1.1. Организационная структура ООО «ДЛ-Холдинг»

Во главе предприятия стоит генеральный директор, которому подчиняются коммерческий и финансовый директора.

Генеральный директор общества без доверенности действует от имени Общества, в том числе дает указания, обязательные для исполнения всеми работниками Общества. Права и обязанности генерального директора по осуществлению руководства текущей деятельностью Общества определяются Должностной инструкцией. К компетенции генерального директора Общества относится:

- осуществление оперативной работы Общества и формирование аппарата управления,

- обеспечение составления отчетов, балансов, смет и планов Общества,

- представление Общества перед третьими лицами,

- распоряжение имуществом и средствами Общества и так далее.

Генеральному директору непосредственно подчиняются финансовый и коммерческий директоры.

- обеспечение потребности бизнеса в деньгах;

- планирование и координация деятельности предприятия;

- обеспечение эффективности организации;

- обеспечение всех заинтересованных лиц информацией, необходимой для принятия решений.

- обеспечение экономической безопасности предприятия.

Под руководством финансового директора общества работает бухгалтерия, которую возглавляет главный бухгалтер.

Бухгалтерский учет ведут два бухгалтера, которые обрабатывают всю первичную документацию и составляют бухгалтерскую отчетность. Согласно учетной политике, учет ведется путем двойной записи на счетах бухгалтерского учета согласно рабочему плану счетов, утвержденному Приказом Министерства Финансов РФ от 31.10.2000 года № 94н. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках. Документирование имущества, обязательств и хозяйственных операций, ведение отчетности осуществляется на русском языке. Учет ведется на компьютере с применением бухгалтерских программ. Бухгалтерский учет в организации ведется одновременно с налоговым учетом. При оформлении хозяйственных операций применяются унифицированные формы первичных учетных документов, утвержденные соответствующими постановлениями Госкомстата. При оформлении хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов применяются формы первичных документов и формы внутренней отчетности, утвержденные руководителем организации.

Коммерческий директор возглавляет службу сбыта.

Основными задачами отдела сбыта являются изучение спроса и установление тесных контактов с потребителями продукции; поиск наиболее эффективных каналов и форм реализации, отвечающих требованиям потребителей; обеспечение доставки продукции потребителю в нужное время; контроль над ходом реализации продукции в целях снижения коммерческих (внепроизводственных) издержек и ускорение оборачиваемости оборотных средств.

Организация отдела сбыта ведется по признаку: «по видам товаров» и требует специфических условий производства, сбыта, обслуживания в связи с множеством товаров.

Структура отдела сбыта включает отдел оперативной отгрузки.

К производственным подразделениям отдела сбыта относится товарный склад, на котором работают грузчики и кладовщики.

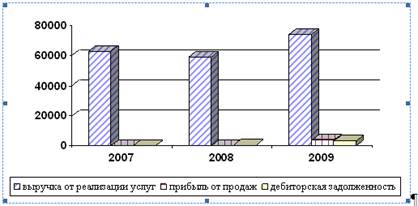

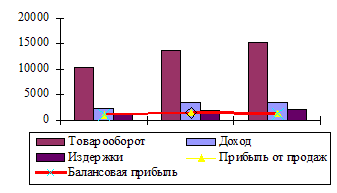

В таблице 1.1 показана структура и динамика основных экономических показателей организации за 2007-2009 года.

Таблица 1.1 -Основные показатели деятельности ООО «ДЛ-Холдинг»

| Показатели | Сумма | Абсолютное изменения ( | Темп прироста (%) | ||||

| 2007 год | 2008 год | 2009 год | 2008 год | 2009 год | 2008 год | 2009 год | |

| 1. Выручка (нетто) от продажи товаров (работ, услуг), тыс. руб.) | 62863 | 59101 | 73958 | -3762 | 14857 | -6 | 25 |

| 2. Себестоимость проданных товаров (работ, услуг), тыс. руб.) | 62760 | 59036 | 70145 | -3724 | 11109 | -6 | 19 |

| 3. Прибыль (убыток) от реализации товара, тыс. руб.) | 103 | 65 | 3813 | -38 | 3748 | -37 | 5766 |

| 4. Чистая прибыль, тыс. руб.) | 78 | 53 | 24 | -25 | -29 | -32 | -55 |

| 5. Среднегодовая стоимость ОС, тыс. руб.) | 0 | 0 | 0 | - | - | - | - |

| 6. Фондоотдача | 0 | 0 | 0 | - | - | - | - |

| 7. Среднесписочная численность работников, чел. | 25 | 24 | 30 | -1 | 6 | -4 | 25 |

| 8. Производительность труда, руб. | 2515 | 2462 | 2465 | -53 | 3 | -2,1 | 0,1 |

| 9. Запасы, тыс. руб. | 2515 | 6344 | 4910 | 3829 | -1434 | 152,2 | -22,6 |

| 10. Дебиторская задолженность, тыс. руб. | 185,5 | 198 | 1755,5 | 12,5 | 1557,5 | 6,7 | 786,6 |

| 11. Кредиторская задолженность, тыс. руб | 309 | 471 | 2253,5 | 162 | 1782,5 | 52,4 | 378,4 |

| 12.Коэффициент оборачиваемости запасов | 25 | 9,3 | 15 | -15,7 | 5,7 | -62,8 | 61,3 |

| 13. Коэффициент оборачиваемости дебиторской задолженности | 339 | 298 | 42 | -32 | -256 | -12,1 | -85,9 |

| 14. Коэффициент оборачиваемости кредиторской задолженности | 203 | 125 | 33 | -78 | -92 | -38,4 | -73,6 |

По приведенным в таблице 1.1 показателям можно сделать вывод о том, что выручка, полученная ООО «ДЛ-Холдинг» за 2008 год от реализации продукции составила 59101 тыс. руб., что меньше на 3462 тыс. руб. (или на 6%), чем в 2007 году. В 2009 году выручка от реализации повысилась на 14857 тыс. руб. (или на 25%) по сравнению с 2008 годом и составила в абсолютных показателях 73958 тыс. руб., то есть больше, чем данные 2007 года. Причиной снижения выручки от реализации в 2008 году является отсутствие маркетинговой политики на предприятии в условиях жесткой конкуренции на рынке продажи деталями для автомашин. Возросший интерес покупателей к продукции предприятия в 2009 году был достигнут за счет размещения рекламы, а также применение скидок к товарам.

Себестоимость реализованного товара в 2008 году составила 59036 тыс. руб., что на 3724 тыс. руб. (или на 6%) меньше по сравнению с 2007 годом. В 2009 году данный показатель составил 70145 тыс. руб. или на 11109 тыс. руб. (или 19%) больше чем в 2008 году. Следует здесь отметить, что темпы роста товарооборота превышают темпы роста себестоимости товара, что положительно характеризует финансовую деятельность организации.

Прибыль от реализации товара за 2008 год составила 65 тыс. руб. – это меньше показателя предыдущего года соответственно на 38 тыс.рублей и в 2009 году 3813 тыс. руб. или больше показателя предшествующего периода соответственно на 3748 тыс. руб. Темп роста прибыли от реализации продукции в 2008 году составил 63 % к уровню 2007 года, а также ниже темпов роста выручки от реализации. В 2009 году отмечается резкий рост прибыли, в связи с тем, что выросла выручка от продажи товаров и снизилась себестоимость проданных товаров.

Надо отметить, что производительность труда на предприятии составляет около 2500 руб. на человека и сохраняется на этом уровне все три.

Далее таблица 1.1 показывает значительное снижение оборачиваемости активов и пассивов предприятия. Так, к примеру, в 2007 году коэффициент оборачиваемости запасов составил 9,3, то есть ниже чем в 2007 году(25 ) и в 2009 году (15 ). Это объясняется тем, что в 2008 году на складе имелись запасы устаревших товаров и говорит о не эффективности продаж продукции.

Коэффициент оборачиваемости дебиторской задолженности показывает скорость ее оборота. С каждым годом её скорость уменьшается: если в 2007 году она составляла 185,5, то в 2008 году – 198, а в 2009 году – уже -1755,5, что очень негативно характеризует деятельность предприятия.

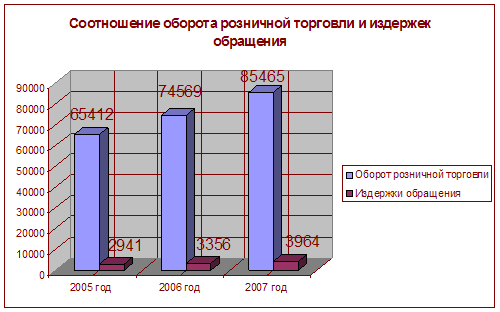

В целом деятельность ООО «ДЛ-Холдинг» можно признать эффективной, так как по результатам работы имеются положительные показатели: повышение выручки от реализации продукции к концу 2009 г., увеличение прибыльности сделок и размеров валюты баланса предприятия. Однако увеличение таких показателей как дебиторской и кредиторской задолженности в дальнейшем может иметь для ООО «ДЛ-Холдинг» негативные последствия. Это можно отчетливо наблюдать на рисунке 1.1.

Рисунок 1.1. Диаграмма динамики финансовых показателей ООО «ДЛ-Холдинг»

Похожие работы

... хотелось бы сделать некоторые общие выводы и дать рекомендации к развитию и совершенствованию ценовой политики компании Цептер в условиях становления рыночной экономики. В работе рассмотрены теоретико-методологические основы формирования стратегии ценообразования и построения ценовой политики предприятия. Проанализирована стратегия ценообразования компании «Цептер» - международной компании по ...

... 4) разработка новых видов продукции или модификация уже существующей для завоевания новых рынков (например, для удовлетворения особых требований потребителей, в том числе зарубежных). Ценовая политика любой организации определяется ее стратегией и реальными возможностями, а также состоянием спроса и предложения на рынке. Стратегия цен - это выбор организацией возможной динамики изменения исходной ...

... 300 руб. x 0,25 = 375 руб. Зональный метод установления цены предусматривает установление цены по географическому принципу. В организации этот метод применяется крайне редко из-за отсутствия дилерской сети. 3. Мероприятия по совершенствованию ценовой политики предприятия 3.1 Расчет оптимальной цены товаров в условиях эластичного спроса В данном разделе проведем расчет оптимальной цены ...

... товаров, которые занимают слабые позиции на рынке, и т.д. Закономерности спроса. Исследование закономерностей формирования спроса на производимый продукт является важным этапом в разработке ценовой политики предприятия. Закономерности спроса анализируются с помощью кривых спроса и предложения, а также коэффициентов эластичности по цене. Чем менее эластично реагирует спрос, тем более высокую цену ...

0 комментариев