Навигация

Анализ ценовой политики ООО «ДЛ-Холдинг»

70717

знаков

25

таблиц

8

изображений

2. Анализ ценовой политики ООО «ДЛ-Холдинг»

2.1 Анализ финансового состояния предприятияНа основе финансовой отчетности за два года осуществлен анализ состава, структуры, динамики капитала и активов предприятия за период 2007-2009гг.

Анализ баланса начинается с построения аналитической таблицы, содержащей укрупненные (агрегированные) статьи – итоги активов и пассивов (таблица 2.1).

В 2007 - 2009 годах организация значительно увеличила вложения средств в осуществление своей деятельности. Об этом свидетельствует рост величины валюты баланса за анализируемый период с 3531 тыс. руб. до 9214 тыс. руб. , а также относительный показатель – темп прироста, который составил в 2008 году 130,5%, в 2009 году 13,2%.

Таблица 2.1 - Состав, структура и динамика активов и пассивов

| Наименование показателя | 2007 г. (тыс. руб.) | Удельный вес, % | 2008 г. (тыс. руб.) | Удельный вес, % | 2009 г. (тыс. руб.) | Удельный вес, % | Темп прироста, % | Изменения в абсолютных величинах, тыс. руб. | ||||||||||

| 2008 г. | 2009 г. | 2008 г. | 2009 г. | |||||||||||||||

| Раздел I. Внеоборотные активы | 0 | 0 | 0 | |||||||||||||||

| Раздел II. Оборотные активы | 3531 | 100 | 8140 | 100 | 9214 | 100 | 130,5 | 13,2 | 4609 | 1074 | ||||||||

| Запасы | 2515 | 71 | 6344 | 78 | 4910 | 53 | 152.2 | -22.6 | 3829 | -1434 | ||||||||

| НДС | 453 | 13 | 1141 | 14 | 883 | 10 | 151.9 | -22.6 | 688 | -258 | ||||||||

| Дебиторская задолженность | 152 | 4 | 244 | 3 | 3267 | 35 | 60.5 | 1238.9 | 92 | 3023 | ||||||||

| Денежные средства | 411 | 12 | 411 | 5 | 154 | 2 | 0 | -62.5 | 0 | -257 | ||||||||

| ИТОГО АКТИВОВ | 3531 | 100 | 8140 | 100 | 9214 | 100 | 130,5 | 13,2 | 4609 | 1074 | ||||||||

| Раздел III. Капитал и резервы | 88 | 2,5 | 141 | 1,7 | 208 | 2,3 | 60,2 | 47,5 | 53 | 67 | ||||||||

| Раздел IV. Долгосрочные обязательства | - | - | - | - | - | - | - | |||||||||||

| Раздел V. Краткосрочные обязательства | 3443 | 97,5 | 7999 | 98,3 | 9006 | 97,7 | 132,3 | 12,6 | 4556 | 1007 | ||||||||

| Займы и кредиты | 3000 | 85 | 7500 | 92.2 | 5000 | 54.2 | 150 | -33.3 | 4500 | -2500 | ||||||||

| Кредиторская задолженность | 443 | 12.5 | 499 | 6.1 | 4006 | 43.5 | 12.6 | 702.8 | 56 | 3507 | ||||||||

| ИТОГО ПАСИВОВ | 3531 | 100 | 8140 | 100 | 9214 | 100 | 130,5 | 13,2 | 4609 | 1074 | ||||||||

Величина активов возросла за счет вложений в оборотные активы (в 2008 году на 4609 тыс. руб. или на 130,5%, в 2009 году на 1074 тыс. руб. или на 13,2%). Относительные показатели структуры актива баланса отражают, что на 100% актив состоит из оборотных активов в течение всего анализируемого периода.

Пассив баланса характеризуется положительной динамикой итоговой величины раздела «Капитал и резервы» (в 2008 году на 53 тыс. руб. и в 2009 году на 67 тыс. руб.), а также положительной динамикой разделов «Краткосрочные обязательства» (в 2008 году на 4556 тыс. руб. и в 2009 году на 1007 тыс. руб.). Понижение удельного веса в валюте баланса итоговой величины раздела «Капитал и резервы» в 2008 году с 2,5% на начало анализируемого периода до 1,7% к концу периода является отрицательным фактом, так как в этом проявляется снижение укрепление финансовой независимости организации от заемного финансирования, что повышает уровень финансовых рисков. Однако к концу 2009 года положение данного показателя улучшилось и оно составило 2,3%.

В приложении 1 представлен детальный анализ состава, структуры и динамики собственного и заемного капитала ООО «ДЛ-Холдинг», из которого следует, что расширение финансирования бизнеса происходило за счет краткосрочного заемного капитала. Источником этого служит существенный прирост краткосрочных кредитов (в 2008 году на 4556 тыс. руб. или на 132,3%, в 2009 году на 1007 тыс. руб. или на 12,6%). Также в 2009 году по сравнению с 2008 годом существенно возросла кредиторская задолженность – на 3507 тыс. руб. или на 702,8%. Такая ситуация говорит об ускорении финансовой нестабильности организации и низком динамизме коммерческой деятельности. При том долгосрочные обязательства в организации в течение анализируемого периода отсутствуют полностью.

В таблице 2.2 более детально представлены показатели краткосрочной задолженности ООО «ДЛ-Холдинг».

Величина краткосроченной задолженности увеличилась на 56 тыс. руб. (на 12,6%) в 2008 году и на 3507 тыс. руб. (702,8%) в 2009 году. Это связано с увеличением в 2008 году задолженности перед поставщиками и подрядчиками – на 27 тыс. руб. (или на 6,3%) и в 2009 году - 2778 тыс. руб. (на 610,5%), а также в 2008 году задолженности перед персоналом – на 10 тыс. руб. (или на 66,7%) и в 2009 году задолженности перед внебюджетным фондом на 7 тыс. руб.(или на 77,8%) и перед бюджетом на 10 тыс. руб. (или на 100%). В целом существенных структурных сдвигов в составе краткосрочной задолженности не наблюдается.

Таблица 2.2 - Состав, структура и динамика краткосрочных обязательств

| Наименование показателя | 2007 г. (тыс. руб.) | Удельный вес, % | 2008 г. (тыс. руб.) | Удельный вес, % | 2009 г. (тыс. руб.) | Удельный вес, % | Темп прироста, % | Изменения в абсолютных величинах, тыс. руб. | ||

| 2008 г. | 2009 г. | 2008 г. | 2009 г. | |||||||

| 1. Поставщики и подрядчики | 428 | 96,6 | 455 | 91,2 | 3233 | 80,7 | 6,3 | 610,5 | 27 | 2778 |

| 2. Задолженность перед персоналом | 15 | 3,4 | 25 | 5,0 | 17 | 0,4 | 66,7 | -32,0 | 10 | -8 |

| 3. Задолженность перед внебюджетными фондами | 0 | 0 | 9 | 1,8 | 16 | 0,4 | - | 77,8 | 9 | 7 |

| 4. Задолженность перед бюджетом | 0 | 0 | 10 | 2,0 | 20 | 0,5 | - | 100,0 | 10 | 10 |

| 5. Прочие кредиторы | 0 | 0 | 0 | 720 | 18,0 | - | - | 0 | 720 | |

| ВСЕГО КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | 443 | 100 | 499 | 100 | 4006 | 100 | 12,6 | 702,8 | 56 | 3507 |

Исходя из методики расчета оборачиваемости (отдачи) собственного капитала и обязательств, представленной в приложении 2, рассчитаны данные показатели и отражены в таблице 2.3.

Таблица 2.3 - Показатели оборачиваемости (отдачи) собственного капитала и обязательств

| Показатель | Коэффициент оборачиваемости | Средняя продолжительность одного оборота в днях | ||||

| 2008 год | 2009 год | Абсолютные изменения | 2008 год | 2009 год | Абсолютные изменения | |

| Собственный капитал | 516 | 424 | -92 | 0,7 | 0,8 | 0,1 |

| Заемный капитал | 10 | 9 | -1 | 35 | 41 | 6 |

| Кредиты и займы | 11 | 12 | 1 | 32 | 30 | -2 |

| Кредиторская задолженность | 125 | 33 | -93 | 3 | 11 | 8 |

| Задолженность поставщикам и подрядчикам | 134 | 40 | -94 | 3 | 9 | 6 |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Из таблицы 2.3 можно наблюдать, что в 2009 году произошло снижение оборачиваемости собственного капитала и заемных средств, за исключением кредитов и займов. Причиной тому послужила увеличение среднегодовых показателей баланса в 2008 году большими темпами, чем выручка от продаж.

Анализ данных вышеприведенной таблицы показал, что все показатели эффективности капитала (коэффициенты оборачиваемости) (за исключением кредитов и займов) уменьшились, а, следовательно, отдача капитала у организации низкая. Указанный коэффициент показывает, какую сумму выручку организация получила на каждый рубль финансового источника того или иного вида.

Таким образом, в целом можно констатировать о снижении эффективности использования капитала ООО «ДЛ-Холдинг» и ухудшении финансовых результатов.

Далее в приложении 3 представлена оценка величины чистых активов, из которой следует, что на конец анализируемого периода величина чистых активов ООО «ДЛ-Холдинг» составила 208 тыс. руб., что на 67 тыс. руб. больше, чем на 01.01.2009, темп роста составил 47,5%. Положительная динамика данного показателя свидетельствует о наращивании средств учредителей, участвующих в формировании имущественного комплекса организации. В свою очередь это укрепляет финансовую независимость ООО «ДЛ-Холдинг», повышает ее рыночную стоимость и способствует повышению инвестиционной привлекательности.

Положительным моментом здесь можно отметить то, что величина уставного капитала ООО «ДЛ-Холдинг» не превышает чистые активы, то есть соблюдаются требования норм гражданского права: ст.99 ГК РФ и ст. 20 Закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Анализ активов баланса организации проведен в соответствии с данными таблицы, представленной в приложении 4.

Анализ показал, что показатели в первом разделе активов отсутствуют. По итогам второго раздела баланса наблюдалась положительная динамика. Величина оборотных активов ООО «ДЛ-Холдинг» на конец 2008 года составила 8140 тыс. руб., что на 4609 тыс. руб. ( или на 130,5%) больше 2007 года, и на конец 2009 года 9214 тыс. руб., что на 1074 тыс. руб. (или на 13,2%) больше 2008 года.

Наибольший удельный вес в составе оборотных активов занимают запасы, которые полностью состоят из «готовой продукции и товаров». Их величина на конец 2007 года составила 2515 тыс. руб. (или 71,2%), 2008 года 6344 тыс. руб. (или 77,9%), 2009 года 4910 тыс. руб. (или 53,3%). При этом темп прироста составил в 2008 году 152,2%, в 2009 году – 22,6%. Рост запасов свидетельствует о снижении степени производственно-коммерческого риска по текущим операциям за счет дополнительной иммобилизации средств в остатки товарно-материальных ресурсов.

Также существенный темп прироста в 2008 году составил такой показатель как НДС - 151% (или на 688 тыс. руб.) и составил сумму в размере 1141 тыс. руб., а в 2009 году показатель снизился – -258,% (или на 22,6 тыс. руб.) и составил 883 тыс. руб.

Существенный рост удельного веса в течение анализируемого периода показал такой показатель как «дебиторская краткосрочная задолженность» с 4,3% до 35,5% в связи с тем, что на большую часть реализуемого товара предприятие предоставляло отсрочку.

Сами денежные средства организации уменьшилась в 2009 году на 257 тыс. руб. и их остаток на конец 2009 года составил 154 тыс. руб.

За 2009 год организация осуществила дополнительные вложения в оборотные активы на 2841 тыс. руб., среднегодовая величина которых составила в 2009 году 8677 тыс. руб. Увеличение произошло по всем видам оборотных активов за исключением денежных средств, при этом наиболее существенно возросли среднегодовые остатки краткосрочной дебиторской задолженности, которые составили в 2009 году 3511 тыс. руб., что на 3313 тыс. руб. больше, чем в 2008 году. В целом оборачиваемость повысилась, о чем свидетельствуют показатели оборачиваемости. Так, увеличение оборота почти всех оборотных средств позитивно отразилось на значение коэффициента оборачиваемости, который повысился на 19,1 и составил в 2009 году 42, раза при его значении 35,6 раза в 2008 году.

О увеличении оборачиваемости свидетельствуют также снижение средней продолжительности одного оборота в 2009 году по сравнению с 2008 годом. В целом период оборота оборотных активов снизился на 15,8 дня, в том числе запасов на 0,9 дней, дебиторской задолженности на 92,9 дня. Такая ситуация положительно характеризует деятельность ООО «ДЛ-Холдинг» в отношении использования оборотных активов. Однако при этом период оборота денежных средств повысилась на 81,7 дня.

Уровень ликвидности баланса ООО «ДЛ-Холдинг» определена на основании группировки активов и пассивов бухгалтерского баланса (таблица 2.4).

Таблица 2.4 – Группировка активов и пассивов для оценки ликвидности

| Наименование показателя | Строка баланса (форма № 1) | 2007 г. (тыс. руб.) | 2008 г. (тыс. руб.) | 2009 г. (тыс. руб.) | Темп прироста, % | Изменения в абсолютных величинах, тыс. руб. | ||

| 2008 г. | 2009 г. | 2008 г. | 2009 г. | |||||

| Наиболее ликвидные активы (А1) | 250+260 | 411 | 411 | 154 | 0 | -62,5 | 0 | -257 |

| Быстро реализуемые активы (А2) | 240+270 | 152 | 244 | 3267 | 60,5 | 1238,9 | 92 | 3023 |

| Медленно реализуемые активы (А 3) | 210+220 | 2968 | 7485 | 5793 | 152,2 | -22,6 | 4517 | -1692 |

| Труднореализуемые активы (А4) | 190+230 | - | - | - | - | - | - | - |

| Валюта актива баланса | 300 | 3531 | 8140 | 9214 | 130,5 | 13,2 | 4609 | 1074 |

| Наиболее срочные обязательства (П1) | 620 | 443 | 499 | 4006 | 12,6 | 702,8 | 56 | 3507 |

| Краткосрочные обязательства (П2) | 610 | 3000 | 7500 | 5000 | 150,0 | -33,3 | 4500 | -2500 |

| Долгосрочные обязательства (П3) | 590 | - | - | - | - | - | - | - |

| Собственный капитал (П4) | 490+640 | 88 | 141 | 208 | 60,2 | 47,5 | 53 | 67 |

| Валюта пассива баланса | 700 | 3531 | 8140 | 9214 | 130,5 | 13,2 | 4609 | 1074 |

Исходя из представленных в таблице 2.4 показателей можно наблюдать, что на конец 2009 года в бухгалтерском балансе организации наметилась положительная тенденция, направленная на повышение его ликвидности. Однако баланс предприятия не является ликвидным, поскольку не соблюдается два из четырех неравенств в 2007 – 2009 годах, то это А1 >= П1; А2 >= П2. В 2007 год А1=411![]() П1=443, А2=152

П1=443, А2=152 ![]() П2=3000; в 2008 году -А1=411

П2=3000; в 2008 году -А1=411![]() П1=499, А2=244

П1=499, А2=244 ![]() П2=7500; в 2009 году - А1=154

П2=7500; в 2009 году - А1=154![]() П1=4006, А2=3267

П1=4006, А2=3267 ![]() П2=5000

П2=5000

Далее на основании данных группировок, статей актива и пассива баланса произведен рассчет коэффициентов ликвидности организации и отражен в таблице 2.5.

Таблица 2.5 - Показатели ликвидности

| Наименование | 2007 год | 2008 год | 2009 год | |

| Нормативное значение | ||||

| Коэффициент абсолютной ликвидности | >0,2 | 0,119 | 0,051 | 0,017 |

| Коэффициент быстрой ликвидности | >1 | 0,119 | 0,051 | 0,017 |

| Коэффициент текущей ликвидности | >=2 | 1,026 | 1,018 | 1,023 |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

После проведения коэффициентного анализа ликвидности можно сказать, что все коэффициенты ликвидности ниже нормативных коэффициентов. Данное обстоятельство связано с тем, что организация использует для своей деятельности кредиты банков и заемные средства, а также тем что ООО «ДЛ-Холдинг», несмотря на получение прибыли в 2007-2009 годах, не может на данном этапе хоть в какой-то мере существенно влиять данными средствами на показатели своей ликвидности по причине их недостаточности.

Далее представлен расчет коэффициентов финансовой устойчивости организации, который занесен в таблицу 2.6.

Таблица 2.6 –Коэффициенты, характеризующие финансовую устойчивость

| Показатель | Нормативное значение | 2007 год | 2008 год | 2009 год | Изменения в абсолютных величинах, тыс. руб. | |

| 2008 г. | 2009 г. | |||||

| 1. Коэффициент обеспеченности оборотных активов собственными средствами | >0,1 | 0,025 | 0,017 | 0,023 | -0,008 | 0,006 |

| 2. Коэффициент финансовой независимости (автономии) | >0,5 | 0,025 | 0,017 | 0,023 | -0,008 | 0,006 |

| 3. Коэффициент обеспеченности запасов собственными средствами | 0,6-0,8 | 0,035 | 0,022 | 0,042 | -0,013 | 0,02 |

| 4. Коэффициент финансирования | >=1 | 0,025 | 0,018 | 0,023 | -0,007 | 0,005 |

| 5. Коэффициент финансовой устойчивости | 0,6-0,8 | 0,025 | 0,017 | 0,023 | -0,008 | 0,006 |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Как видно из таблицы 2.6 в течение анализируемого периода ни один из коэффициентов финансовой устойчивости организации не укладываются в оптимальное значение. Коэффициент финансовой независимости (автономии) ежегодно соответствует показателю 0,02 и свидетельствует о том, что удельный вес собственного капитала очень мал относительно состава валюты баланса, и характеризует организацию с негативной стороны. Об этом же свидетельствует и такие коэффициенты как обеспеченности собственными источниками финансирования, а также коэффициент финансовой устойчивости, то есть в организации не применяется принцип самофинансирования.

В отношении коэффициента обеспеченности запасов собственными средствами можно констатировать также отрицательный момент, создающий ситуацию возникновения риска, связанного с финансированием медленно реализуемых материальных активов за счет заемных средств.

Коэффициент финансирования не достигает нормативного значения на протяжении всего периода более чем на 0,08 ед., то есть подтверждая факт финансирования организации в большей части за счет заемных средств.

Итак, высокая доля заемных средств в структуре пассивов ООО «ДЛ-Холдинг» отрицательно сказывается на конечных показателях финансовой устойчивости и платежеспособности для сглаживания, которого требуется хорошая организация системы риск-менеджмента.

Далее произведен расчет показателей рентабельности предприятия.

Все данные представлены в таблице 2.7.

Анализ показателей рентабельности деятельности показывает снижение показателя экономической рентабельности, финансовой рентабельности и повышение рентабельности продаж и рентабельности продукции.

Таблица 2.7 - Анализ рентабельности (%)

| Показатель | 2007 год | 2008 год | 2009 год |

| Рентабельность общих активов (ROA) (экономическая рентабельность),% | 2,3 | 0,9 | 0,3 |

| Рентабельность собственного капитала (ROE) (финансовая рентабельность), % | 103.3 | 46,3 | 13,7 |

| Рентабельность продаж (ROS), % | 0,2 | 0,1 | 1,8 |

| Рентабельность продукции, % | 0,2 | 0,1 | 1,9 |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Данное снижение обусловлено снижением прибыли организации и повышением размера собственного капитала.

Повышение же рентабельности продукции говорит о улучшении эффективности хозяйствования, что дало возможность при более низком уровне роста выручки получать большую валовую прибыль.

Таким образом, по результатам анализа финансового состояния организации можно сделать следующие выводы: имущественное положение предприятия упрочилось, в целом предприятия ликвидно, рентабельно и динамично развивается.

2.2 Анализ цен и системы ценообразованияООО «ДЛ-Холдинг» реализует аккумуляторы и автошины на весь модельный ряд автомобильной и сельскохозяйственной техники.

Процессом ценообразования на предприятии занимается финансовый директор совместно с бухгалтерией.

Анализ организации по продаже номенклатуры продукции характеризуется следующими показателями в динамике, отраженными в таблице 2.8.

Таблица 2.8 - Объем продаж в натуральных единицах (штук)

| Продукт | 22007 год | 22008 год | 2009 год | Изменения абсолютные | Темп прироста | ||

| 2008 год | 2009 год | 2008 год, % | 2009 год, % | ||||

| с/х шины | 2627 | 1720 | 1314 | -907 | -406 | -35 | -24 |

| Диски | 2809 | 2320 | 2300 | -489 | -20 | -17 | -1 |

| Легковые автошины | 5970 | 5990 | 6900 | 20 | 910 | 0 | 15 |

| Грузовые автошины | 4690 | 3308 | 4580 | -1382 | 1272 | -29 | 38 |

| Аккумуляторы | 7020 | 6310 | 6360 | -710 | 50 | -10 | 1 |

Из таблицы видно, что в 2008 году сократился объем продажи почти всей продукции : с/х шин на 907 шт. (или на 35%), дисков на 489 шт.(или на 17%) и грузовых автошин на 1382 шт. (или 29%), аккумуляторов на 710 шт. (или на 10%). Только позиция шин легковых автомашин пользовалась устойчивым спросом и более того увеличилась на 20 шт.

В 2009 году положение по реализации продукции значительно улучшилось по причине предоставления покупателям дополнительных скидок. В результате данной политики количество проданных грузовых автошин составило в размере 4580 шт, что на 1272 шт. (или на 38%) больше, чем в 2008 году. При этом спрос на с/х шины и диски продолжал падать соответственно на 406 шт. (24%) и 20 шт.(1%).

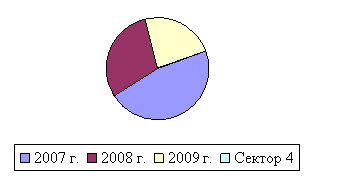

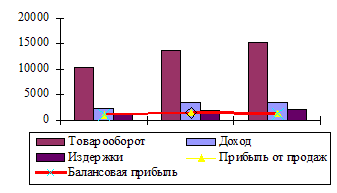

Удельный вес каждого вида товара в общем объеме реализации представлено на рисунке 2.3.

Рисунок 2.3. Товарооборот продукции за анализируемый период

Информация о ценах реализации и ценах приобретения представлены в таблицах 2.9 и 2.10.

Таблица 2.9 - Средняя цена реализации на предлагаемую продукцию

предприятием (руб.)

| Наименование продукции | 2007 г. | 2008 г. | 2009 г. | Изменения абсолютные | Темпы роста, % | ||

| 2008 г. | 2009 г. | 2008 г. | 2009 г. | ||||

| с/х шины | 3775 | 4530 | 4840 | 755 | 310 | 120 | 107 |

| Диски | 901 | 1108 | 1155 | 207 | 47 | 123 | 104 |

| Легковые шины | 2383 | 2645 | 3095 | 262 | 450 | 111 | 117 |

| Грузовые шины | 5360 | 6700 | 6785 | 1340 | 85 | 125 | 101 |

| аккумуляторы | 1574 | 1700 | 1967 | 126 | 267 | 108 | 116 |

Данные таблицы 2.10 говорят о высоких темпах роста цены реализации продукции, предлагаемой анализируемым предприятием. Это прежде всего вызвано резкими изменениями в себестоимости цены продажи, как следствие удорожание самой продукции и высокие тарифы транспортных компаний.

Таблица 2.10 - Средняя цена приобретения на предлагаемую продукцию предприятием (руб.)

| Наименование продукции | 2007 г. | 2008 г. | 2009 г. | Изменения абсолютные | Темпы роста, % | ||

| 2008 г. | 2009 г. | 2008 г. | 2009 г. | ||||

| с/х шины | 2794 | 3409 | 3876 | 615 | 467 | 122 | 114 |

| диски | 665 | 811 | 924 | 146 | 113 | 122 | 114 |

| Легковые шины | 1733 | 1924 | 2476 | 191 | 552 | 111 | 129 |

| Грузовые шины | 3962 | 4953 | 5428 | 961 | 475 | 125 | 110 |

| аккумуляторы | 1176 | 1270 | 1568 | 940 | 298 | 108 | 123 |

Рассчитаем коэффициент наценки по отношению к себестоимости для определения верхней границы наценки на продаваемую продукцию.

Данные расчета разместим в таблице 2.11.

Таблица 2.11 - Расчет коэффициент наценки по отношению к себестоимости

| Наименование статей | 2007 г. | 2008 г. | 2009 г. | Изменения абсолютные | |

| 2008 г. | 2009 г. | ||||

| с/х шины | 35 | 33 | 25 | -2 | -8 |

| диски | 35 | 37 | 25 | 2 | -12 |

| Легковые шины | 38 | 37 | 25 | -1 | -12 |

| Грузовые шины | 35 | 35 | 25 | 0 | -10 |

| аккумуляторы | 34 | 34 | 25 | 0 | -9 |

Таким образом, на предприятии прослеживается тенденция к спаду наценки, что вызвано, прежде всего, с ростом конкурентов на рынке сбыта продукции.

Таблица 2.12 - Расчет коэффициента наценки по отношению к цене реализации

| Наименование статей | 2007 г. | 2008 г. | 2009 г. | Изменения абсолютные | |

| 2008 г. | 2009 г. | ||||

| с/х шины | 26 | 25 | 20 | -1 | -5 |

| диски | 26 | 27 | 20 | 1 | -7 |

| Легковые шины | 27 | 27 | 20 | 0 | -7 |

| Грузовые шины | 26 | 26 | 20 | 0 | -6 |

| аккумуляторы | 25 | 25 | 20 | 0 | -5 |

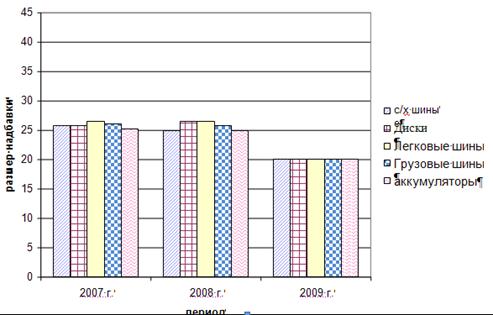

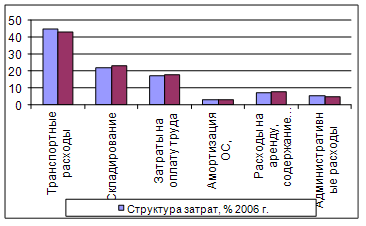

Нижний уровень наценки, которая организация может установить при данных ценах реализации, отражены в таблице 2.12. В этой таблице имеют место тенденция спада коэффициента. Наиболее выгодной для предприятия является поставка легковых шин, так как они дают максимальную возможность увеличить прибыль на анализируемом предприятии (рис. 2.4).

Рисунок 2.4. Диапазон наценок на продаваемый товар

Естественно, что при проведении политики колебания цен в диапазоне верхних и нижних границ коэффициент повышения цены от продажи будет различным при его подсчете до снижения цены и после ее снижения. В рассматриваемом случае реальный и первоначальные коэффициенты равны, поэтому у анализируемое предприятие нет возможности варьировать по цене.

В связи со спецификой деятельности (торговля) анализируемое предприятие в своей деятельности, в качестве стратегии ценообразования использует «издержки плюс накидка». На практике цену на предлагаемый товар продавцом приходится всегда варьировать для достижения необходимого объема, поэтому используется дополнительный метод ценообразование стимулирующий покупателя – это установление цен со скидками и зачетами.

На предприятие используются так же рыночные методы ценообразования. Ценность товара для каждого покупателя определяется индивидуально. Проблема тактического ценообразования может быть рассмотрена под углом расхождения установленной цены на продукт (по каталогу, прайс-листу), цены по счету и фактической цены сделки. Расхождение упомянутых величин может быть очень существенным, и не соответствовать стратегическим целям организации.

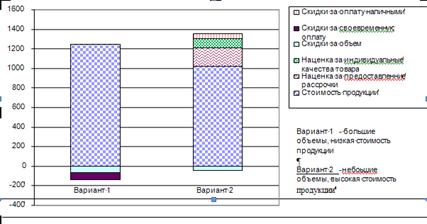

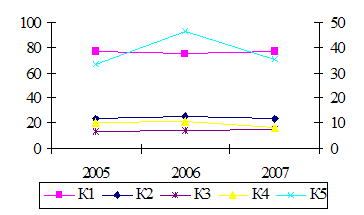

Сравнительный анализ стоимости продукции и прибыльность сделки для двух покупателей представлен на рисунке 2.5.

Таким образом, анализ конечных цен продаж согласно рисунка 2.5 показал, что факторами, влияющими на конечную прибыль, оказались: скидки за большой объем, скидки за оплату наличными, скидки за своевременную оплату и кредитные условия.

При работе с постоянными клиентами учитываются дополнительные скидки: скидки постоянным клиентам; кредитные условия (отсрочка платежа); предоставление бесплатных образцов продукции; надбавка за нестандартное исполнение товара; надбавка за срочность исполнения заказа; оплата доставки товара.

Рисунок 2.5. Сравнительный анализ стоимости продукции и прибыльность сделки для двух покупателей.

Использование затратного метода ценообразования без анализа рыночных составляющих не позволяет эффективно осуществлять ценовую политику. Этот метод больше подходят для обоснования базисной цены, которая должна ответить на вопрос: можно или нельзя выходить на рынок с данным товаром, чем для определения окончательной продажной цены.

Обычные бухгалтерские системы не в состоянии предоставить верную информацию, поэтому для заключенных сделок часто сложно оценить, насколько цена могла бы быть выше, а для упущенных сделок в числе первых причин провала всегда предполагают слишком высокую цену: создается впечатление, что цены завышены.

Недостаток внимания к тактическому ценообразованию может привести не только к сниженной фактической цене продаж, но и к снижению объема продаж. Не обходимо учесть, что предоставление скидок при приобретении дорогого товара, будет восприниматься потребителями как сигнал ухудшение качества, что приведет к позиционированию данного товара наравне с его значительно менее дорогими заменителями.

2.3 Анализ факторов, влияющих на ценовую политику предприятия

Рынок по продаже автошин, дисков, аккумуляторов города Уфы имеет выраженные черты рынка монополистической конкуренции. Это проявляется прежде всего в:

- большом количестве фирм занимающиеся аналогичным видом деятельности и острой конкурентной борьбе,

- дифференциации ассортимента и сопутствующих услуг,

- наличии неценовой конкуренции (широкая реклама в СМИ, световая и др. виды реклам);

- легкости проникновения на рынок.

Проанализируем более подробно такие факторы, влияющие на ценовую политику предприятия ООО»ДЛ-Холдинг» как спрос, конкуренция, поставщики и потребители.

Проанализируем более подробно такие факторы, влияющие на ценовую политику предприятия ООО»ДЛ-Холдинг» как спрос, конкуренция, поставщики и потребители.

Похожие работы

... хотелось бы сделать некоторые общие выводы и дать рекомендации к развитию и совершенствованию ценовой политики компании Цептер в условиях становления рыночной экономики. В работе рассмотрены теоретико-методологические основы формирования стратегии ценообразования и построения ценовой политики предприятия. Проанализирована стратегия ценообразования компании «Цептер» - международной компании по ...

... 4) разработка новых видов продукции или модификация уже существующей для завоевания новых рынков (например, для удовлетворения особых требований потребителей, в том числе зарубежных). Ценовая политика любой организации определяется ее стратегией и реальными возможностями, а также состоянием спроса и предложения на рынке. Стратегия цен - это выбор организацией возможной динамики изменения исходной ...

... 300 руб. x 0,25 = 375 руб. Зональный метод установления цены предусматривает установление цены по географическому принципу. В организации этот метод применяется крайне редко из-за отсутствия дилерской сети. 3. Мероприятия по совершенствованию ценовой политики предприятия 3.1 Расчет оптимальной цены товаров в условиях эластичного спроса В данном разделе проведем расчет оптимальной цены ...

... товаров, которые занимают слабые позиции на рынке, и т.д. Закономерности спроса. Исследование закономерностей формирования спроса на производимый продукт является важным этапом в разработке ценовой политики предприятия. Закономерности спроса анализируются с помощью кривых спроса и предложения, а также коэффициентов эластичности по цене. Чем менее эластично реагирует спрос, тем более высокую цену ...

0 комментариев