Навигация

Износ основных средств, понятия, виды, значения и сроки начисления амортизации

44570

знаков

0

таблиц

0

изображений

1. Износ основных средств, понятия, виды, значения и сроки начисления амортизации

Износ основных средств (фондов) – снижение первоначальной стоимости основных средств в результате их изнашивания в процессе производства (физический износ) или вследствие морального старения машин, а также снижения стоимости производства в условиях роста производительности труда.

Физический износ основных средств зависит от качества основных фондов, их технического совершенствования (конструкции, вида и качества материалов); особенностей технологического процесса (величины скорости и силы резания, подачи и т.д.); времени их действия (количества дней работы в году, смен в сутки, часов работы в смену); степени защиты от внешних условий (жары, холода, влажности); качества ухода за основными средствами и их обслуживания, от квалификации рабочих.

Физический износ (Иф) ориентировочно определяют по формуле:

Иф = (Сф / Сн) * 100,

где Сф и Сн – фактический и нормативный (амортизационный период) сроки службы основных фондов.

Моральный износ – снижение стоимости основных средств в результате:

1) снижения себестоимости производства такого же товара;

2) появление более совершенных и производительных машин.

Моральный износ средств труда означает, что физически они пригодны, а экономически себя не оправдывают. Этот износ основных средств не зависит от их физического износа. Физически годная машина может быть настолько морально устаревшей, что эксплуатация ее становится экономически невыгодной. И физический и моральный износ ведет к потере стоимости. Поэтому каждому предприятию следует обеспечить накапливание средств (источников), необходимых для приобретения и восстановления окончательно износившихся основных средств.

Амортизация (от сред. – век. лат. amortisatio – погашение) – это:

1) постепенное снашивание фондов (оборудования, зданий, сооружений) и перенесение их стоимости по частям на вырабатываемую продукцию;

2) уменьшение ценности имущества, облагаемого налогом (на сумму капитализированного налога).

Амортизация обусловлена особенностями участия основных средств в процессе производства. Основные средства участвуют в процессе производства длительный период (не менее одного года). При этом они сохраняют свою натуральную форму, но постепенно снашиваются.

Амортизация начисляется ежемесячно по установленным нормам амортизационных отчислений. Начисленные суммы амортизации включаются в себестоимость выпускаемой продукции или издержки обращения и одновременно за счет амортизационных отчислений создается амортизационный фонд, используемый для полного восстановления и капитального ремонта основных средств. Поэтому правильное планирование и фактическое начисление амортизации способствует точному исчислению себестоимости продукции, а также определению источников и размеров финансирования капитальных вложений и капитального ремонта основных фондов.

Амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, и используется им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Амортизационные отчисления – начисления с последующим отчислением, отражающие процесс постепенного перенесения стоимости средств труда по мере их физического и морального износа на стоимость производимых с их помощью продукции, работ и услуг в целях аккумуляции денежных средств для последующего полного восстановления. Они начисляются как на материальные ценности (основные средства, малоценные и быстроизнашивающиеся предметы), так и на нематериальные активы (интеллектуальная собственность). Амортизационные отчисления производятся по установленным нормам амортизации, их размер устанавливается за определенный период по конкретному виду основных фондов (группе; подгруппе) и выражается, как правило, в процентах на год износа к их балансовой стоимости.

Амортизационный фонд – источник капитального ремонта основных средств, капитальных вложений. Образуется за счет амортизационных отчислений.

Задача амортизации (износа) – распределить стоимость материальных активов длительного пользования на издержки в течение предполагаемого срока эксплуатации на основе применения систематических и рациональных записей, т.е. это процесс распределения, а не оценки. В данном определении есть несколько существенных моментов.

Во-первых, все материальные активы длительного пользования, кроме земли, имеют ограниченный срок эксплуатации. Из-за ограниченности срока службы стоимость этих активов должна распределяться на издержки в течение всех лет их эксплуатации. Двумя основными причинами ограниченности срока службы активов является физический и моральный износ (устарелость). Периодический ремонт и тщательный уход могут сохранить здания и оборудование в хорошем состоянии и значительно продлить срок его службы, но, в конечном итоге, и каждое здание, и каждая машина должны прийти в негодность. Необходимость амортизации не может быть исключена регулярным ремонтом. Моральный износ представляет процесс, в результате которого активы не соответствуют современным требованиям вследствие прогресса в развитии техники и по другим причинам. Даже здания часто становятся морально устаревшими, не успев износиться физически.

Во-вторых, амортизация не является процессом оценки стоимости. Даже если в результате выгодной сделки и специфических особенностей конъюнктуры рыночная цена здания или другого актива может подняться, несмотря на это амортизация должна продолжать начисляться (учитываться), ибо является следствием распределения ранее понесенных затрат, а не оценки.

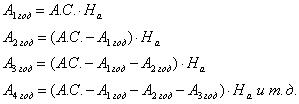

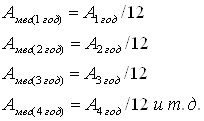

Определение суммы амортизации за отчетный период зависит от: первоначальной стоимости объектов; их ликвидационной стоимости; амортизируемой стоимости; предполагаемого срока полезной службы.

Первоначальная стоимость (acquisition cost) – нетто-цена приобретения плюс все необходимые расходы по доставке, установке и подготовке объекта к работе.

Ликвидационная стоимость (residual value) – стоимость скрапа, лома и других отходов, возникших при ликвидации и после предполагаемой их продажи.

Амортизируемая стоимость (depreciable cost) – разность между первоначальной и ликвидационной стоимостью. Например, если грузовой автомобиль имеет первоначальную стоимость 12 млн. руб., а ликвидационную – 3 млн. руб., то его амортизируемая стоимость составит 9 млн. руб.

Предполагаемый срок полезной службы (estimated useful life) – может измеряться в годах, в течение которых будет использоваться объект, в количестве единиц произведенной продукции, в пробеге, если речь идет об автомобилях, и т.д. При подсчете этого показателя надо учитывать следующую информацию: 1) накопленный опыт работы с подобными активами; 2) современное состояние объекта; 3) вопросы ремонта и ухода за оборудованием; 4) современные тенденции в области технологий и производств; 5) местные погодные условия.

Похожие работы

... счет 02 «Износ основных средств». Это регулирующий пассивный счет, на котором открывается два субсчета: · 02.1 «Амортизация основных средств, учитываемых на счете 01.1»; · 02.2 «Амортизация основных средств, учитываемых на счете 03». Кредитовое сальдо по счету 02 «Износ основных средств» отражает величину накопленного износа основных средств, которые числятся на счетах 01 «Основные ...

... результаты В соответствие с МСФО 16 «Основные средства», амортизация - это последовательное уменьшение стоимости актива на протяжении срока его полезной службы. Принципы расчета и учета амортизации основных средств раскрыты на примере предприятия «Рудник Нурказган», являющегося структурным подразделением ПО «Караганда Цветмед», основным видом деятельности которого является добыча меди и золота ...

... работы Комиссии оформляются протоколами, в которых содержатся ссылки на записи в учетной политике организации и соответствующие первичные учетные документы. Комиссия руководствоваться следующими нормативными документами: Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Министерства экономики Республики Беларусь, Министерства ...

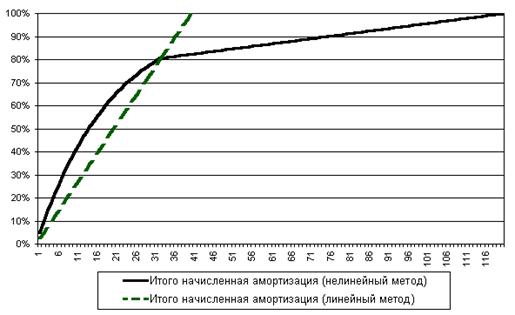

... и реконструкции производства; уменьшить налог на прибыль; поддерживать основные средства на высоком техническом уровне. В налоговом учете организация может применять один из двух способов амортизации основных средств: - линейный; - нелинейный. Это установлено п. 1 ст. 259 Налогового кодекса РФ. Причем не обязательно использовать один и тот же метод для всех основных средств. По некоторым ...

0 комментариев