Навигация

Некоторые проблемы амортизации основных средств

44570

знаков

0

таблиц

0

изображений

5. Некоторые проблемы амортизации основных средств

В реальной хозяйственной деятельности необходимо:

1) начислять амортизацию за определенный период времени;

2) пересматривать амортизационные нормы на базе новых сроков эксплуатации и изменившейся ликвидационной стоимости основных средств;

3) разрабатывать новые практические положения при начислении амортизации по малоценным предметам;

4) группировать объекты с целью начисления амортизации;

5) применять методы ускоренной амортизации для целей налогообложения.

Начисление амортизации за определенный период времени. На практике фирмы редко закупают основные средства точно в начале или в конце отчетного периода. В большинстве случаев они приобретают их, когда это необходимо, и продают или списывают, когда их использование становится малоэффективным. Так что время года не является решающим фактором для покупки или продажи.

Поэтому часто бывает необходимо установить величину амортизации за те или иные месяцы года. Предположим, что какое-то оборудование приобретено за 11000000 млн. руб., срок полезного его использования составит 6 лет, предполагаемая ликвидационная стоимость по истечении данного срока 3500 млн. руб.

Оборудование приобретено 5 сентября, а годовой отчетный период заканчивается 31 декабря. В этом случае амортизацию необходимо подсчитать за четыре месяца, или за 4/12 года. Этот коэффициент применяется при подсчете амортизации за весь год.

По прямолинейному методу сумма амортизации за четыре месяца составит: 11000000 руб. – 3500000 руб./6 * 4/12 = 416670 руб.

Используя другие методы начисления амортизации, большинство компаний подсчитывают суммы амортизационных отчислений за первый год и затем умножают на коэффициент периода начисления амортизации. Например, при использовании метода уменьшающегося остатка при удвоенной норме списания и с учетом всех указанных выше условий сумма амортизации будет рассчитана как: 11000000 руб. – 0,33 Ч4/12=3666666 руб.

Расчеты значительно облегчаются тем, что во внимание принимаются только целые месяцы. В данном случае амортизация рассчитывалась с начала сентября, хотя станок был куплен 5 сентября. Если бы оборудование было куплено 16 сентября и позже, то амортизация рассчитывалась, начиная с 1 октября. Для облегчения подсчетов некоторые фирмы округляют периоды до ближайшего полугодия. В случае продажи или списания оборудования, амортизация начисляется до этой даты. Так, если оборудование продано в начале или в конце года, то амортизация должна начисляться вплоть до даты продажи.

Заключение

При подготовке материала для курсовой работы я убедилась в актуальности выбранной темы. Роста производительности можно достигнуть различными способами. Наиболее важные из них – механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования.

Снижение стоимости средств производства, и в первую очередь их активной части, происходит особенно интенсивно под воздействием научно-технической революции (НТР). В современных условиях НТР активно влияет на сокращение срока морального износа. (В среднем моральный износ активной части средств труда колеблется от трёх до семи лет.)

Сокращение расходов по амортизации основных фондов можно достигнуть путём лучшего использования этих фондов.

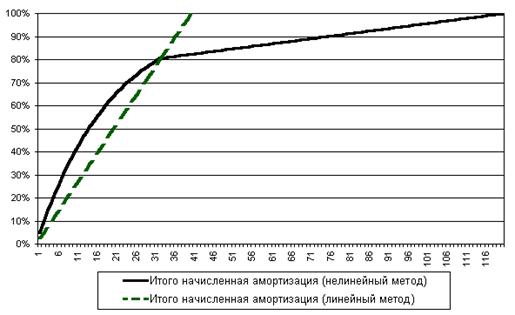

Проанализировав результаты расчётов амортизационных отчислений различными методами, можно придти к вполне определённым выводам. Ускоренная амортизация отличается от других методов завышенными нормами амортизационных отчислений. Очевидно, что заниженные нормы амортизационных отчислений замедляют обновление средств труда, тормозят технический прогресс, а завышенные нормы, наоборот, приводят к ускоренной замене оборудования.

Скажем при работе предприятия по интенсивному графику, в три смены, выгоднее применять метод суммы чисел или метод уменьшающегося остатка, а для сезонных производств линейный метод или производственный. При грамотном выборе методов начисления амортизации предприятие получит выгоду при налогообложении в первые годы службы (эксплуатации) основных средств, что не мало важно.

В реальной производственно-хозяйственной деятельности необходимо:

1) начислять амортизацию за определённый период времени;

2) пересматривать амортизационные нормы на базе новых сроков эксплуатации и изменившейся ликвидационной стоимости основных средств;

3) разрабатывать новые практические положения при начислении амортизации по малоценным предметам;

4) группировать объекты с целью начисления амортизации;

5) применять методы ускоренной амортизации для целей налогообложения.

Благоразумным разрешить всем хозяйствующим субъектам самостоятельно выбирать метод начисления амортизации. Это ускорит процесс внедрения нового, высокоэффективного производственного оборудования, что благоприятно повлияет на производительность и экономический рост хозяйствующих субъектов.

Список используемой литературы

1. Временный республиканский классификатор амортизируемых основных средств и нормативные сроки их службы, утвержденный постановлением Министерства экономики Республики Беларусь от 21.11.2001 № 186 – Мн., Алфея, 2006.

2. Головачев А.С., Экономика предприятия – Мн., Вышэйшая школа, 2008.

3. Инструкция по бухгалтерскому учету основных средств (в ред. постановления Минфина от 12.12.2001 № 183).

4. Конспект по дисциплине «Бухгалтерский учет».

5. Конспект по дисциплине «Экономика организации».

6. «Налоговый вестник» республиканский журнал о налогах, сборах и отчислениях – Мн., «Регистр» №16(209) август 2008.

7. Русаков Е.А., Учёт основных средств – М., «Бухгалтерский учёт»1998 г.

8. Сайт: www.levonevski.net/pravo/razdelb/text635/index.html

[1] Часть 2 п.13.7.2 Инструкции по амортизации

[2] Инструкция по амортизации Республики Беларусь от 10.12.2007 №216/185/441/29

[3] п. 26 Инструкции по амортизации

[4] п. 37 Инструкции по амортизации

Похожие работы

... счет 02 «Износ основных средств». Это регулирующий пассивный счет, на котором открывается два субсчета: · 02.1 «Амортизация основных средств, учитываемых на счете 01.1»; · 02.2 «Амортизация основных средств, учитываемых на счете 03». Кредитовое сальдо по счету 02 «Износ основных средств» отражает величину накопленного износа основных средств, которые числятся на счетах 01 «Основные ...

... результаты В соответствие с МСФО 16 «Основные средства», амортизация - это последовательное уменьшение стоимости актива на протяжении срока его полезной службы. Принципы расчета и учета амортизации основных средств раскрыты на примере предприятия «Рудник Нурказган», являющегося структурным подразделением ПО «Караганда Цветмед», основным видом деятельности которого является добыча меди и золота ...

... работы Комиссии оформляются протоколами, в которых содержатся ссылки на записи в учетной политике организации и соответствующие первичные учетные документы. Комиссия руководствоваться следующими нормативными документами: Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Министерства экономики Республики Беларусь, Министерства ...

... и реконструкции производства; уменьшить налог на прибыль; поддерживать основные средства на высоком техническом уровне. В налоговом учете организация может применять один из двух способов амортизации основных средств: - линейный; - нелинейный. Это установлено п. 1 ст. 259 Налогового кодекса РФ. Причем не обязательно использовать один и тот же метод для всех основных средств. По некоторым ...

0 комментариев