Особенности амортизации основных производственных фондов, ее связь с износом

Фонд амортизационных отчислений: условия формирования и использования, процесс кругооборота

Ускоренная амортизация: условия и порядок ее использования

Условия использования показателей стоимости основных средств: первоначальная, восстановительная, остаточная, ликвидационная

Инвестиционная деятельность предприятия

Валовый доход, издержки предприятия, прибыль

Навигация

Амортизация основных средств

Амортизация основных средств

84373

знака

4

таблицы

0

изображений

Содержание

Введение

1 Амортизация основных средств и амортизационная политика предприятия

1.1 Износ основных средств: понятие, признаки, виды (физический и моральный)

1.2 Особенности амортизации основных производственных фондов, ее связи с износом

1.3 Процесс амортизации основных фондов: норма амортизационных отчислений; сумма амортизации за год, месяц, оборот; амортизационные отчисления в себестоимости продукции

1.4 Фонд амортизационных отчислений: условия формирования и использования, процесс кругооборота

1.5 Ускоренная амортизация. Условия и порядок ее использования

1.6 Основные методы амортизационной политики предприятия. Способы расчета амортизационных отчислений при данных методах, их преимущества и недостатки

1.7 Условия использования показателей стоимости основных средств: первоначальная, восстановительная, остаточная, ликвидационная

2. Расчетная часть

2.1. Производственные мощности предприятия

2.2 Инвестиционная деятельность предприятия

2.3 Валовый доход, издержки предприятия, прибыль

Заключение

Список литературы

Введение

Среди проблем, выдвинутых практикой перехода к рыночной экономике, особую актуальность приобретает оценка основных средств и их отражение в бухгалтерском балансе, а так же методы начисления амортизации.

В современных условиях у предприятия возрастает необходимость активнее использовать бухгалтерский учёт, что бы контролировать и совершенствовать свою работу.

Учёт занимает одно из главных мест в системе управления. Он отражает процессы производства и распределения, характеризует финансовое состояние предприятия, служит основой для планирования его деятельности.

Особое место в системе бухгалтерского учёта занимают вопросы, связанные с состоянием основных фондов. Это объясняется тем, что они в своей совокупности образуют производственно-техническую базу и определяют производственную деятельность предприятия.

Кругооборот основных фондов включает 3 фазы: износ, амортизация и возмещение. Износ и амортизация происходят в процессе производительного использования основных средств, а возмещение – в результате их создания и восстановления. По мере использования средства труда изнашиваются физически, ухудшаются их технические свойства. Наступает так называемый физический износ, в результате чего средства труда утрачивают способность участвовать в изготовлении продукции. Иными словами, уменьшается их потребительная стоимость.

В условиях рыночных отношений эффективность использования основных средств и производственных мощностей перерастают в сложную экономическую проблему. Так, нарушение экономических связей между производителями, структурная перестройка в промышленности, и ряд других причин привели к резкому спаду натуральных объёмов выпускаемой продукции практически во всех отраслях промышленности и, как следствие, к снижению загрузки имеющихся основных средств и производственных мощностей. Кроме того, в последние годы наметилась устойчивая тенденция к увеличению изношенности производственного аппарата в связи с отсутствием или недостаточным вводом новых мощностей, не компенсирующих выбывшие основные средства.

Проблема повышения эффективности использования основных фондов и производственных мощностей предприятия занимает центральное место в период перехода России к рыночным отношениям. Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

Цель данной работы включают в себя изучение видов износа основных средств производства, особенностей амортизации, её методов, а также исследование процесса кругооборота средств при создании фонда амортизационных отчислений.

Задачи: описание документов, на основании которых предприятие определяет расчёт амортизационных отчислений и формирует амортизационную политику. Проанализировать конкретных методов амортизации и условий их применения, а также отыскание наиболее оптимальных путей проведения амортизационной политики предприятия.

Учёт амортизации основных средств является важной составной частью учёта основных средств. Поэтому знание экономического содержания, назначения и способов начисления амортизации необходимы как для работников бухгалтерии, руководителей предприятия, так и для работников финансовых и экономических отделов предприятия.

1 Амортизация основных средств и амортизационная политика предприятия

1.1 Износ основных средств: понятие, признаки, виды (физический и моральный)

Износ - это постепенная утрата основными средствами своей потребительной стоимости. Различают моральный и физический износ[12].

Экономическая сущность износа основных фондов заключается в постепенной утрате ими своей стоимости с соответствующим перенесением этой стоимости на вновь созданный продукт.

Падение основных фондов (основного капитала) в цене в течение определенного периода времени имеет две принципиально отличные друг от друга причины. Они могут либо физически изнашиваться ввиду использования, либо морально устаревать вне зависимости от использования. В первом случае говорят о физическом износе основных фондов, во втором - о моральном износе.

Физический износ - это утрата основными средствами своей потребительской стоимости в результате изнашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: продуктивный и непродуктивный. Продуктивный физический износ - потеря стоимости в процессе эксплуатации, непродуктивный износ характерен для основных средств, находящихся на консервации вследствие естественных процессов старения. [12]

Физическому (материальному) износу основные фонды подвергаются как в процессе их использования, так и при бездействии. В последнем случае физический износ основных фондов заключается в потере ими свойств под влиянием окружающей среды (в частности, атмосферных условий), а также в результате внутренних процессов, происходящих в строении материала, из которого они изготовлены.

Устранимый физический износ предполагает, что затраты на ремонт меньше, чем добавленная при этом стоимость. Неустранимый физический износ рассчитывается, когда затраты на исправление дефекта превосходят стоимость, которая при этом будет добавлена.

На размеры физического износа основных фондов в процессе их эксплуатации влияют следующие факторы:

1) степень загрузки основных фондов в производственном процессе;

2) качество основных фондов;

3) особенности технологического процесса;

4) качество ухода за основными фондами;

5) квалификация и отношение рабочих к основным фондам.

Процент физического износа оцениваемых основных фондов можно определить на основании «Единых норм амортизационных отчислений на полное восстановление основных фондов в Российской Федерации», утвержденных постановлением Совмина СССР 22 октября 1990 года №1072. Этот метод определения физического износа можно назвать нормативным методом. При отклонении от нормальных условий эксплуатации объекта (землетрясение, пожар, наводнение) используются поправочные коэффициенты, определяемые экспертным путем.

Для характеристики физического износа используют ряд показателей.

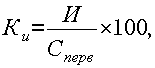

Коэффициент физического износа вычисляют по формуле:

(1)

(1)

где И – сумма износа, начисленная за весь период эксплуатации;

Сперв – первоначальная (восстановительная) стоимость объекта основных средств.

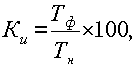

Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле:

(2)

(2)

где Тф – фактический срок службы данного объекта;

Тн – нормативный срок службы данного объекта.

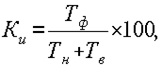

Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по формуле:

(3)

(3)

где Тф – фактический срок службы данного объекта;

Тн – нормативный срок службы данного объекта;

Тв – возможный остаточный срок службы данного объекта сверх фактически достигнутого.

Коэффициент физического износа зданий и сооружений может быть определен по формуле:

![]() (4)

(4)

где di – удельный вес i-го конструктивного элемента в стоимости объекта;

i – процент износа i-го конструктивного элемента.

Второй вид износа определяют как моральный. Его сущность заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы.

Моральный износ выгоден обществу в целом, так как ведет к снижению издержек производства, но не выгоден отдельным лицам, поместившим капитал в основные средства с целью получения прибыли от сдачи их в аренду.

Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа:

· основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле;

· в результате научно-технического прогресса появляется более современное и более производительное оборудование.

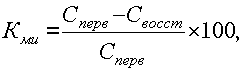

Относительная величина морального износа первого вида может быть рассчитана по формуле:

(5)

(5)

где Сперв – первоначальная стоимость средств труда;

Свосст – восстановительная стоимость средств труда.

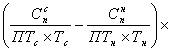

Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле:

![]() =

=![]() -

-

![]() , (6)

, (6)

где ![]() и

и ![]() – соответственно первоначальная стоимость старой и новой машины;

– соответственно первоначальная стоимость старой и новой машины;

![]() и

и ![]() – соответственно годовая производительность старой и новой машин

– соответственно годовая производительность старой и новой машин

![]() и

и ![]() – соответственно срок полезного использования старой и новой машины, лет;

– соответственно срок полезного использования старой и новой машины, лет;

![]() – оставшийся срок полезного использования старой машины, лет.

– оставшийся срок полезного использования старой машины, лет.

Моральный (функциональный) износ, как и физический, может быть устраняемым и неустранимым. К устранимому функциональному износу относят, например, восстановление встроенных шкафов, счетчиков водяных и газовых, сантехнического оборудования. Критерием устранимости износа является сравнение затрат на ремонт с величиной дополнительно полученной стоимости. Если дополнительно полученная стоимость превышает затраты на восстановление, то функциональный износ считается устранимым. К неустранимому моральному износу относится уменьшение стоимости объекта из-за факторов, связанных с качественными характеристиками. Причем может быть как излишек, так и недостаток качественных характеристик. Величина неустранимого морального износа определяется путем капитализации потерь.

Иногда отдельно выделяют так называемый экономический (внешний) износ. Износ внешнего воздействия - это снижение стоимости объекта вследствие негативного влияния внешней среды, экономических или политических факторов. Причины внешнего износа - общий упадок района, в котором находится объект, действия Правительства РФ или местной администрации в области налогообложения, страхования и пр., изменения на рынках занятости, отдыха, образования и т.д.

Если физический и в определенной степени моральный износ можно устранить путем реконструкции или модернизации объекта, то износ внешнего воздействия в большинстве случаев неустраним.

Способом измерения износа внешнего воздействия является анализ спаренных продаж, когда на рынке продаются два сопоставимых объекта, один из которых имеет признаки внешнего износа, другой - нет. Разница в ценах позволит сделать вывод о величине износа внешнего воздействия. Другой способ измерения износа внешнего воздействия состоит в сравнении доходов от арендной платы двух объектов, один из которых не подвергается негативному внешнему воздействию. Капитализация потерь дохода от сравнения этих двух объектов будет характеризовать величину износа внешнего воздействия. Капитализация осуществляется, как правило, с использованием валового мультипликатора.

Весьма существенным в последние годы является моральный износ основных фондов вследствие развития новых типов машин. Например, значительное падение цен на компьютерное оборудование обусловлено постоянным ростом качества новых моделей, и компьютер, купленный всего несколько лет назад, сегодня может быть практически обесценен. В таких случаях говорят, что оборудование морально устарело.

Процесс обновления основных фондов должен быть ориентирован на ввод станков и оборудования, имеющего качественно (в 1,5-3 раза) лучшие технико-экономические параметры по сравнению с выбывающим оборудованием. Поскольку нельзя привести к сопоставимому виду разнородные технико-экономические параметры различных видов станков и оборудования, то необходим показатель в стоимостной форме. [12]

В большинстве случаев падение основных фондов в цене вызвано сочетанием обоих факторов - физического и морального износа.

Похожие работы

... если оно учитывалось на балансе лизингодателя: Дебет счёта 01 «Основные средства» Кредит счета 02 «Амортизация основных средств» Субсчёт 1 «Амортизация собственных основных средств» С 1 января 1998 года амортизационные отчисления, начисленные на полное восстановление ускоренным методом, организации в праве использовать на любые цели, что создаёт правовую основу перелива ...

... вложений в основные средства. 2.2. Методы начисления амортизации Утвержденное Министерством финансов РФ Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/97 предоставляет бухгалтерам ряд новых возможностей в учете амортизации основных средств(ОС). Положение предусматривает четыре способа определения сумм амортизационных отчислений по отдельным объектам основных средств: 1) ...

... каждой группы основных средств установлена определенная норма амортизации в процентах к балансовой стоимости каждой из групп на начало налогового периода в расчете на календарный квартал: - группа 1 - 1,25%; - группа 2 - 6,25%; - группа 3 - 3,72%. Базой для начисления амортизации основных средств является их балансовая стоимость, которая рассчитывается в отдельности по каждой группе на начало ...

... К основным средствам предприятия МП ПЖРЭТ Заводского района относятся: машины (УАЗ, Газ, ИЖ, ЗИЛ, Волга и т. д.), транспортные средства (трактор, прицепы и т.д.) и оборудование. 3. Учет амортизации основных средств на МП ПЖРЭТ Заводского района г. Кемерово 3.1. Начисление амортизации для целей бухгалтерского учета Существует четыре способа начисления амортизации основных средств: • линейный; • ...

0 комментариев