Навигация

Основы учета износа (амортизации) основных средств

44570

знаков

0

таблиц

0

изображений

2. Основы учета износа (амортизации) основных средств

При принятии объектов имущества на учет организации в функции Комиссии входит определение амортизируемых объектов (включая отнесение однотипных объектов к основным и оборотным средствам).

При проведении амортизационной политики Комиссии организации необходимы следующие нормативные документы:

1. Инструкция по бухгалтерскому учету основных средств, утвержденная постановлением Министерства финансов Республики Беларусь от 12.12.2001 № 118 (по состоянию на 29.12.2007) (далее – Инструкция по бухучету ОС).

2. Инструкция по амортизации в соответствии с Инструкцией по амортизации производится отнесение объектов имущества к амортизируемым основным средствам, определяются сроки, нормы амортизации объектов основных средств, порядок расчета сумм годовых и ежемесячных амортизационных отчислений, устанавливаются способы и методы амортизации, определяется порядок отражения амортизации в бухгалтерском учете организации и т.д.

3. Временный республиканский классификатор амортизируемых основных средств и нормативные сроки их службы, утвержденный постановлением Министерства экономики Республики Беларусь от 21.11.2001 № 186 (по состоянию на 07.09.2004) (далее – Временный классификатор), – используется для определения шифра амортизации и нормативного срока службы всех амортизируемых объектов (как участвующих так и не участвующих в предпринимательской деятельности).

4. Общегосударственный классификатор Республики Беларусь «Основные средства и нематериальные активы», утвержденный и введенный в действие постановлением Комитета по стандартизации, метрологии и сертификации при Совете Министров Республики Беларусь от 27.09.2002 № 48. Указанный классификатор представляет собой более полный перечень основных средств, поэтому он может быть применен для уточнения группы и вида основных средств, указанного во Временном классификаторе.

5. Инструкция о порядке отнесения отдельных инвентарных объектов основных средств к объектам внешнего благоустройства, утвержденная постановлением Министерства жилищно-коммунального хозяйства и Министерства архитектуры и строительства Республики Беларусь от 29.12.2001 № 22/22 (по состоянию на 30.10.2006). Используется для определения объектов внешнего благоустройства.

6. Инструкция о порядке переоценки основных средств, не завершенных строительством объектов и неустановленного оборудования, утвержденная постановлением Министерства экономики, Министерства финансов, Министерства статистики и анализа, Министерства архитектуры и строительства Республики Беларусь от 20.11.2006 № 199/139/185/34. Используется для определения амортизируемой стоимости объектов основных средств после проведения переоценки для расчета годовых сумм амортизации на текущий год.

Амортизация начисляется по объектам основных средств, к которым относятся материально вещественные ценности, используемые при производстве продукции, работ и услуг и действующие в течение длительного периода времени, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. К ним относятся здания, сооружения, рабочие силовые машины и оборудование, измерительные приборы и устройства, вычислительная техника, транспортная техника, инструмент и инвентарь, прочие виды объектов основных средств.

Начисление амортизации производится организацией по объектам основных средств, находящихся у них в собственности, на праве хозяйственного ведения или оперативного управления.

При отнесении приобретаемого имущества к основным средствам на момент ввода его в эксплуатацию и постановки должны выполняться одновременно условия п. 2 Инструкции по бухучету ОС и п. 13.7 Инструкции по амортизации, а именно:

- объекты должны иметь материально-вещественную форму;

- срок службы объекта должен быть свыше одного года;

- стоимость единицы на момент приобретения должна превышать величину, определяемую в соответствии с постановлением Министерства финансов Республики Беларусь от 23.03.2004 № 41 «Об установлении лимита отнесения имущества к отдельным предметам в составе оборотных средств» (по состоянию на 16.03.2007) (далее – Постановление № 41);

- организацией на момент принятия на учет не должна предполагаться перепродажа данных активов.

Постановлением № 41 установлен лимит стоимости имущества, являющегося средствами труда и относящегося к отдельным предметам в составе оборотных средств в пределах 30 базовых величин (далее – БВ) за единицу (кроме ковров и ковровых изделий, лимит по которым устанавливается в пределах 10 БВ за единицу). Порядок понижения лимита предусмотрен п. 13.7.2. Инструкции по амортизации. Таким образом, организация имеет право своей учетной политикой устанавливать указанный лимит стоимости ниже 30 БВ (например, 27 БВ).

Исключения[1], в соответствии с которыми предметы, независимо от их стоимости относятся к основным средствам:

- сельскохозяйственные машины и орудия (являются объектами начисления амортизации);

- строительный механизированный инструмент (является объектом начисления амортизации);

- рабочий скот (является объектом начисления амортизации);

- животные основного стада (с 1 января 2005 г. амортизация может начисляться по решению Комиссии в соответствии с изменениями и дополнениями к Инструкции по амортизации, внесенными постановлением Министерства экономики, Министерства финансов, Министерства статистики и анализа, Министерства архитектуры и строительства Республики Беларусь от 28.07.2005 № 136/96/102/31).

Основные средства, по которым амортизация не начисляется, определены в п. 15. и 16 Инструкции по амортизации.

Объектами начисления амортизации не являются следующие основные средства:

- библиотечные фонды;

- фильмофонды, музейные и художественные ценности;

- сценическо-постановочные средства и оборудование;

- здания, сооружения, являющиеся памятниками архитектуры и искусства, включенными в Государственный список историко-культурных ценностей Республики Беларусь (за исключением зданий, находящихся на балансе организаций и используемых ими для осуществления предпринимательской деятельности);

- земля и иные объекты природопользования (вода, недра и другие природные ресурсы);

- основные средства государственных организаций, находящихся за границей;

- вооружение, военная, специальная техника и имущество, находящиеся в Вооруженных Силах Республики Беларусь, других войсках и воинских формированиях.

После определения амортизируемых объектов основных средств, Комиссия подразделяет их на участвующие и не участвующие в предпринимательской деятельности.

Отнесение амортизируемых основных средств к участвующим либо не участвующим в предпринимательской деятельности производится Комиссией исходя из функций объектов в соответствии со ст. 1 Гражданского кодекса Республики Беларусь.

Так, основные средства относятся к участвующим в предпринимательской деятельности, если они используются организацией для производства продукции, работ, услуг. В этом случае амортизация по таким объектам ежемесячно переносится на вырабатываемую с их участием продукцию, работы, услуги.

Объекты, отнесенные Комиссией к участвующим в предпринимательской деятельности, могут по каким-либо причинам временно не эксплуатироваться (находиться в простое, в том числе в связи с остановкой производства, ремонтом, находиться в стадии реконструкции, модернизации, частичной ликвидации с полной остановкой объекта, на консервации). В соответствии с Инструкцией по амортизации термин «временно не эксплуатируемые» относится только лишь к объектам, участвующим в предпринимательской деятельности. Однако то, что эти объекты временно не эксплуатируются, еще не является основанием для отнесения их к объектам, не участвующим в предпринимательской деятельности.

В свою очередь, порядок учета амортизационных отчислений по объектам, отнесенным Комиссией к не участвующим в предпринимательской деятельности, не изменятся от того, находятся они в эксплуатации или временно не эксплуатируются.

Кроме того, к не участвующим в предпринимательской деятельности относятся объекты, указанные в п. 13.6 Инструкции по амортизации, которые амортизируют в особом порядке: по ним раз в году отражается потеря стоимости. К таким объектам относятся основные средства, расходы на создание которых профинансированы с привлечением собственных источников организации, средств республиканского и/(или) местных бюджетов и государственных внебюджетных фондов и/(или) расходы на содержание которых финансируются с привлечением средств из республиканского и/(или) местных бюджетов и государственных внебюджетных фондов. Это следующие объекты:

- судоходные гидротехнические сооружения;

- объекты жилищного фонда;

- объекты внешнего благоустройства и наружного освещения;

- автомобильные дороги общего пользования, комплекс инженерных сооружений, входящих в состав этих дорог;

- специализированные спортивные сооружения;

- мобилизационные объекты;

- объекты основных средств ведомственных дошкольных учреждений, не переданные в пользование (аренду) иным организациям или их структурным подразделениям (потеря стоимости начисляется на забалансовый сч. 014 «Потеря стоимости основных средств» начиная с 2008 года в соответствии с изменениями[2].

- прочие объекты основных средств, порядок функционирования которых является законодательно установленной отраслевой особенностью.

Понятие «простой» не применяется к объектам, отнесенным Комиссией к не участвующим в предпринимательской деятельности. Независимо от того, эксплуатируются такие объекты или временно не эксплуатируются, это не влияет на порядок начисления амортизации по ним.

В соответствии с п. 35 Инструкции по амортизации не производится начисление амортизации по основным средствам, отнесенным Комиссией организации к амортизируемым, в следующих случаях:

1) во время проведения полной или частичной реконструкции объектов, их модернизации, дооборудования, достройки, технического диагностирования с полной остановкой объекта основных средств (кроме проведения указанных работ сроком до 12 месяцев бюджетными учреждениями);

2) во время консервации объектов основных средств в соответствии с законодательством;

3) по не введенным в эксплуатацию объектам мобилизационного и государственного резервов, резерва для ликвидации последствий чрезвычайных ситуаций, объектам, предназначенным для хранения и утилизации вооружения, военной и специальной техники;

4) по объектам основных средств, полученным организацией в собственность вследствие погашения обязательств должником, не используемым ею в хозяйственной деятельности и предназначенным для отчуждения, – в течение 12 месяцев, начиная с месяца их постановки на учет в качестве основных средств.

При временном прекращении начисления амортизации по основным средствам следует помнить, что срок нахождения основных средств на балансе организации продлевается на период, в течение которого амортизация по данным объектам не начислялась[3]. Та же норма указана и в приложении 4 к Инструкции по амортизации.

Так, например, при консервации объекта на 1 год – срок полезного использования (соответственно и остаточный срок полезного использования) этого объекта должен продлеваться на 1 год. Если до консервации срок полезного использования был установлен 10 лет, то при сроке фактической эксплуатации 4 года, остаточный срок полезного использования составит соответственно 6 лет. По окончании консервации и вводе объекта в эксплуатацию полный срок полезного использования Комиссия должна установить на 11 лет (10 + 1). Соответственно на 1 год будет продлен и остаточный срок полезного использования (6 + 1).

Начисление амортизации по объектам основных средств прекращается после того, как они самортизируют, т.е. их остаточная стоимость будет равна нулю. Несмотря на это, полностью самортизированные объекты в большинстве случаев продолжают использоваться организацией в предпринимательской деятельности. Однако по таким объектам амортизируемая стоимость, а также способы и методы амортизации уже не определяются. Если полностью самортизированные объекты будут реконструированы (модернизированы), в результате чего у них вновь появиться остаточная стоимость, то организация должна будет вновь установить по ним как амортизируемую стоимость (равную остаточной), так и способы (методы) начисления амортизации.

Кроме того, начисление амортизации прекращается по выбывшим основным средствам:

- если применялся линейный или нелинейный способ амортизации – то с 1-го числа месяца, следующего за месяцем выбытия;

- если применялся производительный способ амортизации – то с даты окончания эксплуатации.

По организациям, финансируемым из республиканского или местных бюджетов, в году выбытия объекта амортизация не начисляется.

При ликвидации организации начисление амортизации основных средств прекращается с 1-го числа месяца, в котором завершена ликвидация, произошло фактическое выбытие объекта или выбытие организации из Единого государственного регистра юридических лиц и индивидуальных предпринимателей, либо при более раннем исключении организации из Государственного реестра плательщиков – с даты исключения из этого реестра.

При реорганизации организации начисление амортизации основных средств прекращается с 1-го числа месяца, в котором завершена реорганизация.

3. Способы начисления амортизации

Сумма амортизации зависит не только от выбранного срока амортизации, но также и от способа амортизации.

По объектам, не используемым в предпринимательской деятельности, может применяться только линейный способ начисления амортизации. По объектам, используемым в предпринимательской деятельности, Комиссия организации по проведению амортизационной политики может избрать один из трех способов: линейный, нелинейный, производительный.

До окончания срока полезного использования способы начисления амортизации организация может пересматривать в начале календарного года с обязательным отражением в учетной политике организации.

Линейный способ начисления амортизации представляет собой равномерное по годам (по отношению к первоначальной стоимости) распределение амортизируемой стоимости объекта в течение нормативного срока службы или срока полезного использования.

Следует отметить, что в действующих условиях начисления амортизации, так же как и ранее, линейность (равномерность) либо нелинейность (неравномерность) амортизации определяется по отношению именно к первоначальной стоимости объектов. Так, например, в настоящее время организации могут устанавливать амортизируемую стоимость объектов основных средств заново по состоянию на 1 января каждого года по их остаточной стоимости с соответствующим пересчетом остаточного срока полезного использования. При таком порядке расчета годовые нормы амортизации объектов будут ежегодно изменяться. Однако это еще не свидетельствует о том, что амортизация начисляется нелинейным способом.

Величина годовой нормы амортизации при линейном способе будет зависеть не только от срока, но и от порядка определения амортизируемой стоимости по одному из двух возможных вариантов.

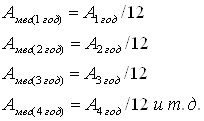

Нелинейный способ представляет собой ускоренное начисление амортизации, когда в первые годы эксплуатации объектов основных средств суммы амортизационных отчислений по отношению к первоначальной стоимости больше, чем в последующие.

Нелинейный способ не может быть применен:

- к машинам, оборудованию, транспортным средствам с нормативным сроком службы до 3 лет, легковым автомобилям (кроме эксплуатируемых в качестве служебных и используемых для услуг такси);

- к отдельным видам оборудования гражданской авиации;

- к уникальной технике и оборудованию, предназначенным для использования только при определенных видах испытаний и производства ограниченного вида конкретной продукции;

- к предметам интерьера, отдыха, досуга и развлечений.

По каким объектам основных средств целесообразнее всего применять нелинейный метод начисления амортизации, указывает п. 41 Инструкции по амортизации. Это передаточные устройства; рабочие, силовые машины и механизмы; оборудование (включая оборудование связи, лабораторное и учебное оборудование); вычислительная техника и оргтехника, транспортные средства и другие объекты, которые непосредственно участвуют в процессе производства продукции (работ, услуг), включая измерительные и регулирующие приборы и устройства; инструмент; рабочий скот; а также объекты лизинга. Однако следует подчеркнуть, что п. 41 Инструкции по амортизации не обязывает, а рекомендует применять нелинейный способ начисления амортизации по перечисленным в нем объектам. В конечном итоге предприятие выбирает самостоятельно способы начисления амортизации, в том числе по объектам одного наименования[4]. При этом выбор предприятия в пользу нелинейного метода начисления амортизации будет обусловлен необходимостью повысить оборачиваемость основных средств, учесть их моральный износ, но будет также ограничиваться финансовыми возможностями предприятия.

Нелинейным способом амортизация может начисляться одним из двух методов: методом суммы чисел лет либо методом уменьшаемого остатка.

Эти методы представляют собой ускоренные методы начисления амортизации. Характер использования действующих основных средств заложен, если так можно выразиться, в самой природе этих средств: новый объект в первые годы эксплуатации способен на большую отдачу. Следовательно, логично на данном этапе списывать и большую часть их стоимости на издержки производства. Научно – технический прогресс со временем позволит создать новое, более производительное оборудование, а действующее морально устареет. Накопленная по нему к данному времени сумма амортизации даст возможность заменить оборудование значительно раньше, чем оно физически придёт в негодность.

Другим преимуществом использования ускоренных методов служит тот аргумент, что затраты на отдельные виды ремонта обратно пропорциональны степени его использования: в первые годы они незначительны, в то время как в конце срока службы возрастают. Общий вывод: в среднем указанные расходы остаются постоянными в течение нескольких лет.

Таким образом, ускоренные методы амортизации, по сути, представляют собой вариант учётной политики, преследующей конечную цель создать за короткий период времени источник финансирования, за счёт которого можно будет обновить постоянный капитал.

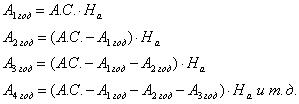

Применение метода суммы чисел лет можно рассмотреть на следующем примере.

Пример 1.

Организация при вводе в эксплуатацию объекта основных средств определила срок полезного использования – 5 лет.

Вначале определяется сумма чисел лет в следующем порядке: 1 + 2 + 3 + 4 + 5 = 15.

Доли амортизации (либо проценты) определяются отношением каждого слагаемого, начиная от последнего, к сумме чисел лет, т.е. к 15:

- в 1-й эксплуатации амортизация начисляется в размере 5/15 (или 33,3%) от амортизируемой стоимости;

- 2-й – 4/15 (или 26,7%);

- 3-й год – 3/15 (или 20%);

- 4-й год – 2/15 (или 13,3%);

- 5-й год – 1/15 (или 6,7%).

При методе уменьшаемого остатка амортизация начисляется по норме, установленной на начало начисления амортизации этим методом и от недоамортизированной стоимости, определяемой разницей: амортизируемая стоимость минус сумма начисленной амортизации. Коэффициент ускорения не должен превышать 2,5 раза.

Пример 2.

Приобретен грузовой автомобиль с первоначальной стоимостью 15 млн. руб., полный ресурс согласно технической документации составляет 500 тыс. км пробега.

В 1-й год начисления амортизации норма амортизации 1 км пробега грузового автомобиля составит 30 руб. (15 млн. руб. / 500 тыс. км) (амортизация 1 км).

Во 2-й год начисления амортизации норма амортизации будет рассчитана делением остаточной стоимости автомобиля после переоценки на его остаточный ресурс. Например, если остаточная стоимость на 1 января следующего года – 10 млн. руб., фактический пробег автомобиля на 1 января – 100 тыс. км, то норма амортизации 1 км пробега составит 25 руб. (10 млн. руб. / 400 тыс. км) (амортизация 1 км).

Таким образом, в ежегодном расчете нормы амортизации при производительном способе, начиная со 2-й года эксплуатации, участвуют 2 величины:

1) остаточная стоимость после переоценки (она же – амортизируемая), которая всегда известна по данным бухгалтерского учета;

2) остаточный ресурс, который рассчитывается следующим образом:

полный ресурс – использованный ресурс = остаточный ресурс.

В примере остаточный ресурс автомобиля на начало 2-го года начисления амортизации составил 400 тыс. км (500 – 100).

Производительный способ начисления амортизации применяется по тем объектам основных средств, которые могут иметь ресурс использования (например, автотранспорт, технологическое оборудование, конвейерные линии и т.д.).

В чем состоит преимущество производительного способа начисления амортизации? Дело в том, что одни и те же объекты основных средств используются на разных предприятиях с разной степенью эффективности: на одном предприятии объект больше простаивает, чем работает, а на другом нагрузка превышает норму. Если для предприятия важно учесть эффективность использования основных средств, оно может выбрать производительный способ начисления амортизации. Кроме того, этот способ амортизации выгодно применять на новых производствах, еще не достигших плановой мощности.

Следует еще раз отметить, что в действующих условиях начисления амортизации организация может ежегодно на 1 января менять способ начисления амортизации по каждому объекту, используемому в предпринимательской деятельности, независимо от того, какой применялся ранее. Так, например, если в организации по отдельным транспортным средствам ранее применялся метод начисления амортизации от пробега, организация может начислять амортизацию по этим объектам с 1 января 2005г. линейным методом.

4. Восстановление основных средств

В процессе эксплуатации основные средства, независимо от их назначения в процессе производства, постоянно изнашиваются. Для поддержания в рабочем состоянии они требуют ремонта. По характеру и объёму ремонтных работ различают текущий, средний и капитальный ремонты.

Текущий ремонт следует рассматривать с двух позиций:

– периодичности проведения;

– характера работ.

По периодичности текущий ремонт отдельных объектов производится в пределах одного года.

Характер работ предусматривает текущую профилактику объекта, связанную со сменой отдельных узлов без разборки агрегата, регулировку механизмов, их смазку, что обеспечивает постоянную готовность объекта к эксплуатации.

Средний ремонт по сложности и периодичности проведения (более одного года) приближается к капитальному ремонту и связан с необходимостью восстановления или замены отдельных деталей путём частичной разборки объекта.

Капитальный ремонт – наиболее сложный вид ремонта. Он является продолжительным по времени (свыше одного года), связан с полной разборкой ремонтируемого агрегата, а при ремонте зданий – с заменой несущих конструкций и тому подобного. Такой ремонт требует более высоких профессиональных навыков исполнителей, и потому чаще производится специализированными подрядными организациями.

Все три вида ремонта основных средств формируют систему планово-предупредительного ремонта, включающую комплекс мер, осуществление которых обеспечивает поддержание соответствующих объектов в рабочем состоянии.

Отнесение ремонтных работ к соответствующему виду подтверждается необходимыми документами: сметной документацией, договором на проведение ремонта, внутренними распорядительными документами организации (приказом руководителя и прочими). Наличие их подтверждает обоснованность включения расходов на ремонт в состав производственных издержек. В то же время следует иметь в виду, что затраты на реконструкцию объектов основных средств и проведение модернизации оборудования рассматриваются как капитальные вложения. Их осуществление производится за счёт прибыли, остающейся в распоряжении организации, или других источников целевого характера.

Возможна ситуация, когда составляющие части объекта имеют различный срок службы. Тогда действует общее правило: замена каждой такой части рассматривается в учёте как выбытие (равно при его становление как приобретение) самостоятельного инвентарного объекта.

Перечень работ относящихся к тому или иному виду ремонта, регулируется отраслевыми положениями о планово предупредительном ремонте (ППР).

Организация должна просчитать исходя из своих финансовых возможностей, всегда ли целесообразно проводить ремонтные работы, особенно в крупных объёмах, или же более выгоден другой вариант – переход на метод ускоренной амортизации по активной части основных средств с созданием основы для более быстрого их обновления, что представляет серьёзный аргумент в условия конкуренции. Вопрос, конечно, не сводится к полному исключению проведения отдельных видов ремонта, а состоит, прежде всего, в оценке их экономической целесообразности.

Ремонт может выполняться хозяйственным или подрядным способом. При осуществлении капитального ремонта хозяйственным способом в соответствии с приказом руководителя определяются исполнители, сроки начала и окончания работы. Экономические службы на основании дефектной ведомости, составленной службой главного механика с указанием перечня заменяемых деталей, узлов и прочего, производит расчёт.

В тех случаях, где возникает необходимость в проведении больших объёмов такого рода работ, причём единовременного характера (аварии и тому подобного), логичны затраты, связанные с ними. Это исключит рост себестоимости выпускаемой продукции или оказанных услуг, характерны при единовременном их списании. В дальнейшем указанные суммы включаются ежемесячно в счета текущих издержек равными суммами в течение срока, определённого учётной политикой, но в любом случае не свыше двух лет.

Третий вариант применим для проведения крупных плановых ремонтов, что характерно для отраслей тяжёлой индустрии, а также предприятий с сезонным циклом производства. Это требует предварительного создания необходимых финансовых ресурсов. Поэтому организация делает расчёт нормативов отчислений на формирование ремонтного фонда, учитывая их предполагаемую смету затрат на осуществление такого объёма работ. Причём такая методика применяется независимо от того, хозяйственным или подрядным способом осуществляются такие работы. В учёте ежемесячно, независимо от фактического выполнения ремонтных работ, производятся отчисления в ремонтный фонд с включением по установленному нормативу состав расходов сумм на управление производством и обслуживание:

Если работы ведутся силами самой организации, то при наличии ремонтного фонда фактические затраты учитываются в резерве ремонтных цехов.

По окончанию ремонта работник структурного подразделения организации, уполномочен на приёмку объекта, и представитель ремонтного цеха подписывают акт приёмки-сдачи отремонтированных, реконструированных и модернизированных объектов.

Затраты на восстановление объектов основных средств в форме модернизации и реконструкции, если результатом их явилось улучшение нормативных показателей функционирования (мощности, срока полезного использования и тому подобного), рассматриваются как дооценка их к первоначальной стоимости конкретного объекта:

Похожие работы

... счет 02 «Износ основных средств». Это регулирующий пассивный счет, на котором открывается два субсчета: · 02.1 «Амортизация основных средств, учитываемых на счете 01.1»; · 02.2 «Амортизация основных средств, учитываемых на счете 03». Кредитовое сальдо по счету 02 «Износ основных средств» отражает величину накопленного износа основных средств, которые числятся на счетах 01 «Основные ...

... результаты В соответствие с МСФО 16 «Основные средства», амортизация - это последовательное уменьшение стоимости актива на протяжении срока его полезной службы. Принципы расчета и учета амортизации основных средств раскрыты на примере предприятия «Рудник Нурказган», являющегося структурным подразделением ПО «Караганда Цветмед», основным видом деятельности которого является добыча меди и золота ...

... работы Комиссии оформляются протоколами, в которых содержатся ссылки на записи в учетной политике организации и соответствующие первичные учетные документы. Комиссия руководствоваться следующими нормативными документами: Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Министерства экономики Республики Беларусь, Министерства ...

... и реконструкции производства; уменьшить налог на прибыль; поддерживать основные средства на высоком техническом уровне. В налоговом учете организация может применять один из двух способов амортизации основных средств: - линейный; - нелинейный. Это установлено п. 1 ст. 259 Налогового кодекса РФ. Причем не обязательно использовать один и тот же метод для всех основных средств. По некоторым ...

0 комментариев