Опис підприємства та характеристика його продукції

Оцінка ринку збуту

Схема поширення продукції

План виробництва

Для насіння цукрових буряків норма висіву в посівних одиницях

Юридичний план

Фінансовий план

ОРГАНІЗАЦІЯ РЕМОНТУ І СТАН РЕМОНТНО-ОБСЛУГОВУЮЧОЇ БАЗИ ГОСПОДАРСТВА

Обґрунтування режиму і розрахунок річних фондів часу майстерні, робочих, обладнання

Розрахунок річної витрати тепла на опалення і вентиляцію

Розрахунок показників ефективності проектного рішення

Забезпеченість кадрами

Аналіз травматизму

Атестація робочих місць

Навигация

Для насіння цукрових буряків норма висіву в посівних одиницях

Основи розробки бізнес-плану

143349

знаков

23

таблицы

0

изображений

1. Для насіння цукрових буряків норма висіву в посівних одиницях.

2. Орієнтовна ціна посівної одиниці насіння цукрових буряків 60 грн.

Ціну насіннєвого матеріалу орієнтовно можна прийняти в таких межах:

озима пшениця - 800 – 900 (грн./т);

картопля - 1200 – 1600 (грн./т);

кукурудза - 1200 – 1600 (грн./т);

соняшник - 2000 – 2300 (грн./т);

ячмінь, горох - 700 – 800 (грн./т);

гречка - 2500 – 2600 (грн./т);

просо - 800 – 900 (грн./т);

овес - 700 – 800 (грн./т).

Представленні статті витрат визначають за відомими формулами.

Розрахунок затрат на придбання насіння

![]() , грн./га(1.11)

, грн./га(1.11)

де ![]() – ціна насіння, грн./т.

– ціна насіння, грн./т.

![]() – норма посадки, т/га.

– норма посадки, т/га.

Розрахунок затрат на придбання міндобрив

![]() , грн./га(1.12)

, грн./га(1.12)

де ![]() – ціна мінеральних добрив, грн./т.

– ціна мінеральних добрив, грн./т.

![]() – норма внесення міндобрив, т/га.

– норма внесення міндобрив, т/га.

Розрахунок затрат на придбання органіки

![]() , грн./га (1.13)

, грн./га (1.13)

де ![]() – ціна органічних добрив, грн./т.

– ціна органічних добрив, грн./т.

![]() – норма внесення органіки, т/га,

– норма внесення органіки, т/га,

Розрахунок затрат на придбання засобів захисту рослин

![]() , грн./га, (1.14)

, грн./га, (1.14)

де ![]() – ціна отрутохімікатів, грн./кг.;

– ціна отрутохімікатів, грн./кг.;

![]() – норма витрати отрутохімікатів, кг/га.

– норма витрати отрутохімікатів, кг/га.

Дані розрахунків заносимо в таблицю 1.12.

Варіанти індивідуальних завдань для курсового проектування

| Варіант № | Сільськогосподарська культура | Завдання - по площі, га | ||

| 01 | 02 | 03 | ||

| 1-3 | Озима пшениця — урожайність, ц/га, 50. | 250 | 290 | 330 |

| 4-6 | Озима пшениця -урожайність, ц/га, 55. | 250 | 290 | 330 |

| 7-9 | Озима пшениця — урожайність, ц/га, 45. | 250 | 290 | 330 |

| 10-12 | Цукрові буряки — урожайність, ц/га, 400. | 260 | 300 | 330 |

| 13-15 | Цукрові буряки – урожайність, ц/га, 450. | 260 | 300 | 330 |

| 16-18 | Цукрові буряки — урожайність, ц/га, 500. | 260 | 300 | 330 |

| 19-21 | Картопля — урожайність, ц/га, 200. | 200 | 180 | 220 |

| 22-24 | Картопля — урожайність, ц/га, 250. | 200 | 180 | 220 |

| 25-27 | Кукурудза на зерно – урожайність, ц/га, 70. | 200 | 180 | 220 |

| 28-30 | Кукурудза на зерно -урожайність, ц/га, 60. | 180 | 200 | 220 |

Розрахунок персоналу майстерні. Персонал майстерні включає: основних виробничих робітників, допоміжних робітників, інженерно-технічних робітників, службовців і молодший обслуговуючий персонал.

До основних виробничих робітників відносяться робітники дільниць, основного виробництва, безпосередньо виконуючих технологічні операції, пов’язані з ремонтом і технічним обслуговуванням сільськогосподарської техніки.

Розрізняють списковий і явочний, а також тимчасовий і постійний склади основних виробничих робітників.

Списковий – це повний склад робітників, що включає в себе як фактично працюючих робітників, так і робітників, які знаходяться у відпустках, а також відсутніх з інших поважних причинах.

Явочний склад – це кількість робітників, які фактично працюють у майстерні.

PСП = То/ (ФДР*К); (1.15)

PЯ = То/ (ФНР*К); (1.16)

де, PСП, РЯ – списочна і явочна кількість робітників відповідно;

То – трудомісткість робіт на дільниці або майстерні за запланований період, люд.-год;

ФДР,ФНР – дійсний і номінальний фонд часу робітника за запланований період, годин;

К – запланований коефіцієнт перевиконання норм виробітку; К = 1,06..1,2.

Постійний склад РПОСТ – це кількість постійно працюючих в майстерні робітників.

Тимчасовий склад РВР – це кількість робітників з числа механізаторів, які тимчасово залучені для роботи в майстерні.

Чисельність постійних робітників визначається з графіку завантаження майстерні в літній /найменш завантажений/ період роботи по формулі:

РПОСТ = 0,7…0,8 РЯЛ, (1.17)

де РЯЛ – явочна кількість робочих в ліній період. люд.

РВР або РТИМ = РЯ – РПОСТ (1.18)

Постійними робітниками перш за все комплектуються наступні робочі місця і дільниці: ремонту двигунів, ковальська, зварювальна. Слюсарно-механічна, ремонту паливної апаратури, ТО і діагностики, ремонту обладнання тваринницьких ферм та інші спеціалізовані робочі місця.

Ремонтно-монтажна дільниця, дільниця ремонту сільськогосподарських машин, розбирання і миття комплектуються головним чином тимчасовими робітниками із числа механізаторів.

Чисельність допоміжних робітників визначається в процентному відношенні від кількості основних робітників:

РДОП = 10…15% від РПС (1.19)

Чисельність робітників інших категорій приймають по штатному розкладу або визначають по формулам 1.15–1.19.

Кількість інженерно-технічних робітників:

РІТР = 8…10 % від /РСП + РДОП/ (1.20)

Кількість службовців:

РСЛ = 2…3 % від /РСП + РДОП/ (1.21)

Кількість молодшого обслуговуючого персоналу:

РМОЛ = 2…4 % від /РСП + РДОП/ (1.22)

Загальна чисельність персоналу майстерні:

Р М = РСА + РДОП + РІТР + РСЛ + РМОП (1.23)

Чисельність персоналу майстерні визначають окремо для осінньо-зимового і весняно-літнього періодів, а також середньорічне її значення:

РСР = ( РМЗ * LЗ + РМЛ * LЛ) /12 (1.24)

де, РМЗ, РМЛ – кількість персоналу майстерні в осінньо-зимового і весняно-літнього періоди, люд.;

LЗ, LЛ – тривалість осінньо-зимового і весняно-літнього періодів в місяцях.

Основна заробітна плата

![]() , грн./га (1.25)

, грн./га (1.25)

де ![]() – кількість працівників на агрегаті і-ої кваліфікації;

– кількість працівників на агрегаті і-ої кваліфікації;

![]() – сплата праці за змінну норму виробітку робочого і-ої кваліфікації, грн. (оплата праці за змінну норму виробітку робочого 6-го розряду дорівнює 7,34 грн.);

– сплата праці за змінну норму виробітку робочого і-ої кваліфікації, грн. (оплата праці за змінну норму виробітку робочого 6-го розряду дорівнює 7,34 грн.);

![]() – змінна продуктивність агрегату, га.

– змінна продуктивність агрегату, га.

Додаткова заробітна плата

![]() , грн./га (1.26)

, грн./га (1.26)

де ![]() – плановий коефіцієнт нарахування додаткової заробітної плати, %. (

– плановий коефіцієнт нарахування додаткової заробітної плати, %. (![]() ).

).

Відрахування на соціальні заходи

![]() , грн./га, (1.27)

, грн./га, (1.27)

де ПФ – відповідно відрахування в пенсійний фонд;

ФСС – фонд соціального страхування;

ФЗ – фонд зайнятості.

Вони розраховуються за формулами:

![]() , грн./га (1.28)

, грн./га (1.28)

![]() , грн./га (1.29)

, грн./га (1.29)

![]() , грн./га (1.30)

, грн./га (1.30)

де КПФ – відповідно коефіцієнт відрахування в пенсійний фонд, %;

КФСС – коефіцієнт відрахування у фонд соціального страхування, %;

КФЗ – коефіцієнт відрахування у фонд зайнятості, %; (КПФ=37,2%, КФСС=2,8%, КФЗ=2,5%).

ФОП – фонд заробітної плати.

Він розраховується за формулою:

![]() , грн./га. (1.31)

, грн./га. (1.31)

Таблиця 1.15

Середня вартість основних послуг

| № з/п | Назва послуги техобслуговування та ремонту | Середня вартість, грн. | Час виконання робіт, хв. | Середньо статистична кількість виконаних робіт за 1 день | Середня виручка за день, грн. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Промивання паливного баку | ||||

| 2 | Регулювання системи живлення на машині | ||||

| 3 | Заміна фільтрів тонкої та грубої очистки | ||||

| 4 | Ремонт паливопідкачуючого насоса | ||||

| 5 | Ремонт насоса ручного підкачування | ||||

| 6 | Ремонт і регулювання паливного насоса високого тиску | ||||

| 7 | Ремонт регулятора частоти обертання колінчастого валу | ||||

| 8 | Ремонт муфти випередження впорскування | ||||

| 9 | Ремонт і регулювання форсунок | ||||

| 10 | Ремонт системи зворотнього зливу палива | ||||

| Всього середньостатистична виручка: за 1 день – грн. за 1 місяць - × 20 = грн. | |||||

Аналіз забезпеченості господарства ресурсами. Треба враховувати всі можливі ресурси, які будуть використані для здійснення виробничого плану підприємства: природні, техніку, обладнання, будівлі.

Аналізується потреба в необхідних для виробництва витратних та сировинних матеріалах. Визначаються їхні постачальники, умови постачання, кількість, ціна, обсяг необхідних запасів.

Після аналізу треба визначитися, яке саме обладнання чи техніка більш придатні для здійснення виробничого циклу підприємства та заслуговують на придбання чи оренду.

Економічне обґрунтування – планування витрат на виробництво продукції – визначення собівартості продукції.

Економічні обґрунтування виконується з метою визначення раціонального варіанту технології за одним або сукупністю економічних критеріїв (мінімум приведених затрат, максимум прибутку, термін повернення кредиту, строк окупності капіталовкладень тощо).

Виходячи із завдання на розробку, яке видано, технологічних робіт та техніко-технологічних розрахунків проекту, необхідно висвітлити такі питання:

а) варіанти механізованого процесу (технології виробництва) з основними експлуатаційними характеристиками техніки;

б) умови придбання технологічних матеріалів (насіння, добрива, отрутохімікати);

в) які виробничі приміщення необхідні та вартість їх будівництва (дані треба взяти в господарствах, де студенти проходили практику);

г) метод економічного обґрунтування технології та комплекту машин.

Розрахунок прямих експлуатаційних затрат на виробництво сільськогосподарської продукції

Вартість паливно-мастильних матеріалів

![]() , грн./га, (1.32)

, грн./га, (1.32)

де ![]() - комплексна ціна одного кілограма палива, грн./кг.

- комплексна ціна одного кілограма палива, грн./кг.

Приймаємо ![]() грн./кг

грн./кг

![]() - витрата палива, кг/га.

- витрата палива, кг/га.

Витрата палива на одиницю роботи приймається за нормами, а при їх відсутності визначається за формулою:

![]() , кг/га,(1.33)

, кг/га,(1.33)

де ![]() - питома витрата палива, г/кВт·год. Значення

- питома витрата палива, г/кВт·год. Значення ![]() береться з довідників;

береться з довідників;

![]() - номінальна потужність двигуна, кВт;

- номінальна потужність двигуна, кВт;

![]() - коефіцієнт завантаження двигуна (для енергомістких операцій

- коефіцієнт завантаження двигуна (для енергомістких операцій ![]() , для малоенергомістких – 0,6...0,7);

, для малоенергомістких – 0,6...0,7);

![]() - продуктивність агрегату за годину змінного часу.

- продуктивність агрегату за годину змінного часу.

Розрахунок балансової вартості основних виробничих фондів і амортизаційних відрахувань

Відрахування на амортизацію будівель машинного двору

![]() , грн. (1.34)

, грн. (1.34)

де К0 – коефіцієнт, що показує, яка частина продукції (або зарплати) припадає на даний вид продукції від загального її обсягу у загальному виробництві господарства;

КАБ – нормативні коефіцієнти відрахувань на амортизацію будівель машинного двору, %,(КАБ = 2,5...3,5%);

Сбуд – вартість будівництва, грн.

![]() , грн.(1.35)

, грн.(1.35)

де Цбуд – вартість будівництва 1м3 будівель машинного двору, грн./м3. (Цбуд=450...600 грн./м3);

Vбуд – загальний об’єм, м3;

Цт – витрати на благоустрій території машинного двору, грн./м2. (Цт=80...160 грн./м2);

Sт – площа території, м2.

Відрахування на амортизацію обладнання машинного двору

![]() , грн. (1.36)

, грн. (1.36)

де КАО – нормативні коефіцієнти відрахувань на амортизацію обладнання машинного двору, %. (КАО = 15…25%);

Собл – балансова вартість обладнання, грн.

Відрахування на амортизацію та капітальний ремонт МТП

![]() , грн./га; (1.37)

, грн./га; (1.37)

де БТ – балансова вартість відповідного трактора, грн.;

Бзч – балансова вартість зчіпки, грн.;

Бм – балансова вартість сільськогосподарської машини, грн.;

атр – норма відрахувань на амортизацію відповідного трактора, %. Приймаємо 15 %;

азч – норма відрахувань на амортизацію відповідної зчіпки, %. Приймаємо 15 %;

ам – норма відрахувань на амортизацію відповідної сільськогосподарської машини, %. Приймаємо 15 %;

tтр – зональне річне завантаження трактора, год.;

tзч – зональне річне завантаження зчіпки, год.;

tм – зональне річне завантаження сільськогосподарської машини, год.;

nм – кількість машин в агрегаті.

Розрахунок амортизаційних відрахувань на основні засоби виробництва за рік зводимо до таблиці 1.17.

Таблиця 1.17

Розрахунок амортизації основних засобів на рік

| № з/п | Найменування основних засобів | Амортизаційна вартість, грн. | Термін служби, роки | Сума амортизаційних відрахувань, грн. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | ||||

| 2 |

Відрахування на поточний ремонт і технічне обслуговування МТП

![]() , грн./га (1.38)

, грн./га (1.38)

де БТ – балансова вартість відповідного трактора, грн.;

Бзч – балансова вартість зчіпки, грн.;

Бм – балансова вартість сільськогосподарської машини, грн.;

РТ – сумарна норма відрахувань на поточний ремонт і ТО трактора, %

Рзч – сумарна норма відрахувань на поточний ремонт і ТО зчіпки, %

Рм – сумарна норма відрахувань на поточний ремонт і ТО сільськогосподарської машини, %

tтр – зональне річне завантаження трактора, год.;

tзч – зональне річне завантаження зчіпки, год.;

tм – зональне річне завантаження сільськогосподарської машини, год.;

nм – кількість машин в агрегаті.

Розподіляючи витрати С9, С10, С11, С12 пропорційно обсягам виробництва окремих видів продукції.

Розрахунок загальновиробничих та загальногосподарських витрат

Розрахунок загальновиробничих витрат

Загальновиробничі витрати включають затрати на спецодяг, витратні матеріали для забезпечення роботоздатності оргтехніки, телефонного зв’язку, санітарного стану побутових приміщень та інші непередбачені додаткові затрати на загальногосподарські потреби.

![]() , грн. (1.39)

, грн. (1.39)

де КЗВ – нормативний коефіцієнт відрахувань на загальновиробничі витрати, %. Приймаємо КЗВ=1,5%;

СПЕ – прямі експлуатаційні витрати;

![]() , (1.40)

, (1.40)

Розрахунок загальногосподарських витрат

Зарплата керівникам господарства, бухгалтерам, освітлення вулиць та інші:

![]() , грн. (1.41)

, грн. (1.41)

де Кзг – нормативний коефіцієнт відрахувань на загальногосподарські витрати, %. (Кзг=0,5...3,5%). Приймаємо Кзг=2%.

Розрахунок виробничої собівартості

Собівартість всього обсягу продукції

Виробнича собівартість всього обсягу продукції:

![]() , грн. (1.42)

, грн. (1.42)

де А – поточні прямі приведені витрати на весь обсяг продукції, грн.;

Б – разові непрямі витрати на весь обсяг продукції, грн.;

n – обсяг продукції, т.

Поточні і разові витрати

Поточні і разові витрати визначаємо як,

, (1.43)

, (1.43)

де N – урожайність культури, т/га

![]() , (1.44)

, (1.44)

де К0 – коефіцієнт, що показує, яка частка продукції (або зарплати) приходить на даний вид продукції від загального її обсягу у загальному виробництві господарства;

S – площа вирощування певної культури, га.

Зі збільшенням обсягу виробництва виробнича собівартість одиниці продукції знижується за гіперболічною залежністю (рис. 1.4) (навіть при дотриманні незмінного технологічного процесу і пов'язаних з ним одноразовими і поточними витратами). Проте таке зниження собівартості відбувається тільки у визначених межах збільшення обсягу виробництва. При необхідності збільшення обсягу виробництва буде потрібно додаткове введення визначеної кількості одиниць технологічного обладнання. При порівнянні економічності технологічних варіантів у якості кращого приймається той варіант, який при заданому обсязі виробництва має найменшу собівартість. Розглянутий метод добре використовується при випуску однорідної продукції.

Доцільність варіанта технології можна визначити за допомогою коефіцієнта економічної ефективності капітальних вкладень:

![]() , (1.45)

, (1.45)

де С1, С2 – собівартість річного випуску продукції по першому і другому варіантах;

К1, К2– капітальні вкладення, пов’язані із здійсненням першого і другого варіантів технологічного процесу, грн.;

ЕН– нормативний коефіцієнт економічної ефективності. ЕН=0,15 грн. в рік на 1 грн. капітальних вкладень;

Позначення:

С15 – виробнича собівартість всього обсягу виробництва продукції, тис. грн.;

С15ПР – виробнича собівартість одиниці продукції, грн./т;

П – обсяг виробництва, т.

Всі складові собівартості та розрахунок виробничої собівартості середньої послуги зводимо до таблиці 1.18.

Таблиця 1.18

Розрахунок виробничої собівартості місячного об’єму послуг

| № з/п | Статті витрат | Сума, грн. | Обґрунтування |

| 1 | Сировина та матеріали | ||

| 2 | Комплектуючі вироби, роботи і послуги виробничого характеру | ||

| 3 | Паливо та енергія на технологічні цілі | ||

| 4 | Фонд оплати праці | ||

| 5 | Витрати на утримання та експлуатацію устаткування | ||

| 6 | Загально виробничі витрати: | ||

| 6.1 | на організацію і управління | ||

| 6.2 | на обслуговування виробничого процесу | ||

| 6.3 | на опалення | ||

| 6.4 | зв’язок | ||

| 6.5 | освітлення | ||

| 6.6 | утримання виробничих приміщень | ||

| 6.7 | охорона і протипожежна безпека | ||

| 6.8 | інші витрати | ||

| 7 | Покупна продукція | ||

| 8 | Виробнича собівартість |

Коефіцієнт економічної ефективності капітальних вкладень Е виражає річну економію на собівартість продукції, пов'язану із застосуванням нового обладнання та оснастки на кожну гривню капітальних вкладень.

Для визначення економічної доцільності введення нової техніки встановлено нормативний коефіцієнт економічної ефективності Е, що визначає мінімальний розмір річної економії на собівартості продукції на 1 грн. додаткових капітальних витрат, достатніх для раціонального використання капітальних коштів в умовах певної галузі виробництва в даний час.

Економічна доцільність додаткових капітальних вкладень може бути визначена шляхом порівняння розрахункового Е та нормативного ЕН коефіцієнтів економічної ефективності.

ПРИКЛАД 1

План виробництва

Виконуємо розрахунки всіх витрат і показуємо потенційну спроможність надання запланованого об'єму послуг у вказані терміни.

Діагностичну дільницю ТОВ «Житомирський автоцентр КамАЗ» плануємо розмістити в складському приміщенні, яке звільниться за рахунок звільнення інших приміщень без збитку виробничого процесу. Необхідна площа під діагностичну дільницю складає 216 м2.

Потребу в обладнанні вказуємо у таблиці 1.19.

Таблиця 1.19.

Розрахунок вартості обладнання

| № | Найменування обладнання | Кількість на програму | Вартість (грн.) | Загальнаспільна сума (грн.) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Стенд обкатувально-гальмівний (КС-276-03) | 1 | 230200 | 230200 |

| 2 | Стенд для випробування дизельної паливної апаратури (КИ-222.05) | 1 | 35000 | 35000 |

| 3 | Стенд для випробування пневмоапаратів (К-245) | 1 | 15800 | 15800 |

| 4 | Тестер дизельних форсунок (Т-ТАД 02А) | 1 | 900 | 900 |

| 5 | Установка випробування рульового керування (К-465) | 1 | 12400 | 12400 |

| 6 | Стенд універсальний для перевірки електрообладнання (СКІФ-1) | 1 | 10600 | 10600 |

| 7 | Електронний тестер акумуляторних батарей (BT222) | 1 | 680 | 680 |

| 8 | Газоаналізатор 2-х компонентний (інфракар 08.01) | 1 | 3700 | 3700 |

| 9 | Тестер тиску масла (YF-8105) | 1 | 620 | 620 |

| 10 | Тестер герметичності системи охолоджування (19210600) | 1 | 1260 | 1260 |

| 11 | Ендоскоп (19199506) | 1 | 2800 | 2800 |

| 12 | Люфтомір для перевірки люфту рульового управління універсальний (К-524) | 1 | 1700 | 1700 |

| 13 | Стробоскоп (МЗД) | 2 | 480 | 960 |

| 14 | Комплект стаціонарних діагностичних засобів (КИ-13919) | 1 | 8000 | 8000 |

| 15 | Стетоскоп (КА-6323) | 2 | 80 | 160 |

| 16 | Комп'ютер персональний | 2 | 4000 | 8000 |

| 17 | Набір інструментів (Gedore) | 2 | 3000 | 6000 |

| 18 | Апарат струменевого очищення (АСО-4ОЭ) | 1 | 2020 | 2020 |

| 19 | Компресор (К-24М) | 1 | 4700 | 4700 |

| Всього на обладнання | 345500 грн. | |||

Оскільки на підприємстві ТОВ «Житомирський автоцентр КамАЗ» є такі робітники як: головний інженер; інженер з техніки безпеки; завідуючий господарством; охоронники, прибиральниця, об’єм роботи яких зросте, то для нормального функціонування діагностичної дільниці, ці робітники отримуватимуть надбавку до заробітної платні при виконанні додаткових робіт на діагностичної дільниці.

Середня вартість основних послуг приведена в таблиці 1.22.

Середньостатистична ціна однієї комплексної діагностики складає: 670 грн.

Розрахунок амортизаційних відрахувань на основні засоби за рік приводимо в таблиці 1.23.

Всі складові собівартості і розрахунок виробничої собівартості середньої послуги наводимо в таблиці 1.24.

Таблиця 1.24

Розрахунок виробничої собівартості місячного об'єму послуг

| № | Статті витрат | Сума (грн) | Обґрунтування |

| 1 | 2 | 3 | 4 |

| 1 | Основна заробітна плата робітників | 14800 | розрахунки |

| 2 | Додаткова заробітна плата | 4440 | розрахунки |

| 3 | Відрахування на соціальне страхування | 7119 | розрахунки |

| 4 | Ел. енергія на технологічні цикли | 2067 | розрахунки |

Виробнича собівартість комплексної послуги складає:

39900: 100 = 399 грн. при обслуговуванні 100 машин за місяць.

Процес створення діагностичної дільниці ТОВ «Житомирський автоцентр КамАЗ» в хронологічному порядку і відповідальність за кожен вид операції показані в таблиці 1.25.

ПРИКЛАД 2

План виробництва

Метою планування заходів для запобігання аварiйностi та травматизму на механізованих виробничих процесах у рослинницькій галузі є вдосконалення виробничих процесів згідно з вимогами державних нормативно-правових актів з охорони працi, а також виробничого обладнання, забезпечивши підтримання його в безпечному стані та усунувши виплив на робiтникiв небезпечних i шкідливих чинників виробничого довкілля.

Перелiк заходiв з охорони працi на 2011 рiк для запобiгання нещасним випадкам i професійним захворюванням:

1. Інженеру з охорони праці господарства розробити комплексні плани перспективних i поточних заходів з охорони праці. Обговорити i затвердити на загальних зборах колективу комплексний i поточний плани розвитку охорони праці на підприємстві СТОВ „Вереси”, визначивши обсяги та конкретні джерела фінансування зазначених заходів.

2. У разі укладання трудового договору з працівником записати в нього питання з охорони праці, серед яких передбачити:

- забезпечення працівників підприємства соціальних гарантій на рiвнi, не нижчому за передбачений законодавством з охорони праці та не гірше попереднього року;

- обов’язки працiвникiв з дотримання нормативiв безпеки працi;

- обов’язки роботодавця щодо гарантування працівнику умов працi згiдно з встановленими нормативами безпеки, гiгiєни працi та виробничого довкілля, підвищення наявного рівня охорони праці, запобiгання випадкам виробничого травматизму, професійного захворювання, аваріям i пожежам.

3. Виділяти на фінансування охорони праці суму не меншу нiж 0,5% вiд суми реалізованої продукції у господарстві, як цього вимагає Закон України „Про охорону працi”.

4. Налагодити громадський контроль за додержанням законодавства про охорону працi, обравши уповноваженого вiд трудового колективу господарства.

5. Забезпечити всiх працiвникiв на виробничих процесах вирощування зернових культур та тваринницьких фермах всіма необхідними засобами iндивiдуального захисту та спецодягом.

6. Забезпечити працiвникiв на виробничих процесах у полi, на фермах та у майстернi необхiдною кiлькiстю технічної i питної води.

7. Організувати проходження обов’язкового щорічного медичного огляду всіх працiвників, що працюють у шкідливих та важких умовах (з агрохiмiкатами, механiзаторiв, доярок, зварювальників, водiїв та iн.).

8. Перед початком роботи проводити встановлені види iнструктажiв з охорони працi з усiма працiвниками (зокрема для працiвникiв, що виконують роботи з агрохiмiкатами з метою запобiгання професійним захворюванням).

9. Провести навчання з питань охорони праці для керiвникiв i посадових осіб господарства.

ПРИКЛАД 3

План виробництва

Для вирощування картоплі ПСП „Маяк” планує придбати необхідну техніку за власні кошти.

Виробництво буде проводитись за сучасними технологіями з використанням потужних енергетичних засобів, що дасть змогу збільшити продуктивність машино – тракторного агрегату і тим самим зменшити собівартість продукції. Інформацію про існуючу технологію виробництва с/г продукції використовую з технологічної карти підприємства, де описуються всі технологічні цикли та технологічні операції вирощування картоплі.

Для обчислень приймаємо два варіанти комплексів машин, один з яких традиційний, а інший – проектний, з використанням нової техніки.

Необхідну кількість машинних агрегатів для виконання заданого об’єму робіт у встановленні агротехнічні строки знаходжу за формулою:

![]() ,(1.46)

,(1.46)

де ![]() – площа зайнята під культуру, га;

– площа зайнята під культуру, га;

![]() – тривалість зміни, год;

– тривалість зміни, год;

![]() – коефіцієнт змінності;

– коефіцієнт змінності;

![]() – тривалість робіт відповідно з агровимогами, днів;

– тривалість робіт відповідно з агровимогами, днів;

![]() – продуктивність машинного агрегату за годинну змінного часу, га/год.

– продуктивність машинного агрегату за годинну змінного часу, га/год.

![]() , (1.47)

, (1.47)

де ![]() – робоча ширина захвату машини, м;

– робоча ширина захвату машини, м;

![]() – робоча швидкість, км/год.;

– робоча швидкість, км/год.;

![]() – коефіцієнт використання часу зміни.

– коефіцієнт використання часу зміни.

Наприклад для технологічної операції оранка:

![]() га/год.

га/год.

![]()

Аналогічно проводимо розрахунки для інших операцій та заносимо їх в технологічну карту.

Визначаємо фактичне завантаження в рік енергетичних засобів та сільськогосподарських машин та разом з іншими показниками (балансовою ціною, нормативним річним завантаженням, нормою відрахувань на ТО).

По технологічній карті підбираємо витрати робочої сили і палива на гектар і заносимо в таблицю 1.27.

Таблиця 1.27

Показники виробництва сільськогосподарської продукції

| Показники | Значення показників | |

| Традиційний (існуючий) варіант | Запроектований варіант | |

| Затрати робочого часу, люд.·год./га | 8,5 | 6,1 |

| Витрати дизельного палива, кг/га | 124 | 104,5 |

Аналіз забезпеченості господарства ресурсами

Для виробництва продукції буде використовуватись наявна с/г техніка, обладнання та будівлі. Необхідно буде закупити близько 50 т дизельного палива у нафтотрейдерів, а саме у компаній „Житомирнафта” та „Бердичівнафта” за ціною 7 грн./л. Там же планується закупити інші ПММ (оливи, солідол та ін.). Загальна ціна необхідних ПММ становитиме близько 360 тис. грн.

Для зменшення енергозатрат планується придбати два трактори ХТЗ 17221-09, трактор МТЗ 80.1.26 та деякі с/г машини, перелік яких вказаний в фінансовому плані курсового проекту.

Економічне обґрунтування. Економічне обґрунтування виконується з метою визначення раціонального варіанту технології за сукупністю економічних критеріїв. У технологічній карті розрахована витрата палива на гектар для базового і проектного варіантів і затрати праці на гектар.

Розрахунок затрат на придбання технологічних матеріалів

Складові затрат представленні в таблиці 1.28. Вони розраховуються для основних робіт.

Вихідні дані для визначення витрат технологічних матеріалів.

Таблиця 1.28

Розрахунок затрат на придбання насіння:

| Технологічні матеріали | Норма внесення, т/га | Ціна, грн./га | Вартість, грн./га |

| Мінеральні добрива | 0,5 | 700 | 350 |

| Органіка | 40 | 30 | 1200 |

| Пестициди | 0,004 | 106000 | 424 |

| Насіння | 3 | 2400 | 7200 |

| Всього | 9174 | ||

Розрахунок затрат на придбання насіння

![]() , грн./га (1.48)

, грн./га (1.48)

де ![]() – ціна насіння, грн./т. Приймаємо

– ціна насіння, грн./т. Приймаємо ![]() грн./т;

грн./т;

![]() – норма посадки, т/га.

– норма посадки, т/га. ![]() т/га;

т/га;

Підставивши значення у формулу (4) отримаємо:

![]() грн./га.

грн./га.

Розрахунок затрат на придбання міндобрив

![]() , грн./га (1.49)

, грн./га (1.49)

де ![]() – ціна мінеральних добрив, грн./т.

– ціна мінеральних добрив, грн./т. ![]() грн./т;

грн./т;

![]() – норма внесення міндобрив, т/га.

– норма внесення міндобрив, т/га. ![]() т/га.

т/га.

Підставивши значення у формулу (5) отримаємо:

![]() грн./га.

грн./га.

Розрахунок затрат на придбання органіки

![]() , грн./га (1.50)

, грн./га (1.50)

де ![]() – ціна органічних добрив, грн./т.

– ціна органічних добрив, грн./т. ![]() грн./т;

грн./т;

![]() – норма внесення органіки, т/га,

– норма внесення органіки, т/га, ![]() т/га.

т/га.

Підставивши значення у формулу (6) отримаємо:

![]() грн./га

грн./га

Розрахунок затрат на придбання засобів захисту рослин

![]() , грн./га, (1.51)

, грн./га, (1.51)

де ![]() – ціна отрутохімікатів, грн./кг.

– ціна отрутохімікатів, грн./кг. ![]() грн./т;

грн./т;

![]() – норма витрати отрутохімікатів, кг/га.

– норма витрати отрутохімікатів, кг/га. ![]() т/га.

т/га.

Підставивши значення у формулу (7) отримаємо:

![]() грн./га.

грн./га.

Дані розрахунків заносимо в таблицю 6.

Розрахунок прямих експлуатаційних затрат на виробництво сільськогосподарської продукції

Вартість паливно-мастильних матеріалів

![]() , грн./га, (1.52)

, грн./га, (1.52)

де ![]() – комплексна ціна одного кілограма палива, грн./кг.

– комплексна ціна одного кілограма палива, грн./кг.

Приймаємо ![]() грн./кг

грн./кг

![]() – витрата палива, кг/га.

– витрата палива, кг/га.

Витрата палива на одиницю роботи приймається за нормами, а при їх відсутності визначається за формулою:

![]() , кг/га,(1.53)

, кг/га,(1.53)

де ![]() – питома витрата палива, г/кВт·год. Значення

– питома витрата палива, г/кВт·год. Значення ![]() береться з довідників;

береться з довідників;

![]() – номінальна потужність двигуна, кВт;

– номінальна потужність двигуна, кВт;

![]() – коефіцієнт завантаження двигуна (для енергомістких операцій

– коефіцієнт завантаження двигуна (для енергомістких операцій ![]() , для малоенергомістких – 0,6...0,7);

, для малоенергомістких – 0,6...0,7);

![]() – продуктивність агрегату за годину змінного часу.

– продуктивність агрегату за годину змінного часу.

Для першої операції (навантаження органіки):

![]() кг/т.

кг/т.

Враховуючи, що норма внесення органіки 40 т/га, витрата палива становить: ![]() кг/га.

кг/га.

Аналогічно проводимо розрахунки для інших операцій і дані заносимо в технологічну карту.

Підбивши витрату палива, отримаємо загальну витрату на гектар:

![]() кг. (1.54)

кг. (1.54)

Підставивши значення у формулу (8) отримаємо:

![]() грн./га.

грн./га.

Основна заробітна плата

![]() , грн./га (1.55)

, грн./га (1.55)

де ![]() – кількість працівників на агрегаті і-ої кваліфікації;

– кількість працівників на агрегаті і-ої кваліфікації;

![]() – сплата праці за змінну норму виробітку робочого і-ої кваліфікації, грн. (оплата праці за змінну норму виробітку робочого 6-го розряду дорівнює 7,34 грн.);

– сплата праці за змінну норму виробітку робочого і-ої кваліфікації, грн. (оплата праці за змінну норму виробітку робочого 6-го розряду дорівнює 7,34 грн.);

![]() – змінна продуктивність агрегату, га.

– змінна продуктивність агрегату, га.

Для першої операції (навантаження органіки):

![]() грн./т. (1.56)

грн./т. (1.56)

Враховуючи, що норма внесення органіки 40 т/га, зарплата становить: ![]() грн./га.

грн./га.

Аналогічно проводимо розрахунки для інших операцій і отримані дані заносимо в технологічну карту. Загальна заробітна плата на 1 га становить:

![]() грн./га (1.57)

грн./га (1.57)

Додаткова заробітна плата

![]() , грн./га (1.58)

, грн./га (1.58)

де ![]() – плановий коефіцієнт нарахування додаткової заробітної плати, %. (

– плановий коефіцієнт нарахування додаткової заробітної плати, %. (![]() ). Приймаємо

). Приймаємо ![]()

Підставивши дані у формулу (13) отримаємо:

![]() грн./га.

грн./га.

Відрахування на соціальні заходи

![]() , грн./га, (1.59)

, грн./га, (1.59)

де ПФ – відповідно відрахування в пенсійний фонд;

ФСС – фонд соціального страхування;

ФЗ – фонд зайнятості.

Вони розраховуються за формулами:

![]() , грн./га (1.60)

, грн./га (1.60)

![]() , грн./га (1.61)

, грн./га (1.61)

![]() , грн./га (1.62)

, грн./га (1.62)

де КПФ – відповідно коефіцієнт відрахування в пенсійний фонд, %;

КФСС – коефіцієнт відрахування у фонд соціального страхування, %;

КФЗ – коефіцієнт відрахування у фонд зайнятості, %; (КПФ=37,2%, КФСС=2,8%, КФЗ=2,5%).

ФОП – фонд заробітної плати.

Він розраховується за формулою:

![]() , грн./га. (1.63)

, грн./га. (1.63)

Підставивши значення у формулу (18) отримаємо:

ФОП = 24,5+4,9 = 29,4 грн./га

Тоді:

![]() грн./га,

грн./га,

![]() грн./га,

грн./га,

![]() грн./га.

грн./га.

Підставивши значення у формулу (14) отримаємо:

![]() грн./га.

грн./га.

Розрахунок балансової вартості основних виробничих фондів і амортизаційних відрахувань

Відрахування на амортизацію будівель машинного двору

![]() , грн. (1.64)

, грн. (1.64)

де К0 – коефіцієнт, що показує, яка частина продукції (або зарплати) припадає на даний вид продукції від загального її обсягу у загальному виробництві господарства;

КАБ – нормативні коефіцієнти відрахувань на амортизацію будівель машинного двору, %,(КАБ=2,5...3,5%);

Сбуд – вартість будівництва, грн.

![]() , грн. (1.65)

, грн. (1.65)

де Цбуд – вартість будівництва 1м3 будівель машинного двору, грн./м3. (Цбуд=450...600 грн.). Приймемо Цбуд=500 грн./м3;

Vбуд – загальний об’єм, м3. Приймемо Vбуд=2100 м3,

Цт – витрати на благоустрій території машинного двору, грн./м2. (Цт=80...160 грн./м2). Приймаємо Цт=80 грн./м2;

Sт – площа території, м2. Приймаємо Sт=18000 м2.

Підставивши дані у формулу (20) отримаємо:

![]() грн.

грн.

Тоді:

![]() грн.

грн.

на амортизацію обладнання машинного двору

![]() , грн. (1.66)

, грн. (1.66)

де КАО – нормативні коефіцієнти відрахувань на амортизацію обладнання машинного двору, %. (КАО=15…25%);

Собл – балансова вартість обладнання, грн. Приймаємо 520000 грн.

Підставивши значення у формулу (21) отримаємо:

![]() грн.

грн.

Відрахування на амортизацію та капітальний ремонт МТП

![]() , грн./га; (1.67)

, грн./га; (1.67)

де БТ – балансова вартість відповідного трактора, грн.;

Бзч – балансова вартість зчіпки, грн.;

Бм – балансова вартість сільськогосподарської машини, грн.;

атр – норма відрахувань на амортизацію відповідного трактора, %. Приймаємо 15 %;

азч – норма відрахувань на амортизацію відповідної зчіпки, %. Приймаємо 15 %;

ам – норма відрахувань на амортизацію відповідної сільськогосподарської машини, %. Приймаємо 15 %;

tтр – зональне річне завантаження трактора, год.;

tзч – зональне річне завантаження зчіпки, год.;

tм – зональне річне завантаження сільськогосподарської машини, год.;

nм – кількість машин в агрегаті.

Підставивши значення у формулу (1.68) отримаємо (для операції навантаження органіки):

![]() грн./т.

грн./т.

Враховуючи, що норма внесення органіки становить 40 т/га, амортизаційні відрахування становлять: ![]() грн./га

грн./га

Аналогічно проводимо розрахунки для інших операцій і отримані дані заносимо в таблицю 26.

Відрахування на поточний ремонт і технічне обслуговування МТП

![]() , грн./га (1.68)

, грн./га (1.68)

де БТ – балансова вартість відповідного трактора, грн.;

Бзч – балансова вартість зчіпки, грн.;

Бм – балансова вартість сільськогосподарської машини, грн.;

РТ – сумарна норма відрахувань на поточний ремонт і ТО трактора, %

Рзч – сумарна норма відрахувань на поточний ремонт і ТО зчіпки, %

Рм – сумарна норма відрахувань на поточний ремонт і ТО сільськогосподарської машини, %

tтр – зональне річне завантаження трактора, год.;

tзч – зональне річне завантаження зчіпки, год.;

tм – зональне річне завантаження сільськогосподарської машини, год.;

nм – кількість машин в агрегаті.

Підставивши значення у формулу (1.69) отримаємо (для операції навантаження органіки):

![]() грн./т.

грн./т.

Враховуючи, що норма внесення органіки становить 40 т/га, амортизаційні відрахування становлять: ![]() грн./га

грн./га

Аналогічно проводимо розрахунки для інших операцій і отримані дані заносимо в таблицю 1.8.

Розрахунок загальновиробничих та загальногосподарських витрат

Розрахунок загальновиробничих витрат

Загальновиробничі витрати включають затрати на спецодяг, витратні матеріали для забезпечення робото здатності оргтехніки, телефонного зв’язку, санітарного стану побутових приміщень та інші непередбачені додаткові затрати на загальногосподарські потреби.

![]() , грн. (1.69)

, грн. (1.69)

де КЗВ – нормативний коефіцієнт відрахувань на загальновиробничі витрати, %. Приймаємо КЗВ=1,5%;

СПЕ – прямі експлуатаційні витрати;

![]() , (1.70)

, (1.70)

![]()

Тоді загальновиробничі витрати будуть складати:

![]() грн.

грн.

Розрахунок загальногосподарських витрат

Зарплата керівникам господарства, бухгалтерам, освітлення вулиць та інші:

![]() , грн. (1.71)

, грн. (1.71)

де Кзг – нормативний коефіцієнт відрахувань на загальногосподарські витрати, %. (Кзг=0,5...3,5%). Приймаємо Кзг=2%.

Підставивши значення у формулу (26) отримаємо:

![]() грн.

грн.

Розрахунок виробничої собівартості

Собівартість всього обсягу продукції

Виробнича собівартість всього обсягу продукції:

![]() , грн. (1.72)

, грн. (1.72)

де А – поточні прямі приведені витрати на весь обсяг продукції, грн.;

Б – разові непрямі витрати на весь обсяг продукції, грн.;

n – обсяг продукції, т.

Поточні і разові витрати

Поточні і разові витрати визначаємо як,

(1.73)

де И – урожайність культури, т/га

![]() грн./га

грн./га

![]() (1.74)

(1.74)

де К0 – коефіцієнт, що показує, яка частка продукції (або зарплати) приходить на даний вид продукції від загального її обсягу у загальному виробництві господарства;

S – площа вирощування певної культури, га.

![]() грн.

грн.

Підставивши дані у формулу (27) отримаємо:

![]() грн.

грн.

Собівартість одиниці продукції

Виробнича собівартість одиниці продукції:

![]() , грн./т (1.75)

, грн./т (1.75)

Підставивши значення отримаємо:

![]() грн./т.

грн./т.

1.5 Організаційний план

У цьому розділі мова йде про те, з ким ми збираємось організувати свою справу і як плануєте налагодити роботу персоналу.

1. На наявних робітників ми даємо стислу характеристику: кваліфікація, досвід роботи і їх корисність для нашого підприємства.

2. Якщо необхідно набрати робітників, то пред'являються вимоги до них і намічаються шляхи прийняття на постійну роботу або в якості сумісників.

3. Приводиться організаційна схема підприємства, з якої повинно бути чітко очевидно:

- хто і чим буде займатись,

- як будуть взаємодіяти;

- хто кому буде підпорядковуватись;

- хто кого буде контролювати.

4. Обумовлюються питання оплати праці і її стимулювання.

ПРИКЛАД 1

Організаційний план

Високі кваліфікаційні вимоги – основна умова побудови успішного бізнесу. Оптимальна виробнича структура дільниці – це такий склад співробітників і фахівців, коли найменші виробничі витрати приносять найбільший можливий прибуток. Вона передбачає оптимальну структуру управління та оптимальний підбір складу фахівців. Саме оптимальне управління пов'язане з мінімальними втратами на організацію виробництва і максимально – можливим прибутком. Для планованої діагностичної дільниці структурна схема може бути такою (рис. 1.5):

Структура управління підібрана з фахівців своєї справи з досвідом роботи (не менше 2 років), які добре знають технологічних процес проведення діагностики, сильні і слабкі сторони конкурентів, можуть впроваджувати новітні технології обслуговування та зниження витрат. Заробітна плата управлінському персоналу віднесена до постійних витрат і в основному не залежить від об'ємів надання послуг. Заробітна плата робітників, які безпосередньо виконують роботи пов'язані з діагностикою, буде залежати від кількості виконаних робіт. Розроблені спеціальні положення про економічні методи стимулювання робіт.

ПРИКЛАД 2

Органiзацiйний план

Системою управління безпекою праці сільськогосподарського підприємства „Потилко” являє собою процес об’єднання профілактичних засобів, виконуваних на всіх рівнях виробництва, в єдину систему з метою їх ефективного впливу на підвищення рівня безпеки виробничого обладнання, технологічних і трудових процесів (рис. 1.6).

Правління СГП „Потилко” складає 16 осіб, з них 11 – керівники структурних підрозділів, 4 – головні спеціалісти та голова підприємства.

Голова підприємства – Тарасенко Микола Федорович 1958 року народження. Займає дану посаду з моменту створення підприємства.

Марченко Сергій Степанович працює головним агрономом СГП, 1956 року народження, закінчив Державний агроекологічний університет, має 25 років виробничого стажу за фахом.

Петренко Роман Анатолійович – головний інженер СГП, 1967 року народження, закінчив Державний агроекологічний університет, має 9 років виробничого стажу за фахом.

Мартинюк Петро Йосипович працює головним енергетиком СГП, 1963 року народження. Закінчив Білоцерківський сільськогосподарський інститут, має 12 років виробничого стажу.

Куц Марина Іванівна – головний зооінженер, 1968 року народження, закінчила Державний агроекологічний університет, має 10 років виробничого стажу за фахом.

Всі керівники структурних підрозділів мають вищу освіту за фахом.

Розроблені і затверджені правлінням професійні обов’язки управління СГП. Всі службовці підрозділів працюють у постійному штаті. Основні робітники залучаються, як на постійній так і тимчасовій основі.

Оплата праці робітників у сезон виробництва – погодинна відповідно до існуючих тарифів. Для стимулювання оплати праці передбачено додатковий фонд оплати праці в розмірі 20 % від основного фонду оплати.

Похожие работы

... і чинники, які впливають на процес реалізації проекту, загальноекономічну ситуацію в державі, соціальні та політичні умови реалізації проекту, законодавчі обмеження, тенденції розвитку галузі тощо. Основними джерелами інформації для розробки бізнес – плану можуть бути (рис. 1.2): · власний досвід практичної діяльності; · безпосередні контакти з майбутніми споживачами, ...

... ємством, так і зовнішні, обумовлені, зокрема, взаєминами з іншими фірмами і організаціями. Завдяки бізнес-плану з'являється можливість поглянути на роботу підприємства як би з боку. Сам процес розробки бізнес-плану, що включає детальний аналіз економічних і організаційних питань, постійно спонукає мобілізуватися. У ринковій економіці бізнес-план є виключно ефективним робочим інструментом як для ...

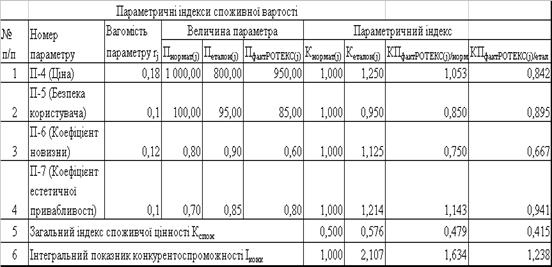

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

... і пасивів. Цей документ показує чисту вартість і ліквідність фірми. Кредитори, як правило, запитують балансовий звіт. Останній також необхідний при подачі податкової декларації. 4.РОЗРОБКА РОЗДІЛІВ БІЗНЕС-ПЛАНУ МПП «СОФ» 4.1. РЕЗЮМЕ Дійсний проект розроблений із метою обгрунтування доцільності створення Торгового комплексу по наданню широкого спектра торгових і інших видів послуг населенню і ...

0 комментариев