Опис підприємства та характеристика його продукції

Оцінка ринку збуту

Схема поширення продукції

План виробництва

Для насіння цукрових буряків норма висіву в посівних одиницях

Юридичний план

Фінансовий план

ОРГАНІЗАЦІЯ РЕМОНТУ І СТАН РЕМОНТНО-ОБСЛУГОВУЮЧОЇ БАЗИ ГОСПОДАРСТВА

Обґрунтування режиму і розрахунок річних фондів часу майстерні, робочих, обладнання

Розрахунок річної витрати тепла на опалення і вентиляцію

Розрахунок показників ефективності проектного рішення

Забезпеченість кадрами

Аналіз травматизму

Атестація робочих місць

Навигация

Фінансовий план

Основи розробки бізнес-плану

143349

знаков

23

таблицы

0

изображений

1.8 Фінансовий план

У цьому розділі розробляють фінансові документи для обгрунтованого в проекті варіанту технології шляхом узагальнення матеріалу усіх попередніх розділів і представлення їх у вартісному вираженні. Такими основними фінансовими документами с:

— прогноз обсягів реалізації;

— калькуляція собівартості продукції;

— розрахунок потреби в обігових коштах на виробництво продукції;

— баланс грошових витрат і надходжень;

— зведений баланс активів і пасивів.

Прогноз обсягів реалізації

Складається за формою (табл. 1.30) на три роки. Для першого року дані наводяться поквартально, а для другого і третього років — загальною сумою за 12 місяців.

Таблиця 1.30

Прогноз обсягів реалізації, т.

| Продукція | Квартали першого року | Роки | За три роки разом | ||||

| I | II | III | IV | 2 | 3 | ||

| Основна продукція | |||||||

| Побічна продукція | |||||||

Калькуляція собівартості продукції

Калькуляція собівартості (табл. 1.31) складається для кожного виду продукції з урахуванням позавиробничих витрат та ринкових цін.

Повна собівартість містить виробничу собівартість, позавиробничі витрати та податок на землю:

С18=С17+С16+С15 грн., (1.75)

де С15 — виробнича собівартість вибраного варіанту технології;

С16 – позавиробничі витрати на збут продукції та інші непередбачені статті витрат, їх розраховують за формулою і розподіляють пропорційно між виробничими собівартостями окремих видів продукції.

![]() грн.(1.76)

грн.(1.76)

де КПОЗ.В – відсоток від виробничої собівартості;

С17 – податок на землю, грн.

![]() , грн. (1.77)

, грн. (1.77)

де КЗП- ставка фіксованого податку на землю від її вартості. Приймаємо КЗП=0,5%

ВЗМ – вартість землі, грн./га. ВЗМ=4000…12000 грн./га.

Повна собівартість одиниці продукції дорівнює:

![]() , грн./т(1.78)

, грн./т(1.78)

де n – загальний обсяг продукції за обліковий період, т.

Баланс грошових витрат та надходжень

Цей документ дозволяє оцінити, скільки грошей необхідно вкласти в проект у розбивці за часом, тобто до початку реалізації проекту і в процесі виробництва.

Задача цього документу – показати, як буде формуватись і змінюватись прибуток.

Прогнозований прибуток – сума виручки від реалізації продукції та інших доходів

![]() , грн. (1.79)

, грн. (1.79)

де В – виручка від реалізації продукції, грн.;

Дінші – доходи від реалізації вибулих основних фондів, доходи по акціях та інші доходи, грн.

Виручка від реалізації продукції дорівнює:

![]() , грн. (1.80)

, грн. (1.80)

де Цр – ціна від реалізації продукції, грн.;

n – загальний вихід продукції, т.

Прогноз на перші два-три роки роботи нового підприємства виконують без врахування доходів від реалізації основних фондів, що вибули, по акціях та інших, тобто розглядають ситуацію, коли доход формується тільки за рахунок продажу основної продукції, тобто:

Д=В, грн.(1.81)

Прибуток дорівнює:

![]() , грн.(1.82)

, грн.(1.82)

де С17 – повна собівартість, грн.;

ПЗ – податок на землю, грн.

Рівень рентабельності виробництва:

![]() , % (1.83)

, % (1.83)

де С – повна собівартість одиниці продукції.

Термін окупності капіталовкладень:

![]() , (1.84)

, (1.84)

де КК – капіталовкладення, грн.

ПРИКЛАД 1

Фінансовий план

Діагностична дилерська дільниця ТОВ „Житомирський автоцентр КамАЗ” є новоствореною. Для відкриття дільниці необхідні такі кошти:

I. на придбання обладнання – 345500 грн. і на його доставку – 6000 грн.

II. на установку і наладку обладнання – 12000 грн.

III. на ремонт і облаштування приміщення – 7500 грн.

IV. на оформлення документації по організації дільниці – 9540 грн.

V. на пошук висококваліфікованих фахівців – 2000 грн.

VI. на рекламу – 5000 грн.

VII. інші витрати – 4000 грн.

Загальна сума необхідних коштів для підготовки дільниці до роботи складає 391540 грн.

Дану суму підприємство планує виділити впродовж 3 місяців (у перший місяць – 150000 грн.; у другий місяць – 150000 грн.; у третій місяць – 91540 грн.). Виходячи з середньоарифметичної ціни, яка склалася на ринку, для однієї послуги, визначаємо прогноз об'ємів реалізації на три найближчі роки.

Для перевірки синхронності надходжень і витрат складаємо баланс грошових витрат і надходжень.

Для визначення беззбиткового обороту дільниці виконуємо розрахунки для побудови графіка – беззбитковості.

Згідно формули беззбитковості:

БО = Сс: (Р – Ст) (1.86)

БО = 163288 : (550 – 284,3) = 615 автомобілів

Прогноз об'ємів реалізації послуг показаний в таблиці 1.32.

ПРИКЛАД 2

Фiнансовий план

Впровадження ринкових відносин в економку України та комерцiалiзацiю всіх сторін життя суспільства не сприяють зниженню ризику небезпеки виробництва, але відомо, що покращення умов праці, усунення шкідливих i небезпечних факторів виробничого довкілля, зниження показників виробничого травматизму та професійної захворюваності супроводжується не лише соціальним, але й економічним ефектом. Зростає період професійної активності працiвникiв та продуктивність праці, скорочуються видатки на пільги та компенсацiї працівникам за незадовiльнi умови праці.

Покращення умов праці, впровадження заходів щодо забезпечення безпеки праці, супроводжується зниженням показників виробничого травматизму та професійної захворюваності: зростає ефективний фонд робочого часу, що зумовлює економічний ефект.

Корисність впровадження будь-якого заходу характеризується величиною її економічної ефективності, що визначається відношенням економiчних результатів впровадження заходу в практику підприємства до витрат на його здiйсненняя.

Економічна ефективність визначається з метою:

- вибору оптимального варіанту поліпшення умов безпеки праці;

- виявлення впливу реалізацій заходів щодо поліпшення умов праці на пiдприємствi, аналiзу показників виробничо-господарської дiяльностi пiдприємства, розмiр доходу, величини матеріальних збитків, обумовлених нещасними випадками, професійною та загальною захворюваністю, плинністю кадрів тощо;

- обґрунтування підвищення продуктивності праці за рахунок покращення умов виконання робіт;

- обґрунтування матеріального i морального стимулювання за розроблення i впровадження заходів з охорони праці.

Економiчнi результати заходів щодо поліпшення умов i охорони праці виражаються у вигляді економії ресурсів за рахунок зменшення втрат, що викликані аваріями, нещасними випадками i професiйними захворюваннями як в економiцi загалом, так i на кожному пiдприємствi зокрема.

Розрахуємо ефективність витрат на охорону праці у СТОВ „Вереси”.

Показник ефективності витрат підприємства Еп на заходи щодо охорони праці це відношення величини річної економії за рахунок поліпшення умов i безпеки праці до суми витрат (вкладень) підприємства в охорону праці:

![]() ,(1.87)

,(1.87)

де Ер – річна економія від поліпшення умов i охорони праці на підприємстві (доход або зменшення втрат);

В – загалънi витрати (вкладення) підприємства в охорону праці.

Визначення ефективності витрат пiдприємства на охорону працi передбачає врахування двох алътернативних класифікцiй економії з поліпшення умов i охорони працi:

– за економiчними показниками, обов’язковими для облiку i звiтностi – форми статистичної звітності № 1-ПВ (умови працi), № 7-ТНВ та iн;

– за показниками, що базуються на зiставлевнi зміни основних соцiально-економiчних результатів за певний перiод часу (зниження рiвня травматизму i захворюваності, пільг i компенсацій за роботу в несприятливих умовах працi, скорочення плинності кадрiв тощо).

У СТОВ „Вереси”, де працює 89 осiб, складники витрат на профілактику травматизму та професiйних захворювань у 2010 роцi були наступнi:

В1 = 2375 грн. Це рiчнi вiдрахування у Фонд соцiального страхування вiд нещасних випадкiв на виробництвi та професiйних захворювань (ФССНВВПЗ) становлять 89 × 1088 × 12 × 0,2 × 0,01=2324 грн. (страховi щомiсячнi внески у ФССНВВПЗ 0,2% вiд фонду заробiтної платнi МФЗП = 89×1088 = 96832 грн.); В2 = 3×240 = 720 грн. (директор, його заступник та iнженер з охорони працi пройшли у лютому 2010 р. навчання з охорони праці та отримали посвiдчення про задовiльний рiвень знань у Навчально-методичному центрi з охорони працi (м. Житомир) — вартiстъ навчання за 40-годинною програмою становить 240 грн. на одну особу);

В = 1704 грн. (придбання спецодягу та засобiв iндивiдуального захисту було профiнансовано через фонд охорони працi господарства).

Тобто безпосередньо на потреби охорони працi у господарстві було спрямовано В2 + В3 = 720 + 1704 = 2424 грн. У розрахунку на одного працівника це становило трохи більше 27 грн. у рік. Тобто майже у півтора рази менше середньогалузевих показникiв (близько 45 грн.).

В = ∑Ві= 2324 + 720 + 1704 = 4748 грн.

Разом з тим СТОВ „Вереси” повинно згiдно з вимогами Закону „Про охорону праці” витрачати на потреби охорони працi у рiк не менше нiж 0,5% вiд суми реалізованої продукції 0,005×1263000 = 6315 грн. Тобто питомi витрати на охорону праці мають становити не менше 6315 / 89 = 70,9 грн.

На 2011 рiк витрати на профілактику травматизму та професiйних захворювань у господарстві запропоновано збільшити (з розрахунку 75 грн. на кожного працівника в рік без страхових внесків до Фонду соціального страхування вiд нещасних випадків та захворюваності, якi вважаємо незмінними порівняно з 2010 р.) до В = ∑Ві= 89×75 + 2324×8999 грн. І хоча це майже у два рази бiльше, нiж витрати на потреби охоров‛я працi у 2010 р., але таке збільшення вiдповiдає середнім показникам питомих витрат на охорону праці у сільському господарстві України.

Рiчну економiю витрат пiдприємства вiд покращення стану охорони працi визначають як різницю сум складникiв основних витрат з охорони працi до i пiсля запровадження комплексу заходiв щодо покращення стану охорони працi.

3 2001 року компенсації виробничого травматизму взяв на себе Фонд соціального страхування вiд нещасних випадків та професiйних захворювань на виробництві. Тому відшкодування потерпілим внаслiдок травм i професійних захворювань обумовлені страховими внесками. Оскільки пiдприємства сiльськогосподарсъкого профiлю користуються пільгами щодо страхових внесків (0,2 % вiд фонду заробітної платні підприємства), то рiчнi вiдрахування у Фонд за 2010 рiк становлять 2324 грн.

У СТОВ „Вереси” пiльги та компенсацій працiвникам за роботу у важких та шкідливих умовах визначені у колективному договорі. За підсумками 2010 року вони буди наступними:

• додаткові відпустки у кiлькостi 3 днiв отримували 9 працiвників, П = 1148 грн.;

• лiкувально-профiлактичне харчування (молоко) отримували 11 працiвникiв, П3 = 2999 грн.;

• доплати за шкiдливi умови та iнтенсивнiсть працi (10%) отримували 7 працiвникiв, П6 = 8568 грн.

Отже ∑Пі = 1148 + 2999 + 8568 12715 грн.

Оскiльки в попереднi роки у СТОВ „Вереси” аварiй не було, то:

∑Аі =0.

Згiдно з чинним законодавством з охорони працi штрафи, що можуть бути накладені на пiдприємство за порушення нормативів з охорони праці та виробничi нещаснi випадки з важкими наслідками, не повинні перевищувати 5% мiсячного фонду заробiтної плати пiдприємства. Для СТОВ „Вереси” мiсячний фонд заробітної плати становить 89 × 1088 = 96832 грн., а тому, вважаючи, що такi штрафні санкцій будуть за наявності виявлених порушень в галузі охорони працi, ∑Ші = 4842 грн. одноразово.

Вважаємо, що одразу протягом 2010 р. покращити умови працi всiм робiтникам не можна (потрібно багато коштів, яких господарство не має), а тому річна економія господарства вiд покращення стану охорони працi становитиме суму вiдмiни доплат для 2 працiвників за шкiдливi умови та iнтенсивнiсть працi, на додатковi вiдпустки i молоко, а також вiдсутнiсть штрафів за порушення охорони праці у господарстві. Тоді показник ефективності витрат підприємства на заходи з охорони праці дорівнює

Еп = (2 × 1148 / 9 + 2 × 2999 / 11 + 2 × 8568 / 7 + 4842) / 8999 = 0,90; тобто протягом 12 / 0,90 ≈ 13,3 (мiсяцiв) заходи з охорони працi окупляться.

Такий показних окупності коштів, витрачених на потреби охорони працi, цілком прийнятий, оскільки соцiалъно-економiчний ефект вiд бiльшостi запропонованих заходiв довготермiновий.

Результати обчислення економічної ефективності запропонованих заходiв з охорони працi було зведено у табл. 1.34.

ПРИКЛАД 2

Фінансовий план

Прогноз обсягів реалізації

Прогноз обсягів реалізації по кварталах першого року, а також за другий і третій роки наведені в таблиці 1.35. Оскільки дана продукція, тобто картопля, буде зібрана у вересні то й реалізація її почнеться з IІІ кварталу.

Таблиця 1.35

Прогноз обсягів реалізації, т.

| Продукція | Квартали першого року | Роки | За три роки разом | ||||

| I | II | III | IV | 2 | 3 | ||

| Картопля | - | - | 1000 | 1000 | 3200 | 4400 | 9600 |

Калькуляція собівартості продукції

Калькуляція собівартості складається для кожного виду продукції з урахуванням позавиробничих витрат та ринкових цін.

Повна собівартість містить виробничу собівартість, позавиробничі витрати та податок на землю:

![]() , грн. (1.88)

, грн. (1.88)

де С15 – виробнича собівартість вибраного варіанту технології;

С16 – позавиробничі витрати на збут продукції та інші непередбачені статті витрат. Їх розраховують за формулою (90) і розподіляють пропорційно між виробничими собівартостями окремих видів продукції:

![]() , грн. (1.89)

, грн. (1.89)

де КПОЗ.В. – відсоток від виробничої собівартості. Приймаємо КПОЗ.В.=5%.

![]() грн.

грн.

С17 = ПЗ – податок на землю розраховують за формулою, грн.:

![]() , грн. (1.90)

, грн. (1.90)

де КЗП – ставка фіксованого податку на землю від її вартості. Приймаємо КЗП=0,5%

ВЗМ – вартість землі, грн. /га. ВЗМ=5000 грн. /га.

![]() грн.

грн.

Тоді: ![]() грн.

грн.

Повна собівартість одиниці продукції дорівнює:

![]() , грн./т (1.91)

, грн./т (1.91)

де n – загальний обсяг продукції за обліковий період, т.

![]() грн./т.

грн./т.

Баланс грошових витрат та надходжень

Цей документ дозволяє оцінити, скільки грошей необхідно вкласти в проект у розбивці за часом, тобто до початку реалізації проекту і в процесі виробництва.

Задача цього документу – показати, як буде формуватись і змінюватись прибуток.

Прогнозований прибуток – сума виручки від реалізації продукції та інших доходів

![]() , грн. (1.92)

, грн. (1.92)

де В – виручка від реалізації продукції, грн.;

Дінші – доходи від реалізації вибулих основних фондів, доходи по акціях та інші доходи, грн.

Виручка від реалізації продукції дорівнює:

![]() , грн. (1.93)

, грн. (1.93)

де Цр – ціна реалізації одиниці продукції, грн..;

n – обсяг реалізованої продукції, т.

![]() , (1.94)

, (1.94)

де Р – плановий рівень рентабельності, %;

С – розрахункова повна собівартість одиниці виробленої продукції, грн./т;

Цmin – мінімальна ринкова ціна, грн./т.

![]() грн./т

грн./т

Приймаємо Ц р= Цmin=1000 грн./т

Тоді виручка від реалізації буде складати:

![]() грн.

грн.

Прибуток дорівнює:

![]() , грн. (1.95)

, грн. (1.95)

де С17 – повна собівартість, грн.;

ПЗ – податок на землю, грн.

![]() , грн.

, грн.

Рівень рентабельності виробництва:

![]() , % (1.96)

, % (1.96)

де С – повна собівартість одиниці продукції.

![]() %.

%.

Термін окупності капіталовкладень:

![]() , (1.97)

, (1.97)

де КК – капіталовкладення, грн. КК – рівні сум коштів, вкладених на придбання слідуючої техніки К – 701, КамАЗ –55102, 1ПТС – 9Б. Тобто КК = 701711 грн.

Тоді:

![]() року.

року.

Розрахунок рівня беззбитковості

Графік досягнення беззбитковості показує, як впливають на прибуток обсяги виробництва, ціни і витрати на виробництво продукції (з поділом на умовно-змінні і умовно-постійні). За допомогою цього графіка можна знайти так звану зону беззбитковості, тобто той обсяг виробництва, за якого витрати на виробництво будуть рівні, або менші за дохід від продажу товару. Точка перетину лінії, що показує змінювання виручки з лінією, що показує зміну витрати на виробництво, називають точкою беззбитковості.

Розрахунок рівня беззбитковості можна проводити двома методами: математичним та графічним.

Математичний метод

![]() , (1.98)

, (1.98)

де ТБ – точка беззбитковості;

Вn – постійні витрати на весь обсяг – разові затрати групи Б та кредит, грн.;

ВЗМ – змінні витрати на одиницю продукції, що містять прямі експлуатаційні витрати та витрати технологічних матеріалів. Тобто визначаються рівнянням:

, грн./т (1.99)

, грн./т (1.99)

де И – урожайність продукції, т/га.

Графічний метод полягає в графічному розміщенні в системі координат наступних показників: обсяг реалізації в одиницях вимірюваної продукції – по осі абсцис, виручка від реалізації та витрати на виробництво – по осі ординат.

На підставі аналізу даних графіку (рис. 1.7) необхідно зробити загальні висновки щодо обсягів виробництва та тенденції їх збільшення (зменшення) –таблиця 32.

ПРИКЛАД 1

Точка беззбитковості

Математичний метод

![]() , (1.100)

, (1.100)

де ТБ – точка беззбитковості;

Вn – постійні витрати на одиницю продукції – разові затрати групи Б та кредит, грн.;

ВЗМ – змінні витрати на одиницю продукції, що містять прямі експлуатаційні витрати та витрати технологічних матеріалів. Тобто визначаються рівнянням:

, грн./т (1.101)

де И – урожайність продукції, т/га.

![]() грн./т,

грн./т,

Тоді:

![]() т

т

Графічний метод розрахунку рівня беззбитковості

На підставі аналізу даних графіку з графічної частини, зробимо загальний висновок щодо обсягів виробництва та тенденції їх збільшення (зменшення), результати внесемо в таблицю 1.37.

ПРИКЛАД 2

Точка беззбитковості

Для визначення беззбитковості обороту підприємства виконуємо розрахунки для побудови графіка беззбитковості.

Згідно формули беззбиткового обороту:

![]() .

.

де Вn – постійні витрати на одиницю продукції, Вn = 4643 грн.;

ЦВ – ціна, що склалася на ринку однієї середньої послуги, становить:

ЦВ = 1119 грн.

ВЗМ – умовно змінні витрати, на середню послугу: ВЗМ = 34953/49=713 грн.;

Тоді: ТБ = 4643 / (1119 – 713) = 12 послуг.

Використовуючи дані розрахунки, побудуємо графік беззбитковості (рис. 1.8).

Можна зробити висновок, що при наданні 12 середньостатистичних послуг в місяць вкладені витрати окупляться.

1.9 Стратегія фінансування

У даному підрозділі необхідно викласти план одержання коштів для створення або розширення сільськогосподарського підприємства, тобто даються відповіді на питання:

1. Де планується одержати кошти на створення або розширення виробництва та у якій формі?

2. Коли очікувати повного повернення вкладених коштів і одержання прибутку?

Що стосується джерел фінансування розробленого бізнес-плану, то існують різноманітні варіанти:

— власні кошти;

— кредити;

— акції.

Оцінка термінів повернення позикових коштів здійснюється на підставі розрахунків термінів окупності вкладень.

Таблиця 1.38.

Заявка на одержання кредиту

| Сума кредиту, грн. Бажаний відсоток, (ставка) (10%) | Умови погашення % річних |

| Термін погашення кредиту | роки |

| Погашення кредиту | грн., щоквартально |

| Джерело виплат | Прибуток від реалізації продукції |

| Гарантії | Особиста гарантія дирекції підприємства |

ПРИКЛАД 1

Стратегія фінансування

Для створення підприємства ТОВ „Агро-Союз-Житомир” потрібно коштів в розмірі 660090 грн.

Джерелом фінансування проекту має бути Райфазен банк АВАЛЬ м. Житомира. Сума кредиту 190170 відсоткова ставка кредиту 20 % річних. Термін очікуваного повернення кредитних коштів з відсотками розрахований на 2,55 роки. Після повернення кредиту і відсотків за користування кредитом весь наступний прибуток буде виконувати роль інвестицій для подальшого розвитку підприємства.

В таблиці 1.40 показано операційний графік використання коштів даного підприємства.

Похожие работы

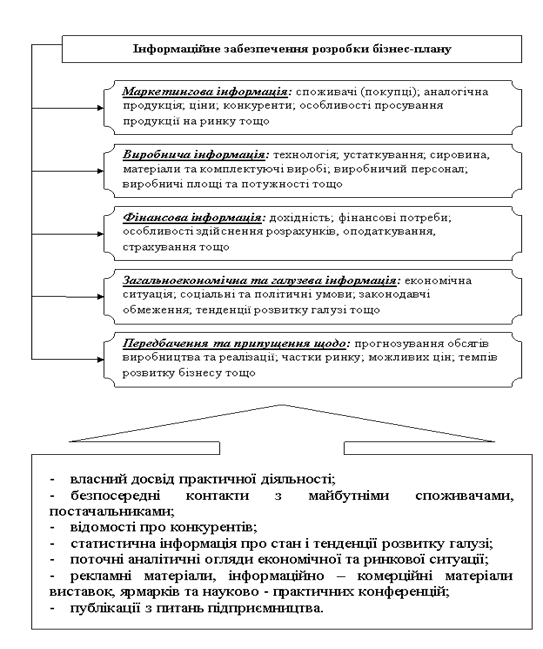

... і чинники, які впливають на процес реалізації проекту, загальноекономічну ситуацію в державі, соціальні та політичні умови реалізації проекту, законодавчі обмеження, тенденції розвитку галузі тощо. Основними джерелами інформації для розробки бізнес – плану можуть бути (рис. 1.2): · власний досвід практичної діяльності; · безпосередні контакти з майбутніми споживачами, ...

... ємством, так і зовнішні, обумовлені, зокрема, взаєминами з іншими фірмами і організаціями. Завдяки бізнес-плану з'являється можливість поглянути на роботу підприємства як би з боку. Сам процес розробки бізнес-плану, що включає детальний аналіз економічних і організаційних питань, постійно спонукає мобілізуватися. У ринковій економіці бізнес-план є виключно ефективним робочим інструментом як для ...

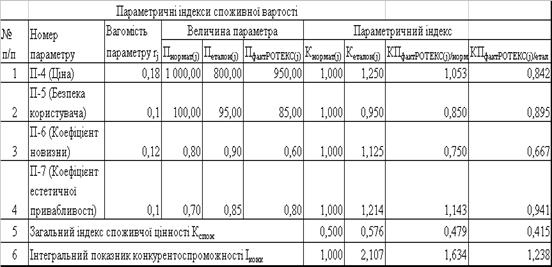

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

... і пасивів. Цей документ показує чисту вартість і ліквідність фірми. Кредитори, як правило, запитують балансовий звіт. Останній також необхідний при подачі податкової декларації. 4.РОЗРОБКА РОЗДІЛІВ БІЗНЕС-ПЛАНУ МПП «СОФ» 4.1. РЕЗЮМЕ Дійсний проект розроблений із метою обгрунтування доцільності створення Торгового комплексу по наданню широкого спектра торгових і інших видів послуг населенню і ...

0 комментариев