Види і джерела фінансування інноваційної діяльності

Обґрунтування джерел фінансування і вибір інвестора

Стратегічні інвестори

Оцінювання роботи команди менеджменту та конкретних результатів, яких вона досягла протягом останніх 3—5 років

Фінансування інноваційних проектів

Проект заміни устаткування з метою зменшення поточних виробничих витрат. Такі проекти спрямовані на використання порівняно досконалішого устаткування

Навигация

Обґрунтування джерел фінансування і вибір інвестора

Фінансування інноваційних процесів

79414

знаков

5

таблиц

4

изображения

2.2 Обґрунтування джерел фінансування і вибір інвестора

Надані на інноваційний проект кошти мають певну вартість, і за їх використання треба платити, незалежно від джерела отримання. Формою плати за використання фінансових ресурсів можуть бути: дивіденди — акціонерам, відсоткові відрахування — кредиторам, що надали грошові ресурси на певний час. Врахування і аналіз розміру плати за користування фінансовими ресурсами є одним із основних завдань при визначенні джерел залучення інвестицій.

Існують особливості плати за власні фінансові ресурси підприємства, накопичені ним у процесі своєї діяльності, і ресурси, вкладені у підприємство через акціонування. На перший погляд здається, що за власні ресурси підприємству нікому платити не треба. Це хибна думка, оскільки підприємство завжди має можливість інвестувати кошти, наприклад у які-небудь фінансові інструменти, і заробити на цьому. Тому мінімальною вартістю таких ресурсів є потенційний дохід підприємства від альтернативного способу їх вкладення; підприємство, вирішивши вкласти гроші у власний інвестиційний проект, сподівається, що вартість цього капіталу як мінімум дорівнюватиме вартості альтернативного вкладення грошей.

Плата акціонерам не обмежується лише дивідендами. Прибуток підприємства, що залишився в розпорядженні власників (після сплати винагороди кредитному інвестору), розподіляється на дві частини: одна виплачується у вигляді дивідендів, а друга _ (повторно інвестується) в підприємство. Обидві частини належать власникам підприємства. Тому при обчисленні вартості власного капіталу необхідно не обмежуватися лише величиною дивідендних виплат акціонерів, а весь прибуток підприємства (чистий грошовий потік) вважати платою за надані інвестиції.

У вітчизняному бізнесі сформувалася думка про переваги використання власних коштів для фінансування проектів. Це спричинено тим, що відсоткові ставки для користування довгостроковими кредитами були надто високими, що робило невигідним проект, а також ухилянням комерційних банків від надання довгострокових кредитів через великий ризик їх неповернення, пов’язаний із політичною та економічною нестабільністю в країні. Проте в останні роки ситуація дещо поліпшилася: плата за кредит знизилася. Крім того, її відносять до валових видатків, на відміну від дивідендів, які виплачують з прибутку. Тому підприємства, що функціонують у формі акціонерних товариств, приймаючи рішення про залучення кредитів чи використання власних коштів, мають зважати на ці обставини. Особливості податкового законодавства можуть створювати додаткові вигоди підприємствам, що використовують кредитування для інвестиційних цілей. Суть цієї вигоди можна пояснити на прикладі.

Приклад

Підприємство має інвестиційну потребу в 2 000 000 грн. і може використати дві альтернативи фінансування: випуск звичайних акцій і одержання кредиту. Вартість обох альтернатив становить 10% . Інвестиційний проект незалежно від джерела фінансування принесе дохід 8 500 000 грн., собівартість продукції (без відсоткових платежів) становитиме 5 600 000. У _табл. 3 наведено розрахунок чистого прибутку для обох альтернатив.

Таблиця 3

Порівняння вигідності джерел фінансування

| Показники | Фінансування інструментами власності | Кредитне фінансування |

| Виторг від реалізації | 8 500 000 | 8 500 000 |

| Собівартість продукції | 5 600 000 | 5 600 000 |

| Оплата відсотків | 0 | 200 000 |

| пдв | 1 416 667 | 1 416 667 |

| Валовий прибуток | 1 483 333 | 1 283 333 |

| Податок на прибуток (30%) | 445 000 | 385 000 |

| Дивіденди | 200 000 | 0 |

| Чистий прибуток | 838 333 | 898 333 |

З прикладу видно, що позичкові кошти залучати вигідніше — економія становить 60000 грн. Такий ефект називають ефектом податкової економії, показником якого є ставка податку на прибуток. Так, плата за використання фінансових ресурсів становить 10% від 2000000 грн., тобто 200000 грн. Якщо помножити цю суму на ставку Податку на прибуток 30%, то одержимо 60 000 грн. Таке ж значення фігурує у табл. 3 як різниця у величині чистого прибутку підприємства для двох способів фінансування.

Отже, кредитне фінансування для підприємства є вигіднішим, ніж фінансування за допомогою власних фінансових коштів. Однак воно ризикованіше, бо відсотки за кредит і основну частину боргу підприємство повинно повертати за будь-яких обставин, незалежно від успіху діяльності підприємства. Для інвестора така форма вкладення грошей менш ризикована, оскільки, згідно із законодавством, у гіршому випадку він може повернути свої гроші в судовому порядку. Підприємство, прагнучи зменшити свій ризик, випускає акції. Але для їх розміщення слід більше платити за дивідендами. Звідси висновок: підприємства мусять ретельно аналізувати джерела фінансування проектів свого розвитку для зменшення плати за використовуваний капітал, а значить, — збільшення віддачі від нього.

Вибір джерел інвестування інноваційних проектів та програм значною мірою залежить від умов надання кредитів. Наприклад, вітчизняні підприємства можуть скористатися послугами вітчизняних та іноземних банків; портфельних інвесторів — приватних фондів; портфельних інвесторів — фондів допомоги; стратегічних інвесторів. Кожен із них здійснює власну політику щодо умов надання кредитів.

Вітчизняні банки. Знають специфіку та умови ведення бізнесу в Україні найкраще, розуміють вітчизняну звітність і систему бухгалтерського обліку, можуть запропонувати консультації щодо зниження витрат фінансування, посилаючись на власний досвід. Водночас вони остерігаються ризику і будуть, найімовірніше, вимагати істотного забезпечення кредитних угод.

Іноземні банки. Фінансування за рахунок позичкових коштів іноземних банків можливе на триваліший період і за нижчою вартістю, ніж вітчизняних банків. Крім того, іноземні банки мають доступ до більших обсягів капіталу. Однак вони дуже розбірливі у виборі підприємств, яким можуть надати кредит, і воліють кредитувати виробничі, комунальні, телекомунікаційні підприємства, а також експортні галузі. Збільшення кількості іноземних банків в Україні (через їх філії) останнім часом розширило коло підприємств, які можуть скористатися їхніми послугами.

Портфельні інвестори. Це інвестиційні фонди (приватні фонди і фонди допомоги), фонди венчурного капіталу, пенсійні фонди, страхові фонди тощо. Вони намагаються об’єднати доходи від виплати дивідендів і від підвищення вартості основних засобів (підвищення вартості акцій). Зазвичай не претендують на контрольний пакет акцій, але хочуть мати право голосу в управлінні підприємством, у яке інвестують кошти (голосування на зборах акціонерів, представництво в раді директорів).

В Україні портфельних інвесторів небагато. Правила Комісії з цінних паперів США та аналогічні правила європейських фондів не дозволяють їм інвестувати в більшість українських підприємств. Завдання американських і європейських портфельних інвесторів полягає в тому, щоб знайти середньо- і довгострокові доходи, пов’язані із зростанням ринкової вартості підприємств. Тому вони інвестують на термін 5 років і більше. Українські фонди перебувають на етапі створення і не мають поки що достатньо коштів для довгострокового інвестування, тому інноваційною діяльністю вони не займаються.

На рішення про інвестування істотно впливають розмір і галузева належність підприємства. Портфельні інвестори орієнтовані на отримання торгового прибутку, тому здебільшого інвестують кошти в акції великих підприємств. Проте більшість іноземних інвестиційних фондів в Україні середнього розміру, тому вони зацікавлені в акціях підприємств середньої величини, які є потенційно перспективними.

Фонди допомоги. Ці інвестиційні інститути підтримують іноземні уряди. Зазвичай вони інвестують кошти у розмірі від 50000 до 3 млн. дол. США, тобто займаються інвестуванням малих і середніх, а також дочірніх підприємств (особливо за новими напрямами діяльності). Вони працюють безпосередньо із суб’єктами підприємництва.

Зі світової практики відомо, що фонди допомоги більше інвестують у період політичної та економічної нестабільності. Оскільки їх діяльність підтримують іноземні Уряди, на процес прийняття ними рішень щодо фінансування впливають політичні фактори.

Стратегічні інвестори. Ними можуть бути:

— компанії, які працюють у тій самій галузі, що й підприємство, у яке вони інвестують; їх мета — розширити напрями своєї діяльності;

— компанії, що працюють в іншій галузі промисловості, але намагаються краще використовувати свої активи;

— фінансово-промислові групи (ФПГ), що прагнуть розвивати стратегічні зв’язки.

Похожие работы

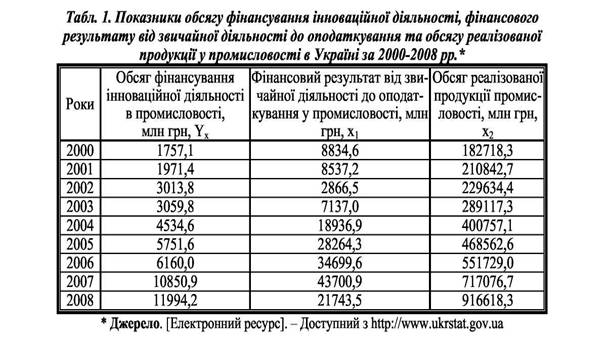

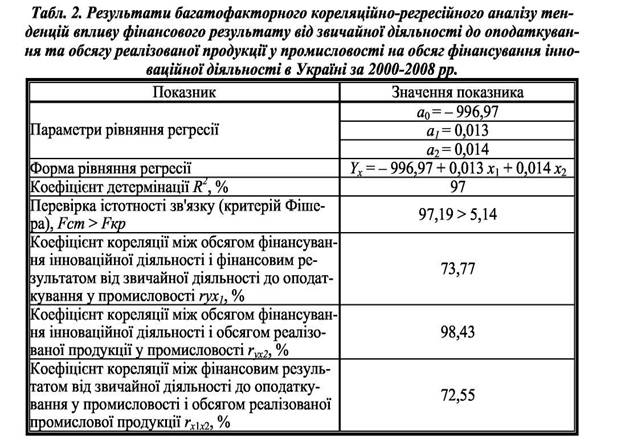

... основним ресурсом її економічного зростання. На сьогодні істотно зростає значення як науково-дослідної діяльності, так і конструкторських, і експериментально-дослідних розробок для здійснення інноваційних процесів. Нині державна інноваційна політика та механізм її реалізації залишаються досить проблематичними. Україна прийняла ряд законодавчих документів, що в цілому відповідають правовим актам, ...

... інноваційну продукцію, послуги, забезпечують фінансування інноваційних процесів за рахунок власних коштів. Тому доцільним є визначення факторів, які мають прямий вплив на обсяг фінансування інноваційної діяльності у промисловості України за такими показниками: • фінансовий результат від звичайної діяльності до оподаткування в промисловості; • обсяг реалізованої промислової продукції. Для ...

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... теоретико-історичного аналізу і використанням сучасної аналітичної технології сформовано методологічні засади дослідження передумов, закономірностей та особливостей формування, упровадження та вдосконалення маркетингу на ринку інноваційних товарів. Результатом поглибленого дослідження теорій економічного розвитку та теорій інновацій, їх сучасних проявів стало виявлення тенденції до трансформації ...

0 комментариев