Види і джерела фінансування інноваційної діяльності

Обґрунтування джерел фінансування і вибір інвестора

Стратегічні інвестори

Оцінювання роботи команди менеджменту та конкретних результатів, яких вона досягла протягом останніх 3—5 років

Фінансування інноваційних проектів

Проект заміни устаткування з метою зменшення поточних виробничих витрат. Такі проекти спрямовані на використання порівняно досконалішого устаткування

Навигация

Проект заміни устаткування з метою зменшення поточних виробничих витрат. Такі проекти спрямовані на використання порівняно досконалішого устаткування

Фінансування інноваційних процесів

79414

знаков

5

таблиц

4

изображения

2. Проект заміни устаткування з метою зменшення поточних виробничих витрат. Такі проекти спрямовані на використання порівняно досконалішого устаткування.

Цей тип проектів припускає детальний аналіз вигідності кожного окремого проекту, тому що досконаліше з технічного погляду устаткування не завжди є вигіднішим з фінансової точки зору.

3. Проект збільшення випуску продукції і/або розширення ринку послуг. Передбачає відповідальне рішення, що зазвичай приймається на вищому рівні управління підприємством. Най детальніше необхідно проаналізувати комерційну здійснимість проекту з ретельним обґрунтуванням розширення ринкової ніші, а також його фінансову ефективність, з'ясовуючи, чи призведе збільшення обсягу реалізації до відповідного зростання прибутку.

4. Проект розширення підприємства з метою випуску нових продуктів. Цей тип проектів є результатом нових стратегічних рішень і може стосуватися зміни сутності бізнесу. Ці проекти повинні бути ретельно проаналізовані за усіма аспектами: помилка в процесі їх реалізації може призвести до найдраматичніших наслідків для підприємства.

5. Проекти, що мають екологічне навантаження. Для них невід'ємним елементом проектування є екологічний аналіз. Основна дилема, яку необхідно вирішити та обґрунтувати за допомогою фінансових критеріїв, — якому з варіантів проекту надати перевагу: використовувати досконаліше і дорожче устаткування, збільшуючи капітальні витрати, чи придбати дешевше устаткування і збільшити поточні витрати.

6. Інші типи проектів, щодо яких відповідальність за прийняття рішень менш важлива. Проекти такого типу стосуються будівництва офісу, придбання оборотних засобів (у вигляді матеріалів, сировини) для їх швидкого перероблення і/або продажу, купівлі нового автомобіля тощо.

Привабливість фінансування інноваційного проекту залежить від того, якою буде ціна капіталу, залученого у проект. Вона суттєво впливає на його комерційну ефективність, визначаючи нижню межу дохідності інноваційного проекту — норму прибутку на інновацію.

Ціна капіталу — відношення загальної суми платежів за використання фінансових ресурсів до загального обсягу цих ресурсів.

![]() (2)

(2)

де WASS — зважена ціна капіталу; ki — ціна капіталу і-того джерела; di — частка і-того джерела в капіталі компанії; n — кількість джерел капіталу.

Ціна власного капіталу визначається дивідендною політикою інноватора (ціна залучення акціонерного капіталу) пропорційно частці акціонерного капіталу у власних коштах організації:

![]() (3)

(3)

де Сs — ціна власного капіталу; р — відношення суми дивідендів до ринкової капіталізації компанії; U — акціонерний капітал; А — амортизаційний фонд; М — прибуток; В — безвідплатні надходження у натуральній формі чи у вигляді надходжень від спонсорів.

За самофінансування інновацій ціна власного капіталу є нижньою межею рентабельності: рішення про реалізацію інновацій за меншої дохідності, ніж ціна капіталу, може істотно погіршити основні фінансові показники фірми, спричинити неплатоспроможність та банкрутство інноватора. Для зовнішнього інвестора ціна власного капіталу інноватора є гарантією повернення вкладених коштів.

Ціна залученого капіталу розраховується як середньозважена відсоткова ставка залучених фінансових ресурсів:

(4)

(4)

де Сinu — ціна залученого капіталу; kj — ставка залучення фінансового капіталу (kj = 0 для безвідплатних позик), % річних; Vi; — обсяг залучених коштів; m — кількість джерел залучених коштів.

Ціна залученого капіталу залежить як від внутрішніх факторів (репутація фірми, імідж, політична підтримка), так і від зовнішніх (рівень інфляції, ставка рефінансування НБУ, темпи зростання ВНП тощо). Отже, інноватор, приймаючи рішення про початок реалізації проекту, повинен враховувати ціну власного і залученого капіталу, а також його структуру (співвідношення власних і залучених коштів). Поєднання цих факторів у показникові ціни капіталу є базою для визначення інвестиційної привабливості інноваційного проекту.

Після визначення вартості проекту та ціни капіталу, необхідного для його інвестування, слід оцінити його комерційну привабливість для інноватора та інвестора, для чого використовують показник норми прибутку. Якщо він рівний або перевищує середній по галузі з урахуванням масштабів діяльності підприємства, то проект є комерційно привабливим для інноватора.

Зовнішній інвестор, визначаючи норму прибутку проекту, бере до уваги альтернативні вкладення коштів, порівнюючи при цьому ризик вкладень та їх дохідність (як правило, інвестиції з меншим ризиком приносять інвестору менший дохід). Прийняття рішення щодо фінансування проекту узгоджується з фінансовою стратегією інвестора, яка може бути ризикованою чи ні. Рівень ризику закладається як надбавка до норми прибутку. Чим ближче до початку життєвого циклу інновацій відбувається інвестування проекту, тим вищою є плата за ризик. У фундаментальні дослідження вона найбільша — 20%; у відновлення обладнання — найнижча — до 3% і може навіть дорівнювати ціні капіталу (табл. 5).

Таблиця 5

Вимоги до норми прибутку для різних груп інвестицій

| № п/п | Група інвестицій | Необхідна норма прибутку |

| 1 | 2 | 3 |

| 1 | Інвестиції, що заміщують, — категорія І (нові машини чи устаткування, транспортні засоби тощо, що будуть виконувати функції, аналогічні устаткуванню, яке заміщується) | Ціна капіталу |

| 2 | Інвестиції, що заміщують, — категорія II (нові машини чи устаткування, транспортні засоби тощо, які будуть виконувати функції, аналогічні устаткуванню, що заміщується, але є технологічно досконалішими; для їхнього обслуговування необхідні фахівці вищої кваліфікації, організація виробництва вимагає інших рішень) | Ціна капіталу + 3% |

| 3 | Інвестиції, що заміщують, — категорія III (нові потужності допоміжного виробництва: склади, будинки, що заміщують старі аналоги, а також заводи, розташовувані на новій площадці) | Ціна капіталу + 6% |

| 4 | Нові інвестиції — категорія І (нові потужності чи додаткове устаткування, за допомогою якого будуть виготовлятися продукти, які випускалися раніше ) | Ціна капіталу + 5% |

| 5 | Нові інвестиції — категорія II (нові потужності чи машини, що тісно пов'язані з діючим устаткуванням) | Ціна капіталу + 8% |

| 6 | Нові інвестиції — категорія III (нові потужності чи машини, поглинання чи придбання інших фірм, що не пов'язані з діючим технологічним процесом) | Ціна капіталу + 15% |

| 7 | Інвестиції в науково-дослідні роботи — категорія І (прикладні НДР, спрямовані на певні специфічні цілі) | Ціна капіталу + 10% |

| 8 | Інвестиції в науково-дослідні роботи — категорія II (фундаментальні НДР, цілі яких точно не визначені і результат заздалегідь не відомий) | Ціна капіталу + 20% |

Для визначення величини прибутку, який може бути отриманий за інноваційним проектом, складають бізнес-план інноваційного проекту.

Бізнес-план — розгорнутий документ, що містить обгрунтування економічної доцільності підприємницького проекту на основі зіставлення ресурсів, необхідних для його реалізації, і очікуваної вигоди (прибутку).

Потенційному інвестору бізнес-план має показати рівень віддачі від майбутніх капіталовкладень і бути підставою для прийняття позитивного рішення щодо участі у фінансуванні проекту.

Складовими бізнес-плану є:

1. Резюме (загальна характеристика проекту й очікуваних результатів його реалізації). Формують його після розроблення бізнес-плану і вміщують на початку готового документа для зручності користувачів-інвесторів.

2. Оцінювання ринкової ситуації:

— поточна ситуація і тенденції її розвитку;

— фірма і концепція її поведінки в галузі;

— опис інноваційного продукту, що виготовлятиметься згідно з проектом, його функціональне призначення;

— ліцензії, патенти, інші права власності на інноваційний продукт;

— стратегія зростання фірми.

3. Дослідження ринку:

— покупці;

— місткість та динаміка ринку;

Фінансування інноваційних процесів

— конкуренція;

— обсяги продажу. 4. Маркетинг-план:

— маркетингова стратегія;

— політика ціноутворення;

— збутова політика;

— сервісне та гарантійне обслуговування;

— реклама та просування товару;

— можливості розвитку (модифікації, вдосконалення) інноваційного продукту.

5. Ресурсне забезпечення:

— характеристика виробничого процесу (з урахуванням можливої кооперації);

— планування виробничих площ і потужностей;

— необхідне обладнання, технологія;

— персонал;

— постачальники основних матеріалів і умови їх постачання;

— оцінювання розміру виробничих витрат, включно з

витратами на охорону довкілля.

6. Організаційний план:

— власники фірми і ключові керівники, в тому числі

керівник проекту;

— обов'язки та відповідальність;

— список робіт;

— графік виконання робіт.

7. Оцінювання ризику і страхування:

— перелік можливих ризиків та проблем;

— шляхи мінімізації ризиків.

8. Фінансовий план:

— історія фінансування аналогічних проектів;

— бюджет;

— прогнози прибутків;

— план руху грошових потоків;

— розрахунок точки беззбитковості.

9. Фінансові потреби і повернення інвестицій:

— потреби у фінансуванні;

— використання коштів;

— повернення коштів інвесторам.

Інформацію, що міститься у бізнес-плані, слід подавати у формі, зручній для її вивчення інвесторами та менеджментом фірми. Будь-які питання, що вимагають подальших досліджень, повинні узгоджуватися до затвердження проекту. Це особливо стосується ресурсного забезпечення, критичних подій та ключових ризиків, а також процедури управління ними. Усі узгодження задокументовують.

Прагнучи забезпечити собі не лише повернення вкладених коштів, а й отримання доходів, інвестори вимагають розрахунку часу, протягом якого будуть повернені кошти і отриманий розрахунковий прибуток. Тому рішення про інвестування приймається за наявності розрахунків показників економічної ефективності проекту.

Після того як зацікавлені сторони дійшли згоди щодо необхідності і вигідності реалізації проекту, слід узгодити порядок його фінансування за етапами і загалом. Для цього складають фінансовий план, який може бути частиною бізнес-плану або окремим планом, складеним після затвердження вартості проекту загалом. Це потрібно для планування у часі обсягів грошових потоків відповідно до обсягів робіт.

Мета управління вартістю програми узгоджується з принципами підтримки фінансових рахунків бухгалтерії. Однак бухгалтерські системи, розроблені для підтримки діяльності організації, зазвичай не підходять для цілей вартісного аналізу проекту, оскільки розроблені з урахуванням вимог фінансової звітності організації. Проект вимагає системи, розробленої для аналізу унікальних робіт у межах організації. Тобто завдання управління вартістю полягає в створенні тимчасової системи обліку надходжень і витрат за проектом, при якій відповідальними за витрати кожної роботи є менеджери проекту. Йдеться про фінансовий план.

Фінансовий план (бюджет) проекту — детальний опис усіх надходжень і витрат у часі, планованих протягом життєвого циклу проекту.

Він затверджує систему обліку витрат і правила фінансового оцінювання виконаних робіт.

Фінансовий план має дві функції: функцію бюджету і Функцію розподілу грошей у часі. Як бюджет він показує прийнятний рівень витрат і структуру витрат усіх витратних елементів проекту, що охоплюють такі категорії:

— працівники;

— матеріали; устаткування; співвиконавці; накладні витрати; інші джерела витрат.

Бюджет повинен містити Ще певний фінансовий резерв, необхідний для управлінні* ризиками. Його величину визначають, виходячи з імовірнісного аналізу. Будь-які непрямі витрати чи перевитрати можуть бути розподілені серед категорій прямих витрат, для уникнення труднощів, пов'язаних з їх обліком.

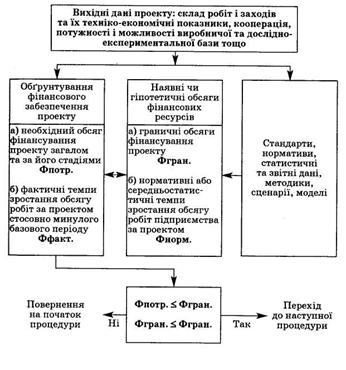

Важливим аспектом фінансового плану є розподіл планованих на реалізацію проекту грошей у часі, тобто складання плану фінансового забезпечення графіка робіт. Це дає змогу оцінити фінансову здійснимість проекту з урахуванням графіка надходження коштів, узгоджених з інвестором (рис. 4).

Графік надходження коштів складають на основі вартості ресурсів, спрямованих для виконання робіт. Якщо аналіз засвідчив невідповідність планованих інвесторами грошових потоків потребам виконання обсягів робіт, у графік виконання робіт (або у графік надходження коштів) необхідно внести корективи.

Рис. 4. Схема оцінки фінансової здійснимості інноваційного проекту

Після початку реалізації проекту фінансовий план є основою для контролю та аналізу здійснюваних витрат.

Отже, обґрунтований вибір форм та джерел інвестування інноваційних програм і проектів є важливою передумовою їх успішної реалізації. Обґрунтування має здійснюватися з урахуванням всіх зовнішніх та внутрішніх чинників, які можуть визначати міру ризикованості проекту та впливати на вартість капіталу і можливості його залучення.

Список літератури

1. Дорофиенко В.В., Колосюк В.П. Инновационный менеджмент и научно-техническая деятельность: 2008- 234 с.

2. Инновационный менеджмент: Учебник / Под ред. проф. В.А. Швандара, проф. В.Я. Горфинкеля. – М.: Вузовский учебник, 2007.- 256 с.

3. Кирина Л.В., Кузнецова С.А. Стратегия инновационной деятельности предприятия // Формирование механизма управления предприятием в условиях рынка / Под ред. В.В. Титова. – 2008. – 491 с.

4. Ковалев Г.Д. Основы инновационного менеджмента: Уч.пособие для вузов / Под ред. проф. В.А. Швандара. – М.: ЮНИТИ-ДАНА, 2007 – 218 с.

5. Лапко О.Н. Інноваційна діяльність в системі державного регулювання. – К.: ІЕП НАНУ, 2007. – 386 с.

6. Медынский В.Г. Инновационный менеджмент: Учебник. – М.: ИНФРА-М, 2008. 123 с.

7. Морозов Ю.П. Инновационный менеджмент: Уч.пособие для вузов. – М.: ЮНИТИ-ДАНА, 2007. – 321 с.

8. Основы инновационного менеджмента: Теория и практика: Учебное пособие/ Под ред. П.Н. Завлина и др. – М.: ОАО «НПО «Издательство «Экономика», 2006. – 222 с.

9. Письмак В.П. Проблемы устойчивого функционирования социально-экономической модели Украины. – Донецк: Донеччина, 2009. – 544 с.

10. Поршнев А.Г. Управление инновациями в условиях перехода к рынку. – М.: Аланс, 2008. – 406 с.

Похожие работы

... основним ресурсом її економічного зростання. На сьогодні істотно зростає значення як науково-дослідної діяльності, так і конструкторських, і експериментально-дослідних розробок для здійснення інноваційних процесів. Нині державна інноваційна політика та механізм її реалізації залишаються досить проблематичними. Україна прийняла ряд законодавчих документів, що в цілому відповідають правовим актам, ...

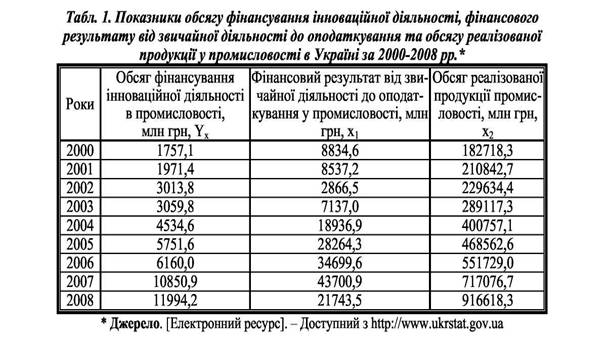

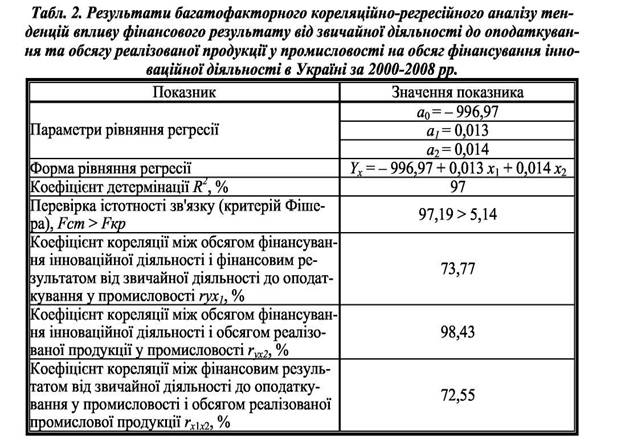

... інноваційну продукцію, послуги, забезпечують фінансування інноваційних процесів за рахунок власних коштів. Тому доцільним є визначення факторів, які мають прямий вплив на обсяг фінансування інноваційної діяльності у промисловості України за такими показниками: • фінансовий результат від звичайної діяльності до оподаткування в промисловості; • обсяг реалізованої промислової продукції. Для ...

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... теоретико-історичного аналізу і використанням сучасної аналітичної технології сформовано методологічні засади дослідження передумов, закономірностей та особливостей формування, упровадження та вдосконалення маркетингу на ринку інноваційних товарів. Результатом поглибленого дослідження теорій економічного розвитку та теорій інновацій, їх сучасних проявів стало виявлення тенденції до трансформації ...

0 комментариев