Навигация

Выборочный коэффициент корреляции

55804

знака

11

таблиц

2

изображения

3.1 Выборочный коэффициент корреляции

Корреляция – это взаимосвязь между признаками, заключающаяся в измерении средней величины результативного признака в зависимости от значения факторов. При этом изменения одной или нескольких из этих величин приводит к систематическому изменению другой или других величин. Математической мерой корреляции двух случайных величин служит коэффициент корреляции.

Коэффициент корреляции или парный коэффициент корреляции в теории вероятностей и статистике – это показатель характера изменения двух случайных величин. Корреляция может быть положительной и отрицательной (возможна также ситуация отсутствия статистической взаимосвязи – например, для независимых случайных величин).

Отрицательная корреляция – корреляция, при которой увеличение одной переменной связано с уменьшением другой переменной, при этом коэффициент корреляции отрицателен.

Положительная корреляция – корреляция, при которой увеличение одной переменной связано с увеличением другой переменной, при этом коэффициент корреляции положителен.

Автокорреляция – статистическая взаимосвязь между случайными величинами из одного ряда, взятых со сдвигом, например, для случайного процесса – со сдвигом по времени. [16, с.209]

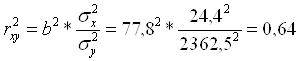

Рассчитаем линейный коэффициент парной регрессии:

![]() (5)

(5)

3.2 Выборочный коэффициент детерминации

Коэффициент детерминации — это квадрат множественного коэффициента корреляции. Он показывает, какая доля дисперсии результативного признака объясняется влиянием независимых переменных.

Также это квадрат корреляции Пирсона между двумя переменными. Он выражает количество дисперсии, общей между двумя переменными.

Коэффициент принимает значения из интервала [0;1]. Чем ближе значение к 1 тем ближе модель к эмпирическим наблюдениям.

Функциональная связь возникает при значении равном 1, а отсутствие

связи — 0. При значениях показателей тесноты связи меньше 0,7 величина коэффициента детерминации всегда будет ниже 50 %. Это означает, что на долю вариации факторных признаков приходится меньшая часть по сравнению с остальными неучтенными в модели факторами, влияющими на изменение результативного показателя. Построенные при таких условиях регрессионные модели имеют низкое практическое значение. [1, с.79]

Рассчитаем коэффициент детерминации:

(6)

(6)

3.3 Средняя ошибка аппроксимации

Средняя ошибка аппроксимации – это среднее отклонение расчетных данных от фактических. Она определяется в процентах по модулю.

Фактические значения результативного признака отличаются от теоретических. Чем меньше это отличие, тем ближе теоретические значения подходят к эмпирическим данным, это лучшее качество модели. Величина отклонений фактических и расчетных значений результативного признака по каждому наблюдению представляет собой ошибку аппроксимации. Их число соответствует объему совокупности. В отдельных случаях ошибка апроксимации может оказаться равной нулю. Для сравнения используются величины отклонений, выраженные в процентах к фактическим значениям.

Поскольку может быть как величиной положительной, так и отрицательной, то ошибки аппроксимации для каждого наблюдения принято определять в процентах по модулю. Отклонения можно рассматривать как абсолютную ошибку аппроксимации, и как относительную ошибку аппроксимации. Чтоб иметь общее суждение о качестве модели из относительных отклонений по каждому наблюдению, определяют среднюю ошибку аппроксимации как среднюю арифметическую простую. [16, с.106]

Среднюю ошибку аппроксимации рассчитаем по формуле:

(7)

(7)

4. Временные ряды в эконометрических исследованиях

Эконометрическую модель можно построить, используя два типа исходных данных:

- данные, характеризующие совокупность различных объектов в определенный момент (период) времени;

- данные, характеризующие один объект за ряд последовательных моментов (периодов) времени.

Модели, построенные по данным первого типа, называются пространственными моделями. Модели, построенные по данным второго типа, называются моделями временных рядов.

Временной ряд (динамический ряд) - это совокупность значений какого-либо показателя за несколько последовательных моментов (периодов) времени. Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые условно можно подразделить на три группы:

- факторы, формирующие тенденцию ряда;

- факторы, формирующие циклические колебания ряда;

- случайные факторы.

При различных сочетаниях этих факторов зависимость уровней ряда от времени может принимать разные формы.

Во-первых, большинство временных рядов экономических показателей имеют тенденцию (Т), характеризующую совокупное долговременное воздействие множества факторов на динамику изучаемого показателя. По всей видимости, эти факторы, взятые в отдельности, могут оказывать разнонаправленное воздействие на исследуемый показатель. Однако в совокупности они формируют его возрастающую тенденцию.

Во-вторых, изучаемый показатель может быть подвержен циклическим колебаниям (S). Эти колебания могут носить сезонный характер, поскольку экономическая деятельность ряда отраслей зависит от времени года. При наличии больших массивов данных за длительные промежутки времени можно выявить циклические колебания, связанные с общей динамикой конъюнктуры рынка, а также с фазой бизнес - цикла, в которой находится экономика страны.

Некоторые временные ряды не содержат тенденции и циклическую компоненту, а каждый следующий их уровень образуется как сумма среднего ряда и некоторой случайной компоненты (Е).

Очевидно, что реальные данные не соответствуют полностью ни одной из описанных выше моделей. Чаще всего они содержат все три компоненты. Каждый их уровень формируется под воздействием тенденции, сезонных колебаний и случайной компоненты.

Основная задача эконометрического исследования отдельного временного ряда - выявление и придание количественного выражения каждой из перечисленных выше компонент, с тем чтобы использовать полученную информацию для прогнозирования будущих значений ряда или при построении моделей взаимосвязи двух или более временных рядов. [10, с.196]

Модель, в которой временной ряд представлен как сумма перечисленных компонент, называется аддитивной моделью временного ряда и имеет следующий вид:

Y = T + S + E (8)

Модель, в которой временной ряд представлен как произведение компонент (перечисленных), называется мультипликативной и имеет вид:

Y=T*S*E (9)

Похожие работы

... несколько уравнений, а в каждом уравнении - несколько переменных. Задача оценивания параметров такой разветвленной модели решается с помощью сложных и причудливых методов. Однако все они имеют одну и ту же теоретическую основу. Поэтому для получения начального представления о содержании эконометрических методов мы ограничимся в последующих параграфах рассмотрением простой линейной регрессии. ...

... 964982 0.426228 PC 0.557379 0.331656 0.438161 0.964982 1.000000 0.211864 RURAL 0.873801 -0.068260 -0.060708 0.426228 0.211864 1.000000 Видим, что на численность пользователей Интернет огромное влияние оказывает число компьютеров в стране. Кроме того, немаловажное значение имеет численность урбанизированного населения. Численность городского населения сильно зависит от ...

... и боятся бедности и как следствие воспитывают своих детей в такой же привычке к труду и благосостоянию, а удача доставляет удовлетворение их родительским чувствам и самолюбию. Принадлежит первое в истории экономической мысли достаточно глубокое теоретическое обоснование положений о капитале. Считал, “что деньги сами по себе представляют собой бесплодное богатство, которое ничего не производит”. ...

... направлений. Выбор направлений в каждом случае будет обусловлен задачами анализа, его масштабом и сроками, которые должен определять заказчик. 2. Методы маркетинговых исследований в регионе Существуют различные классификации методов экономического анализа. Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Первые основаны на описании аналитических ...

0 комментариев