Навигация

Основные понятия и задачи статистики рынка ценных бумаг

63975

знаков

5

таблиц

34

изображения

1.3 Основные понятия и задачи статистики рынка ценных бумаг

Таким образом, ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Различают следующие виды ценных бумаг: государственные облигации, муниципальные облигации, облигации, векселя, чеки, депозитные и сберегательные сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, складское свидетельство, приватизационные ценные бумаги и иные документы, которые законами о ценных бумагах отнесены к числу ценных бумаг.

Статистика рынка ценных бумаг определяет:

· обобщенные показатели состояния фондового рынка, характеризующие объемы их выпуска и размещения,

· ценовые уровни,

· уровни процентных ставок и доходность,

· объемы проводимых операций и вовлечение финансовых активов.

Статистические показатели, характеризующие выпуск ценных бумаг - это показатели суммы и количества ценных бумаг по видам на определенную дату эмитентами. В отчетах о размещении отдельных видов ценных бумаг отражаются сведения об их количестве и сумме.

Купля-продажа ценных бумаг на вторичном рынке является их обращением, которое характеризуется показателями количества и суммы купленных и проданных (погашенных) облигаций, акций, векселей за определенный период.

Для статистической характеристики цикличности рынка ценных бумаг используются следующие методы:

1) графический, когда все уровни (цены) изображаются в виде графика, выделяются пики колебаний и проводится усредненная линия, отражающая повторяющие цикличные колебания;

2) механическое сглаживание, когда на основе фактических данных строится скользящая средняя (трех, пяти и более уровней);

3) статистические модели, когда тенденции изменения курса ценной бумаги определяются на основе расчета уравнений параболы, ряда Фурье и т.д.

Экстраполируя соответствующие кривые можно с некоторой степенью вероятности прогнозировать поведение курсов ценных бумаг на рынке. Более точный прогноз изменения курсов ценных бумаг можно получить на основе многофакторных регрессионных моделей, получивших название экономических барометров, т.к. они имели цель отразить влияние комплекса экономических и социальных факторов на курсы ценных бумаг. В модели включаются факторы, непосредственно влияющие на цены и формирующие рынок определенных ценных бумаг.

Необходимо отметить, что основным, наиболее достоверным и не требующим долгой обработки, источником статистической информации о состоянии рынка ценных бумаг являются результаты торгов на фондовых биржах. Они формируются в конце каждого оперативного дня и регулярно публикуются, что обеспечивает доступ к этой информации неограниченного круга лиц.

Информация о котировках государственных ценных бумаг публикуется в специализированных периодических экономических изданиях[7].

1.4 Основные показатели статистики рынка ценных бумаг

Для характеристики рынка ценных бумаг применяется определенная система показателей, которые дают понятие о том, в каком состоянии в текущий момент пребывает рынок, каковы его основные особенности, какого рода тенденции в нем отмечаются. Система такого рода показателей называется биржевой статистикой.

Для инвесторов, непосредственно имеющих (или собирающихся иметь) дело с ценными бумагами, обращающимися на конкретном рынке, представляют важность показатели, характеризующие не рынок в целом, а ту или иную конкретную ценную бумагу либо предприятие, эту бумагу выпустившее.

Важным показателем любой ценной бумаги является ее цена. Различают номинальную и рыночные цены. Цена номинала определяется эмитентом, рыночные цены образуются в ходе рыночных торгов. Механизм выявления рыночной цены, ее фиксация и публикация в биржевых бюллетенях называется котировкой ценной бумаги. Цена, по которой заключаются сделки и ценные бумаги переходят из рук в руки, называется курсом (К) и определяется как отношение рыночной цены (![]() ) к номинальной (

) к номинальной (![]() ):

):

![]()

В течение торгового дня фиксируются котировочные цены: цена покупки (максимальная цена среди всех заявок на покупку), цена продажи (минимальная цена среди всех заявок на продажу), цена последней сделки. На основе котировочных цен и цен сделок рассчитываются усредненные цены:

- средняя цена по котировкам на покупку и продажу;

- средняя цена сделок за торговый день.

Доходы по ценным бумагам могут выступать в форме процентов от номинальной стоимости, дивидендов, дохода с купона, дисконта. Доходность является относительным показателем и представляет собой доход, приходящийся на единицу затрат.

Доходность акций определяется по формулам:

а) текущий доход определяется величиной выплачиваемых дивидендов

![]() или

или ![]()

б) если доход образуется как разница между ценой покупки и продажи

![]()

в) если за инвестиционный период доход получен как в виде дивиденда, так и разницы между ценой продажи и покупки (![]() -конечная доходность)

-конечная доходность)

![]()

где В - текущие выплаты по ценным бумагам, т.е. дивиденд;

Ц, ![]() - соответственно цена покупки, продажи и рыночная цена.

- соответственно цена покупки, продажи и рыночная цена.

Текущая доходность облигации (Стек) характеризует годовые поступления относительно сделанных затрат на ее покупку и рассчитывается по формуле

![]()

где П- сумма выплачиваемых за год процентов, р.;

Кр - курсовая стоимость облигации, по которой она приобретена, р.

Общий доход по облигации складывается из суммы выплаченных процентов и изменения стоимости облигации за период владения ею (дисконта - Р). Поэтому конечная или полная доходность облигации определяется по формуле

![]()

где п - число лет, в течение которых инвестор владел облигацией.

Доходность векселей определяется в виде дисконта, т.е. скидки с номинала или разницы между ценами приобретения и погашения:

![]()

где ![]() - номинальная цена векселя;

- номинальная цена векселя;

t - время, оставшееся до срока погашения;

d- дисконтная (учетная) ставка.

На фондовом рынке обращается большое количество ценных бумаг. Цены их постоянно изменяются. Однако существует некоторый тренд, т.е. вектор движения рынка, который говорит о том, наблюдается ли на нем общий подъем или падение курсовой стоимости ценных бумаг. Обобщающую динамику рынка можно получить с помощью фондовых индексов.

Эти индексы являются ключевыми показателями для статистического измерения, исследования и прогнозирования общего положения в фондовой торговле и положения в отдельных отраслях.

Биржевые индексы могут исчисляться по разной методике: одни являются простыми средними величинами (средними арифметическими) движения курсов акций; другие же рассчитываются средневзвешенные величины, где в качестве весов выступают чаще всего показатели базисной рыночной стоимости обращающихся на рынке акций каждой включенной в его состав корпорации. С точки зрения базы измерения индексы также могут быть различными: одни из них могут представлять рынок в целом, другие - конкретную отрасль или сектор рынка. Фондовый индекс определяется как средняя величина курсов акций на конкретную дату по репрезентативной группе предприятий по отношению к их базовой величине, рассчитанной на более раннюю дату. Базовое значение индекса исчисляется на некоторую дату или за определенный период в прошлом. Текущее значение индекса характеризует направление движения фондового рынка.

К наиболее значимым и популярным в мире индексам относятся:

· индексы Доу-Джонса (промышленный, транспортный, коммунальный и составной - простые средние показатели);

· индексы "Стэндард энд пурз" ("Стэндард энд пурз-500" - взвешенный по рыночной стоимости индекс акций 500 корпораций, "Стэндард энд пурз-100" - взвешенный показатель акций корпораций, имеющих зарегистрированные опционы на Чикагской бирже опционов) и др. индексы.

Первый фондовый индекс был разработан в США в 1884 г. Суть его в расчете средней арифметической из цен акций, проданных на бирже. Этот индекс имеет вид

где ![]() -цена акции i-й фирмы;

-цена акции i-й фирмы;

n- число фирм (компаний);

К - коэффициент-делитель, равный в момент начала расчета индекса числу фирм.

Цель корректировки - обеспечение сопоставимости индекса до и после дробления компаниями своих акций. Например, в курс акций входят ценные бумаги трех фирм ценой 100, 30 и 50 дол. Индекс Доу-Джона (100 + 30 + 50): 3 - 60,0. Предположим, что первая фирма дробит свои акции, удваивая их количество, т.е. каждая акция оценивается в 50 дол.

Чтобы дробление не сказалось на среднем значении индекса, осуществляется изменение делителя (К). Откуда К = 130 :60=2,16. Следовательно, в знаменателе индекса в последующем периоде в качестве делителя будет использоваться не 3, а 2,16.

В настоящее время Нью-Йоркская фондовая биржа использует 4 биржевых индекса Доу-Джона: промышленный (30 крупнейших компаний), транспортный (20 фирм), коммунальный (15 фирм коммунального хозяйства и энергетики) и сводный (индекс - 65). Недосаток данного индекса в том, что он не учитывает рыночную капитализацию входящих в него предприятий.

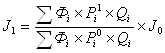

Большим авторитетом пользуется исчисляемый официальной статистикой и регулярно публикуемый индекс «Стандарт энд Пурз» (S&Р). Он определяется как отношение стоимости акционерного капитала, исчисленного как произведение цен акций на текущую дату на их число, определенное в пределах фиксированного периода, к стоимости капитала, исчисленного по ценам базисного периода, или по формуле![]()

где ![]() - темп роста цены акций i-й фирмы (

- темп роста цены акций i-й фирмы (![]() - котировальная цена акций i-й фирмы соответственно в текущем и базисном периодах);

- котировальная цена акций i-й фирмы соответственно в текущем и базисном периодах);

![]() - стоимость (оборот) акций i-й фирмы в предшествующий период.

- стоимость (оборот) акций i-й фирмы в предшествующий период.

"Standard & Poor" рассчитывает индексы S&P5OO и S&P1OO. Соответственно первый из них включает 500 акций, второй — 100 акций. Индексы могут насчитывать как большое число бумаг (индексы с широкой базой), так и небольшое количество (индексы с узкой базой). При расчете большей части индексов во внимание принимается не просто курсовая стоимость акции компании, включенной в индекс, а произведение цены акции на количество обращающихся акций. Таким образом, цена акции взвешивается по их количеству.

Методом простой средней арифметической рассчитывается наиболее известный фондовый индекс Японии - индекс «Никкей», определяемый на базе 225 акций, торговля которыми ведется на Токийской фондовой бирже.

Метод средней геометрической используется для расчета индексов «Вэлью Лайн» в США, учитывающего котировки 1695 акций, и «FT - 30» в Великобритании, определяемого на основании курсов акций 30 компаний. Расчет производится по формуле

![]()

где ![]() - темп роста курсовой стоимости отдельных компаний;

- темп роста курсовой стоимости отдельных компаний;

п - число компаний в выборке.

Одними из наиболее известных индексов в нашей стране являются фондовые индексы AK&M, рассчитанные акционерной компанией "AK&M", специализирующейся на информационно-аналитическом обеспечении рынка ценных бумаг.

Существует 3 индекса AK&M для различных типов эмитентов:

1. Индекс банковских акций, рассчитанный по ценным бумагам 10 крупнейших коммерческих банков.

2. Индекс, строящийся для акций приватизированных промышленных предприятий, включает акции 40 промышленных компаний различных отраслей.

3. Сводный индекс AK&M, в основе которого лежат котировки акций банков, промышленных предприятий различных отраслей экономики (транспорта, торговли, связи).

Для более детального анализа экономики существуют отраслевые индексы, которые строятся на основе расширенного списка эмитентов для каждой отрасли.

При расчете фондовых индексов AK&M экспертный совет формирует листинг, который основывается на нескольких критериях с учетом влияния той или иной ценной бумаги на ситуацию на фондовом рынке в целом. За исходную информацию для расчетов индекса АК&M берутся котировки на покупку и продажу, выставленные участниками рынка, по каждой конкретной акции.

За базовую дату расчетов индексов AK&M принято 1 сентября 1993 года, значение индекса на этот день равно 1,000. Сам индекс определяется, как соотношение суммарной рыночной капитализации всех компаний, входящих в листинг на текущий день, к ее значению на базовую дату. Рыночная капитализация по каждой из включенных в листинг ценных бумаг определяется исходя из числа находящихся в обращении обыкновенных (простых акций). При этом учитывается только размещенные выпуски этих акций. Таким образом, вес ценных бумаг при расчете индексов (влияние изменения цены акции на значение индекса) представляет собой долю рыночной капитализации данного элемента в суммарной рыночной капитализации.

При расчетах используются около 1200 котировок, а учитываются только те виды бумаг, по которым имеется не менее трех котировок на продажу и не менее трех котировок на покупку. Котировальная цена определяется как простая средняя из лучших 25% цен на покупку и продажу.

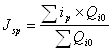

Индекс «АК&М» рассчитывается на текущий день

где Jo - значение индекса по предшествующей цене;

![]() - флаг, отражающий наличие котировальной цены на текущую и предшествующую даты. Если котировальная цена есть на обе даты, то Ф=1, а если она отсутствует хотя бы на одну дату, то Ф=0;

- флаг, отражающий наличие котировальной цены на текущую и предшествующую даты. Если котировальная цена есть на обе даты, то Ф=1, а если она отсутствует хотя бы на одну дату, то Ф=0;

![]() - цена акций i-й фирмы на предшествующий и текущий дни;

- цена акций i-й фирмы на предшествующий и текущий дни;

Qi - количество акций i-й фирмы.

Соотношение динамики цен какой-либо акции и динамики цен на рынке характеризуют альфа- и бета-коэффициенты, рассчитываемые по уравнению линейной регрессии:

![]()

где у - ряд цепных темпов прироста цены на конкретную акцию; х - ряд темпов прироста фондового индекса. Коэффициент а показывает, как соотносятся цены конкретной акции и изменение уровня цен на рынке в целом. Если а положительна, то цена на акцию в среднем растет быстрее, чем цены на рынке в целом, и следовательно, наблюдается повышенный спрос на данную акцию.

Коэффициент ![]() характеризует степень зависимости динамики цен конкретной акции от динамики цен на рынке. Чем больше

характеризует степень зависимости динамики цен конкретной акции от динамики цен на рынке. Чем больше ![]() , тем выше степень риска инвестиций в данную акцию.

, тем выше степень риска инвестиций в данную акцию.

Коэффициент детерминации R2 показывает, в какой мере цена конкретной акции обусловлена изменением цен на рынке в целом.

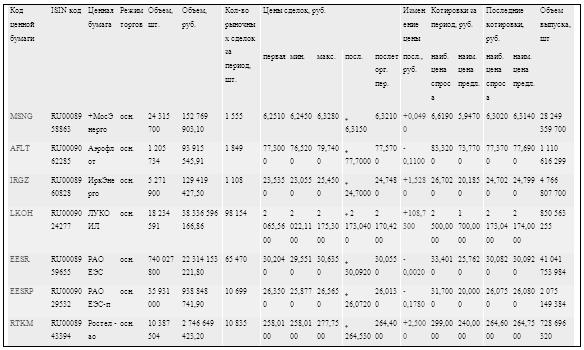

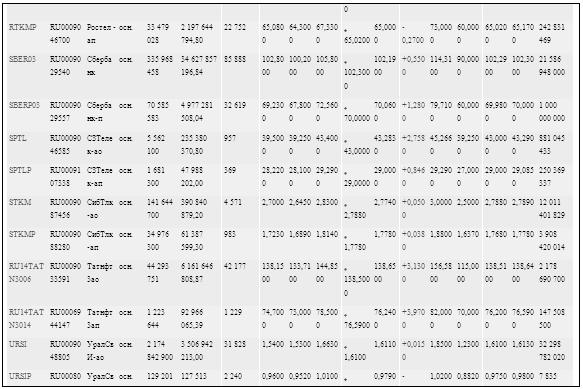

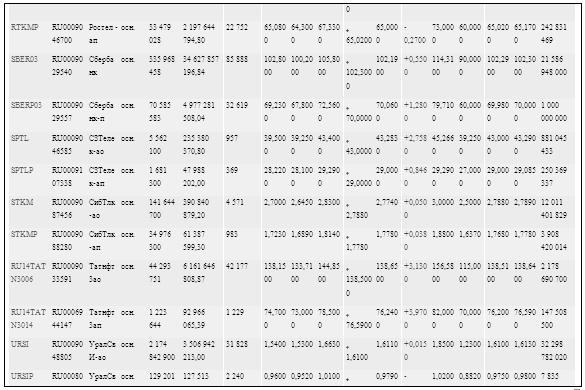

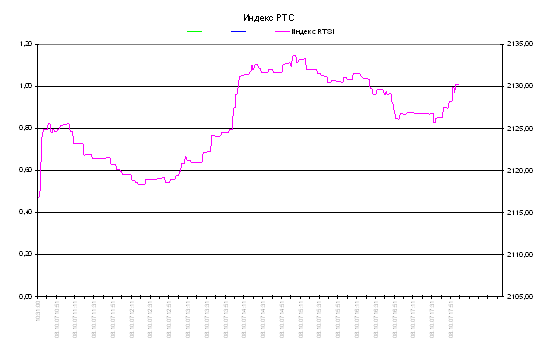

Также очень популярны индекс RTS и индекс ММВБ. (см. Таблицу 3, Приложения)

Индекс РТС (RTSI, RTS Index) — фондовый индекс, основной индикатор фондового рынка России, расчет которого начался 1 сентября 1995 года со 100 пунктов Фондовой биржи РТС.

Расчет Индекса РТС производится на основе 50 ценных бумаг наиболее капитализированных российских компаний.

Индекс ММВБ — ценовой, взвешенный по рыночной капитализации композитный фондовый индекс, включающий 30 наиболее ликвидных акций российских эмитентов, входящих в листинг Фондовой биржи ММВБ (ФБ ММВБ). Индекс ММВБ является одним из основных индикаторов российского фондового рынка и рассчитывается с 22 сентября 1997 года (базовое значение 100 пунктов).

Таблица 1. Основные фондовые индексы мира

| Индекс | Страна | ISIN | Способ взвешивания | Метод расчета |

| Индекс ММВБ | Россия | RU000A0JP7K5 | По капитализации | Среднее взвешенное |

| RTSI | Россия |

| По капитализации | Среднее взвешенное |

| AEX index | Нидерланды | NL0000000107 | По капитализации | Среднее взвешенное |

| ATX | Австрия | AT0000999982 | По капитализации | Среднее взвешенное |

| CAC 40 | Франция | FR0003500008 | По капитализации | Среднее взвешенное |

| DAX | Германия | DE0008469008 | По капитализации | Среднее взвешенное, суммарный доход на капитал |

| DJ IA | США | US2605661048 | По цене | Среднее арифметическое, невзвешенный (делится на сплит) |

| Nikkei 225 | Япония | XC0009692440 | По цене | Среднее взвешенное |

| S&P 500 | США | US78378X1072 | По капитализации | Среднее взвешенное |

| TOPIX | Япония | XC0009694107 | По капитализации | Среднее взвешенное |

Глава 2. Статистический анализ рынка государственных ценных бумаг (ГКО-ОФЗ) в РФ

Более 90% от стоимости всех национальных и международных инвестиционных продуктов составляют облигации, которые представляют собой наиболее важную область для изучения. Современный отечественный рынок облигаций — это главным образом рынок государственных облигаций. Поэтому остановимся на статистике основных государственных облигационных займов. Основные показатели рынка государственных ценных бумаг представлены виде ряда динамики. По определению, ряд динамики – это форма отображения развития явления во времени.

Используя данные из российского статистического ежегодника (см. Таблицу 1 и Таблицу 2, Приложения), рассчитаем показатели: интенсивности развития, темпы роста и темпы прироста, абсолютные приросты, абсолютное значение 1% прироста, средние темпы роста и прироста объема эмиссии, объема размещения и доразмещения государственных ценных бумаг по номиналу, объема выручки, полученной в результате размещения и доразмещения ГКО-ОФЗ по РФ.

Для характеристики интенсивности, т.е. относительного изменения уровня динамического ряда за какой-либо период времени исчисляют темпы роста. Интенсивность изменения уровня оценивается отношением отчётного уровня к базисному.

Темп роста (Тр) – это соотношение последующего уровня ряда к предыдущему (цепные темпы роста) или постоянному, принятому за базу сравнения (базисные темпы роста). Средний темп роста (![]() ) – это средняя из темпов роста за данный период, которая показывает, во сколько раз в среднем (за год, месяц) изменяется явление.

) – это средняя из темпов роста за данный период, которая показывает, во сколько раз в среднем (за год, месяц) изменяется явление.

Темп прироста (∆Т)— приростный показатель, отношение разности двух уровней ряда динамики к уровню, достигнутому в определенный период или к определенному моменту времени, принятому за базу сравнения. Т.П. измеряется в относительных величинах или в процентах.

Средний темп прироста (![]() ) – характеризует темп прироста в среднем за период и определяется на основе среднего темпа роста:

) – характеризует темп прироста в среднем за период и определяется на основе среднего темпа роста:

Абсолютный прирост (![]() ) – это разность между последующим и предыдущим уровнями ряда или начальным уровнем ряда. Цепной абсолютный прирост характеризует последовательное изменение уровней ряда, а базисный абсолютный прирост – изменение нарастающим итогом. Абсолютный прирост показывает, на сколько абсолютных единиц изменился данный уровень по сравнению с предыдущим уровнем при цепном способе или же с начальным уровнем при базисном способе.

) – это разность между последующим и предыдущим уровнями ряда или начальным уровнем ряда. Цепной абсолютный прирост характеризует последовательное изменение уровней ряда, а базисный абсолютный прирост – изменение нарастающим итогом. Абсолютный прирост показывает, на сколько абсолютных единиц изменился данный уровень по сравнению с предыдущим уровнем при цепном способе или же с начальным уровнем при базисном способе.

Абсолютное содержание 1% прироста (А%-ное) показывает, какая абсолютная величина скрывается за относительным показателем (одним процентом прироста).

Вычисление данных показателей позволяет выявить скорость и интенсивность развития явления, представленного данным рядом.

Похожие работы

... ценных бумаг включает разделы: I. Статистика объемов и структуры операций с ценными бумагами в разрезе отраслей, регионов, видов бумаг II. Статистика курсов ценных бумаг (различные виды цен); III. Статистика деятельности участников рынка ценных бумаг (эмитентов, инвесторов, профессиональных участников; IV. Статистика качества ценных бумаг - рейтинг, - ликвидность, - соотношение ...

... реальных ценах сделок, осуществлённых самой компанией. В данном случае выборка является очень похожей и пока не может быть иначе. Российский рынок ценных бумаг не имеет пока ещё золотой прослойки и делится на явных лидеров (порядка 20 компаний) и аутсайдеров. Е) Индексы ДЭК. Довольно интересными и перспективными специалисты считают индексы еженедельника «Деловой экспресс» (индекс ДЭК-1 и серия ...

... этого термина является “фондовый рынок”), однако их объяснение и закрепление на законодательном уровне отсутствует. Единственное определение содержится в Концепции формирования и развития фондового рынка Украины. В ней говорится: “рынок ценных бумаг является многофункциональной системой, которая содействует аккумулированию капитала для инвестиций в производственную и социальную сферу, структурной ...

... важной составной частью как денежного рынка, так и рынка капиталов, которые в совокупности составляют финансовый рынок. Цель функционирования рынка ценных бумаг -как и всех финансовых рынков - состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать ...

0 комментариев