Навигация

История биржевого дела в России

63975

знаков

5

таблиц

34

изображения

3.1 История биржевого дела в России

Начало формирования рынка ценных бумаг в России связано с именем Петра I. Рождением российского фондового рынка можно назвать 1769 год, когда в голландском Амстердаме был размещен первый выпуск Российского государственного займа. После этого рынок развивался, постоянно наращивая оборот капитала, около двухсот лет.

После 1917 года история фондового рынка в России была прервана: в новой экономической системе не нашлось места для «пережитка капитализма».

С распадом же Советского Союза вновь возникла необходимость в создании разрушенного когда-то рынка.

Наибольший исследовательский интерес представляет собой развитие рынка ценных бумаг в РФ в начале 90-х гг. Рынок наполнялся ценными бумагами довольно хаотично, что было обусловлено замедленными масштабами приватизации, а также отсутствием систематизированного выпуска государственных ценных бумаг по линии Министерства финансов и Центрального банка.

Наиболее значительным сегментом рынка государственных долговых обязательств являлся рынок государственных краткосрочных облигаций (ГКО) и облигаций федерального займа (ОФЗ).

ГКО – это беспроцентные краткосрочные государственные облигации, которые выпускались в безбумажной форме с дисконтом, то есть доход по ним определяется как разница между ценой покупки и ценой продажи (номиналом при погашении).

Объем первого выпуска облигаций ГКО, осуществленного в 1993 г., составлял 1 миллиард рублей. Номинальная стоимость одной облигации первоначально составляла 100 тысяч рублей. Высокая ликвидность, надежность и доходность этих бумаг обеспечили им быстро растущую популярность среди российских и иностранных инвесторов.

Качественный скачок в развитии рынка государственных ценных бумаг связан с выпуском облигаций федерального займа (ОФЗ). ОФЗ – среднесрочные государственные облигации, которые выпускались в безбумажной форме с изменяемым процентным купоном, выплачиваемым поквартально. Срок их обращения – более 1 года. Их доля в суммарном обороте государственных краткосрочных облигаций и облигаций федерального займа к середине февраля 1996 года составила 17,8 %. В марте 1998 года официальная доходность по ГКО и ОФЗ в среднем составила 30% годовых.

Другими государственными ценными бумагами выступали облигации государственного сберегательного займа (ОГСЗ). Они появились в сентябре 1995 года с целью привлечения денежных средств широких слоев населения для финансирования дефицита государственного бюджета. Облигации выпускались небольшим номиналом (100 и 500 тысяч рублей), что позволяет вкладывать в них средства инвесторам различного достатка, на срок один или два года и имели четыре купона, выплата процентного дохода по которым осуществлялась в конце соответствующего купонного периода. Характерной чертой рынка облигаций государственного сберегательного займа являлось постоянное превышение спроса над предложением.

Рынок ценных бумаг (РЦБ) в России начал свое формирование в первой половине 1991г. после принятия известного Постановления Совета Министров РСФСР 601 от 25 декабря 1990 г. "Об утверждении Положения об акционерных обществах".

Последовавший во второй половине 1991г. рост количества выпускаемых акций связан с биржевым бумом, когда в течение нескольких месяцев было создано несколько сот бирж. К августу 1991г. благодаря формированию в рыночном секторе экономики (прежде всего, в рыночной инфраструктуре) значительного количества АО была набрана критическая масса ценных бумаг, достаточная для начала функционирования фондовых бирж.

Итогом этого этапа (к весне 1992 г.) можно считать появление всех возможных видов ценных бумаг со всеми возможными сроками действия, эмитированными в основном корпорациями и государством. Можно также считать, что к концу этого этапа в основном было закончено формирование первичной нормативной базы развития рынка. Постановление Совета Министров РСФСР 78 от 28 декабря 1991г. "Об утверждении Положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР" на 5 последующих лет стало основным документом в этой области.

Второй этап связан с массовой приватизацией 1992-1994 гг. Точкой отсчета для этого этапа стал Указ Президента РФ N 721 от 1 июля 1992 г. "Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества", который оказал наибольшее влияние на развитие РЦБ в 1992-1994 гг. Таким образом, в 1994 г. совпали во времени два качественных сдвига: во-первых, резко увеличилось предложение ценных бумаг вследствие интенсификации эмиссионной деятельности (эмиссия акций приватизированных предприятий, государственных ценных бумаг, а также активизация компаний, аккумулирующих средства населения), и, во-вторых, резко увеличился спрос на инвестиционные ценности (за счет иностранных инвесторов; формирования устойчивого слоя населения, обладающего сбережениями долгосрочного характера, которые могут быть инвестированы, в том числе в ценные бумаги; а также притока на рынок ценных бумаг средств банков и других финансовых структур в результате снижения прибыльности операций на валютном и кредитном рынках).

Эти факторы в значительной степени определили и последующую динамику рынка ценных бумаг. В результате столь быстрого роста рынка потребности эмитентов и инвесторов переросли те возможности, которые предоставляла инфраструктура рынка.

Важнейшим качественным отличием этого этапа развития РЦБ являлось также растущее международное признание российского рынка, доступ российских эмитентов различного типа к мировым финансовым рынкам.

Среди наиболее важных событий в этой области следует отметить получение одновременно кредитного рейтинга Moody's, Standard & Poor's и IBCA, успешные выпуски "еврооблигаций", публикация индекса IFC Global Russia, выпуски ADR/GDR рядом компаний, включение АО "Вымпелком" в листинг Нью-Йоркской фондовой биржи, признание американской SEC некоторых российских банков "надежным иностранным депозитарием" и др.

В целом можно было отметить следующую тенденцию: если ранее инвестиции осуществлялись "в Россию", то в 1996-1997 гг. больше внимания уделяется конкретным перспективам конкретных компаний. Это означало, во-первых, что имеется значительная база для дальнейшего расширения ликвидности российского рынка. Во-вторых, именно конкретная информация о деятельности корпораций (прибыль, совместные проекты, выпуск ADR и др.) становилась существенной для развития рынка ее акций.

Финансовый кризис на азиатских фондовых рынках, начавшийся осенью 1997г., наложил свой отпечаток и на краткосрочные перспективы развития российского рынка корпоративных ценных бумаг.

По оценкам большинства экспертов, уже в начале 1998 г. можно было ожидать нового роста капитализации рынка акций. Однако финансовый кризис, разразившийся 17 августа 1998г., резко изменил ситуацию на российском рынке корпоративных ценных бумаг.

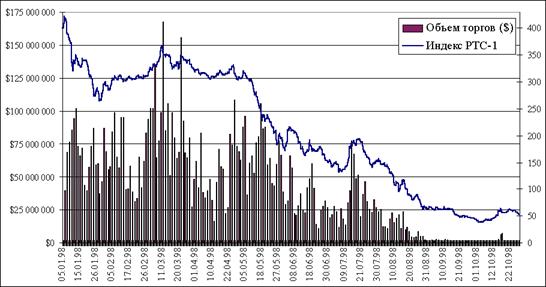

График изменения индекса РТС и объема торгов в 1998г.

2 октября был поставлен очередной рекорд: индекс РТС-1 снизился до значения 37,74. Таким образом, с конца 1997 г. по начало октября падение российского индекса составило 90,5%

Таким образом, августовский кризис 1998г. принципиально изменил как макроэкономическую, так и финансовую ситуацию в России. Положение, предшествовавшее кризису, характеризовалось стабильным обменным курсом рубля, низкой инфляцией, значительным притоком на внутренний рынок иностранных инвестиций, главным образом портфельных. Системный кризис, составляющими которого были валютный, банковский, внешнеплатежный кризисы и полный развал финансовых рынков, полностью изменил действующие причинно-следственные связи в российской экономике, структуру финансовых потоков, ценовые пропорции и т. п.

По оценке Всемирного банка, в 2008 года в России «начался кризис частного сектора, спровоцированный чрезмерными заимствованиями частного сектора в условиях глубокого тройного шока: со стороны условий внешней торговли, оттока капитала и ужесточения условий внешних заимствований». Начавшееся в конце мая 2008 года снижение котировок акций российских компаний стало перерастать в обвал в конце июля.

6 октября 2008 года произошло очередное, рекордное за всю историю российского рынка акций, падение индекса РТС (за день на 19,1 % — до 866,39 пункта; в Лондоне, где торги не останавливались, российские «голубые фишки» подешевели на 30—50 %.

С начала августа по начало октября 2008 года капитализация российского фондового рынка снизилась на 51,7 %, в то время как капитализация фондовых рынков развивающихся стран в целом упала на 25,4 %.

8 октября 2008 года индекс ММВБ упал при открытии на 13 %, через полчаса падение составило 14,35 %: индекс опустился до отметки 637,87 пункта. Торги акциями были приостановлены до появления соответствующего решения ФСФР. Торги на РТС, где индекс опустился до отметки 761,63 пункта, были приостановлены на час, но после полудня не возобновились — также до выхода специального распоряжения ФСФР. Торги российскими бумагами — депозитарными расписками на акции — переместились в Лондон.

В связи с серией приостановок торгов на российских торговых площадках, в октябре 2008 года объём торгов на ММВБ упал более чем наполовину: если в августе среднедневные обороты биржи составляли около 150 млрд рублей, то в октябре они упали до 60 млрд.

13 октября 2008 года индексы на РТС и ММВБ продолжали падение — на фоне максимального роста за свою историю европейских фондовых индексов Dow Jones Stoxx 600, DAX и CAC 40. Индекс РТС снизился на 6,3 %, до 791 пункта; ММВБ — почти на 5 %, до 666 пунктов.

По итогам октября 2008 года российский фондовый рынок продемонстрировал худшие результаты среди всех рынков мира.

А по итогам 2009 года российский фондовый рынок оказался мировым лидером роста, индекс РТС вырос в 2,3 раза. 12 марта 2010 года «Независима газета» отмечала, что российскому фондовому рынку удалось отыграть большую часть падения, произошедшего в начале мирового финансового кризиса.

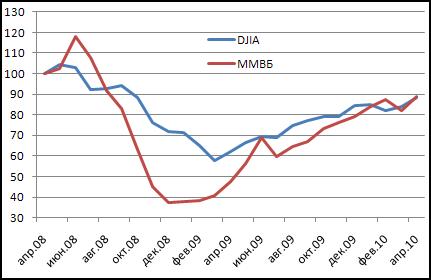

Российский фондовый индекс ММВБ в сравнении c американским индексом DJIA. В процентах от значений апреля 2008 года

Таким образом, фондовый рынок России, как звено финансовой системы, с одной стороны, испытывает на себе все негативные явления в экономике страны, а с другой стороны является важнейшим индикатором макроэкономических процессов. В то же время рынок ценных бумаг играет роль основного инструмента в привлечении средств в производство, мобилизации ресурсов на восстановление и развитие экономики, финансировании дефицита государственного бюджета.

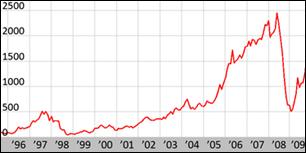

График изменения значения индекса RTS в 1995—2009 годах

Похожие работы

... ценных бумаг включает разделы: I. Статистика объемов и структуры операций с ценными бумагами в разрезе отраслей, регионов, видов бумаг II. Статистика курсов ценных бумаг (различные виды цен); III. Статистика деятельности участников рынка ценных бумаг (эмитентов, инвесторов, профессиональных участников; IV. Статистика качества ценных бумаг - рейтинг, - ликвидность, - соотношение ...

... реальных ценах сделок, осуществлённых самой компанией. В данном случае выборка является очень похожей и пока не может быть иначе. Российский рынок ценных бумаг не имеет пока ещё золотой прослойки и делится на явных лидеров (порядка 20 компаний) и аутсайдеров. Е) Индексы ДЭК. Довольно интересными и перспективными специалисты считают индексы еженедельника «Деловой экспресс» (индекс ДЭК-1 и серия ...

... этого термина является “фондовый рынок”), однако их объяснение и закрепление на законодательном уровне отсутствует. Единственное определение содержится в Концепции формирования и развития фондового рынка Украины. В ней говорится: “рынок ценных бумаг является многофункциональной системой, которая содействует аккумулированию капитала для инвестиций в производственную и социальную сферу, структурной ...

... важной составной частью как денежного рынка, так и рынка капиталов, которые в совокупности составляют финансовый рынок. Цель функционирования рынка ценных бумаг -как и всех финансовых рынков - состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать ...

0 комментариев