ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Виды финансовых результатов и порядок их формирования

Нормативно-правовая база, задачи и проблемы бухгалтерского учета и анализа финансовых результатов

Аналитическая функция бухгалтерского учёта

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

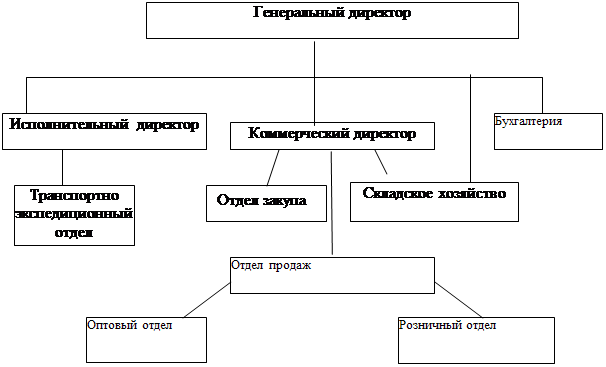

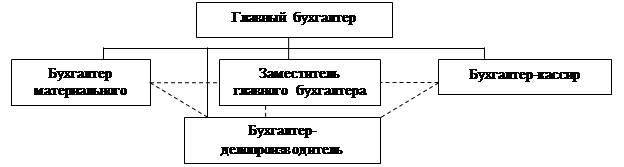

Организация бухгалтерского учета финансовых результатов в ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

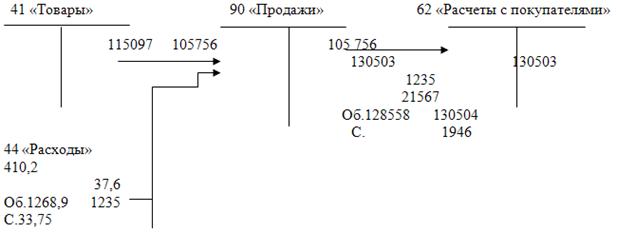

За указанный выше период организацией реализовано товаров в розницу на сумму 29 028 руб. (по продажным ценам)

Предложения по перспективным направлениям использования финансовых результатов в деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Анализ состава, динамики и структуры финансовых результатов ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Резервы увеличения прибыли и рентабельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Навигация

Аналитическая функция бухгалтерского учёта

Бухгалтерский учет и анализ финансовых результатов организации

182656

знаков

21

таблица

3

изображения

3. Аналитическая функция бухгалтерского учёта.

Благодаря ей предотвращаются негативные результаты хозяйственной деятельности, выявляются и мобилизуются внутрихозяйственные резервы и становится возможным прогнозирование результатов деятельности организации на текущий период.

Как видим, цели и задачи бухгалтерского учёта направлены на улучшение финансового результата деятельности, улучшение финансового состояния организации и этому способствует выполнение бухгалтерской службой всех возложенных на неё функций.

Финансовое положение предприятий в настоящее время во многом зависит от его способности приносить необходимую прибыль. В сложившихся условиях, исходя из принятой финансовой стратегии, предприятие имеет возможность увеличивать или уменьшать величину прибыли за счет выбора того или иного способа оценки имущества, порядка его списания, установления срока использования и т.д. Одна из центральных проблем бухгалтерского учета и анализа формирования финансовых результатов заключается в выборе метода определения выручки от реализации продукции (работ, услуг).

Поступление выручки на расчетный счет предприятия во многом зависит от применения безналичных форм расчетов. При выборе форм расчетов следует руководствоваться конкретными ситуациями, возникшими в процессе хозяйственной деятельности. Так, например, недопустимо исходить из соображения односторонней выгоды поставщика, покупателя или банка. Каждая форма безналичных расчетов должна содействовать движению материальных ценностей от производителя к потребителю, иметь несложный и экономичный документооборот, создавать возможность для осуществления взаимного контроля участников расчетов и др.

Величина прибыли от реализации продукции (работ, услуг) зависит от себестоимости реализуемой продукции (работ, услуг), на величину которой существенное воздействие оказывает реальность оценки остатков готовой продукции. В соответствии с положением о бухгалтерском учете и отчетности в РФ готовая продукция отражается по фактической или нормативной (плановой) себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, энергии, материалов, трудовых ресурсов и другие затраты.

Применение второго варианта учета, то есть по нормативной себестоимости, нецелесообразно на тех предприятиях, где отклонения составляют большой удельный вес в фактической производственной себестоимости. В случаях затоваривания и незначительной реализации такой вариант, принятый по данному вопросу учетной политики может привести к убытку от реализации, так как отклонения полностью списываются в конце отчетного периода на счет учета и расчета основного производственного результата.

Одним из основных вопросов учетной политики, определяющих величину финансового результата деятельности предприятия, является выбор метода оценки материалов, отпущенных и израсходованных на производство продукции (работ, услуг). В соответствии с положением о бухгалтерском учете и отчетности определение фактической себестоимости материальных ресурсов, списываемых в производство, разрешается производить одним из следующих методов оценки запасов: по средней себестоимости и по себестоимости первых по времени закупок (ФИФО) [35].

Материальные запасы, как известно, являются одним из основных элементов себестоимости. Управление себестоимостью, а значит, и финансовым результатом, во многом зависит от управления величиной материальных затрат в себестоимости.

Оценка запасов методом ФИФО основывается на допущении, что материальные ресурсы используются в течение отчетного периода в последовательности их закупки, то есть ресурсы, первыми поступающие в производство, должны быть оценены по себестоимости первых во времени закупок с учетом стоимости ценностей, числящихся на начало месяца. При применении этого метода оценка материальных ресурсов, находящихся в запасе на конец отчетного периода, производится по фактической себестоимости последних по времени закупок, и в стоимость реализованной продукции списывается стоимость ранних по времени закупок.

В условиях инфляции, то есть тенденции к росту цен на материалы на рынке, метод ФИФО ведет к занижению себестоимости и к завышению сальдо материалов на балансе, а значит и к завышению прибыли. Предприятия, которые полностью или частично льготируются по налогу на прибыль, а также финансовая стратегия которых направлена на привлечение новых инвесторов (получение кредитов), могут проанализировать для себя возможность применения метода ФИФО.

Точно также, в зависимости от выбранного метода учета амортизации, предприятие получает возможность изменять величину прибыли до налогообложения и чистой прибыли. Использование способа ускоренной амортизации, хотя и снизит уплачиваемый налог на прибыль, но и в то же время может сделать предприятие непривлекательным для акционеров в силу его невысокой прибыли. Кроме того, политика проведения ускоренной амортизации ведет к завышению себестоимости и, как следствие, к завышению цен реализации на производимую продукцию.

Однако политика ускоренной амортизации имеет большое значение для обновления основных фондов. Она позволяет списывать их стоимость в более короткие сроки и по более высоким ставкам, создавая возможность для массовой модернизации производственных фондов.

Таким образом, влияние ускоренной амортизации на прибыль неоднозначно. С одной стороны, ее применение уменьшает прибыль, а с другой стороны – она оказывает положительное влияние на внедрение в производство достижений научно-технического прогресса.

На величину прибыли от реализации продукции, кроме ее производственной себестоимости влияют сбытовые (коммерческие) расходы. С развитием рыночных отношений существенно изменилась структура коммерческих расходов. Наряду с традиционными затратами (на тару, на упаковку) теперь значительно увеличились расходы на рекламу, а также на комиссионные сборы в пользу сбытовых и других посреднических организаций.

Также на величину прибыли оказывает влияние и дебиторская задолженность. Чем выше влияние дебиторской задолженности, тем меньше предприятие получит прибыли. Под дебиторской задолженностью предприятия понимают обязательства покупателей перед этим предприятием по выплате денег за предоставление товаров или услуг.

В настоящее время с учетом условий неплатежей в срок, в течение которого деньги по счету должны быть получены, составляет 90 – 120 дней. По истечении этого времени счета, не оплаченные покупателями, считаются сомнительными и относятся к убыткам предприятия.

В международной политике разработана целая система воздействия на дебиторскую задолженность с целью ее уменьшения. В частности, к основным мерам относят скидки в зависимости от срока уплаты денежных средств за предоставленные товар или услуги, а также гарантии, под которые предоставляется кредит.

Значение прибыли как хозрасчетного стимула всецело определяется ее распределением и использованием. Практика хозяйствования в России показывает, что распределение прибыли предприятий – процесс сложный и совершенствующийся.

Под системой распределения прибыли понимают совокупность экономических отношений, форм и методов движения стоимости прибавочного и необходимого продукта в денежной форме по субъектам воспроизводства, обусловленного необходимостью оптимального воздействия между индивидуальным и расширенным производством. В процессе распределения прибыли сочетаются и переплетаются экономические интересы общества, коллектива и каждого работника предприятия.

После уплаты налога на прибыль в бюджет, оставшуюся часть прибыли предприятие распределяет по соответствующим фондам.

В настоящее время действуют два подхода к распределению полученной прибыли: фондовый и бесфондовый. Фондовое распределение предполагает распределение прибыли по фондам, а при бесфондовом – прибыль остается нераспределенной, которую используют на различные нужды.

В современных условиях система распределения прибыли предприятиями претерпевает качественные изменения. Она должна удовлетворять следующим условиям: во-первых, быть достаточной для выполнения всех «внешних» финансовых обязательств предприятия (уплата налогов в бюджет, а также процентов по банковским кредитам и т.п.); во-вторых, обеспечивать необходимыми средствами потребность собственного расширенного производства; в-третьих, направляться на формирование результатов предприятия, что особенно важно в условиях значительного возрастания предпринимательских рисков.

Таким образом, мы рассмотрели теоретические аспекты бухгалтерского учета и анализа финансовых результатов и выяснили, что в условиях рыночной экономики получение прибыли является непосредственной целью деятельности предприятия. Прибыль создает гарантии для его существования и развития. Определили, что финансовый результат – это комплексное понятие, которое отражает совместный результат от производственной и коммерческой деятельности предприятия в виде выручки от реализации, а также конечный результат финансовой деятельности в виде прибыли и чистой прибыли. Финансовое положение предприятий в настоящее время во многом зависит от его способности приносить необходимую прибыль. В сложившихся условиях, исходя из принятой финансовой стратегии, предприятие имеет возможность увеличивать или уменьшать величину прибыли за счет выбора того или иного способа оценки имущества, порядка его списания, установления срока использования и т.д.

Похожие работы

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... процессов. Синтетические счета ведутся только в денежном выражении, их данные используются при заполнении форм бухгалтерской отчетности. Данные счета используются для анализа финансово хозяйственной деятельности предприятия. Отражение хозяйственных средств, источников и процессов в обобщенном виде на синтетических счетах называют синтетическим учетом. Содержание синтетических счетов ...

... заключение о достаточно эффективной организации бухгалтерского учета в ООО "Интел - плюс", отвечающее требованиям достоверности, полноты, адекватности. 2 АНАЛИЗ ФИНАНСОВОГО РЕЗУЛЬТАТА В ООО "ИНТЕЛ-ПЛЮС" 2.1 Организация учета финансового результата в ООО "Интел - плюс" Правила формирования в бухгалтерском учете ООО "Интел - плюс" информации о доходах определяются в соответствии с Положением ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

0 комментариев