ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Виды финансовых результатов и порядок их формирования

Нормативно-правовая база, задачи и проблемы бухгалтерского учета и анализа финансовых результатов

Аналитическая функция бухгалтерского учёта

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

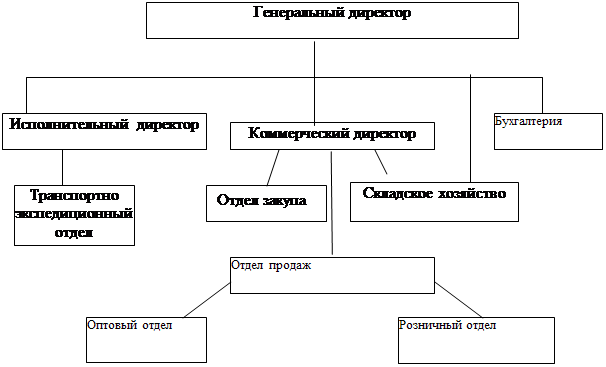

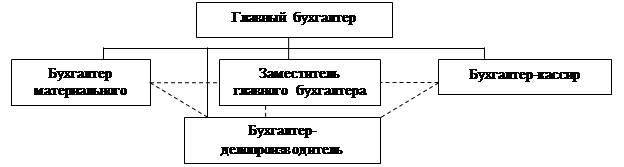

Организация бухгалтерского учета финансовых результатов в ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

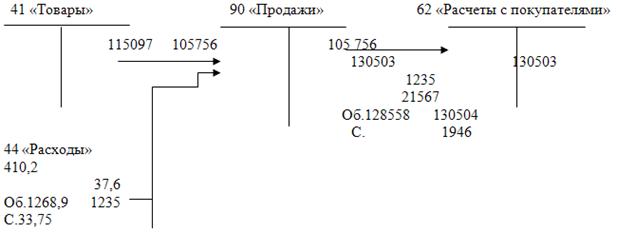

За указанный выше период организацией реализовано товаров в розницу на сумму 29 028 руб. (по продажным ценам)

Предложения по перспективным направлениям использования финансовых результатов в деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Анализ состава, динамики и структуры финансовых результатов ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Резервы увеличения прибыли и рентабельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Навигация

Предложения по перспективным направлениям использования финансовых результатов в деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Бухгалтерский учет и анализ финансовых результатов организации

182656

знаков

21

таблица

3

изображения

2.3 Предложения по перспективным направлениям использования финансовых результатов в деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА»

Одним из важных и перспективных направлений использования финансовых результатов в деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» является налаженная система внутреннего контроля. Внутренний контроль финансовых результатов – это процесс, назначаемый руководством, которые желают убедиться в том, что информация о финансовых результатах достоверная. Все операции и сделки организации должны быть авторизованы, активы защищены от несанкционированного использования, все операции отражены в учетных регистрах и финансовой отчетности.

Построение системы внутреннего контроля можно представить в виде следующих этапов.

Определение уровня материальности существенных счетов. На этом этапе проводится анализ (ранжирование) счетов финансовой отчетности для определения тех из них, ошибки в которых могут негативно влиять на состояние организации. Счета ранжируются по остаткам или по оборотам. Затем выбираются счета с превышенным уровнем существенности и проводится качественная проверка счетов, основанием для которой служит любая из следующих оценок: ожидания пользователя; структура счета; вероятность ошибки или мошенничества; количество действий по счету; субъективные оценки; тип счета; сложность расчета и отчетности; сделки с лицами, связанными с банком; изменения в характеристиках счета.

Описание бизнес-процессов. Приходится анализировать связи между существенными счетами, хозяйственными операциями и процессами. И так как процессы ясно обозначены, можно понять, где изменяются существенные счета. Делается описание детальных функций процесса, последовательности их выполнения. Чтобы представить бизнес-процессы в удобном виде для анализа их полноты и рискованности, используются специализированные системы.

Идентификация рисков. Определяются риски, которые могут реализоваться при исполнении каждой функции процесса, и устанавливаются опасности, которые могут влиять на достоверность финансовой отчетности.

Процедура идентификация рисков самая сложная и требует участия экспертов, которые владеют специальными методами оценки. Один из таких методов – верификация рисков со следующими утверждениями руководства.

Риски существования: все признанные доходы, расходы, активы и обязательства существуют. Риски полноты отчетности: все доходы, расходы, активы и обязательства отражены в отчетности в полном объеме. Риски оценки отчетности: доходы, расходы, активы и обязательства отражены в отчетности в точной сумме.

Организация может в судебном порядке ограничить размер своих обязательств до сумм, указанных в отчетности, а также доказать свои права на активы и физически ограничить доступ третьих лиц к своим активам. Все элементы финансовой отчетности должны быть классифицированы и раскрыты в финансовой отчетности и в приложениях.

Сохранность активов: все расходы производятся только для достижения целей организации и после соответствующей авторизации руководства.

Использование утверждений руководства позволяет проверить процесс на полноту определения рисков, причем на этапе определения рисков одна из главных задач – отделение бизнес-рисков. Фактически главная задача на этой стадии – создание перечня рисков, для которых необходима дальнейшая оценка.

Оценка значимости рисков. Риски оцениваются с точки зрения их значимости, например по величине наносимого ущерба и по вероятности. Незначительные риски не учитываются в проекте, однако их нельзя отбрасывать, поскольку в следующем цикле оценки они снова будут переоцениваться.

Определение системы контроля. Производится детальное описание контрольных процедур, целей контроля, обозначается частота выполнения контроля для каждой функции процесса, где присутствует тот или иной значимый риск. Риски выявляют с помощью контроля за теми или иными бизнес-процессами. На стадии планирования и осуществления контрольных процедур может быть допущен ряд ошибок, что впоследствии не позволит своевременно обнаружить искажения в финансовой отчетности. В числе таких ошибок - низкое качество планирования и осуществления контрольных мероприятий. Одна из основных причин плохо исполненного контроля - недостаточная квалификация или небрежность ответственных сотрудников.

На данном этапе проверяется эффективность и тип контроля (превентивный или детектирующий), а также формируются новые контрольные процедуры по минимизации рисков.

Оценка эффективности полученных результатов. Формируется и выполняется система тестов, подтверждающих правильность исполнения контрольных процедур в организации. Полученные результаты помогают совершенствовать контрольные процедуры и систему внутреннего контроля в целом. В крупной организации может проводиться более тысячи контрольных процедур и столько же тестов, поэтому процесс тестирования желательно автоматизировать (таблица 2.9).

Таблица 2.9 - Расчёт эффективности построения системы внутреннего контроля

| Оценка | Внутренней среды до изменений | Оценка | Внутренней среды после изменений | Оценка | Внешняя среда | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 4 | 0,4 | 0,1 | 4 | 0,4 | 0,1 | 4 | 0,2 | 0,05 |

| 2 | 0,18 | 0,09 | 4 | 0,36 | 0,09 | 4 | 0,4 | 0,1 |

| 3 | 0,21 | 0,07 | 3 | 0,21 | 0,07 | 2 | 0,16 | 0,08 |

| 2 | 0,1 | 0,05 | 2 | 0,1 | 0,05 | 1 | 0,09 | 0,09 |

| 4 | 0,12 | 0,03 | 4 | 0,12 | 0,03 | 4 | 0,44 | 0,11 |

| 2 | 0,08 | 0,04 | 5 | 0,2 | 0,04 | 3 | 0,39 | 0,13 |

| 3 | 0,18 | 0,06 | 3 | 0,18 | 0,06 | 4 | 0,16 | 0,04 |

| 4 | 0,32 | 0,08 | 4 | 0,32 | 0,08 | 1 | 0,05 | 0,05 |

| 3 | 0,21 | 0,07 | 3 | 0,21 | 0,07 | 4 | 0,32 | 0,08 |

| 4 | 0,32 | 0,08 | 4 | 0,32 | 0,08 | 4 | 0,36 | 0,09 |

| 2 | 0,18 | 0,09 | 3 | 0,27 | 0,09 | 4 | 0,16 | 0,04 |

| 2 | 0,14 | 0,07 | 5 | 0,35 | 0,07 | 5 | 0,5 | 0,1 |

| 4 | 0,28 | 0,07 | 4 | 0,28 | 0,07 | 1 | 0,04 | 0,04 |

| 3 | 0,3 | 0,1 | 3 | 0,3 | 0,1 | |||

| 3,02 | 1 | 3,62 | 1 | 3,27 | 1 | |||

Используя таблицу 2.9 произведем оценку абсолютного показателя качества системы исходя из факторов внутренней среды после изменений:

Получаем, что P = 3,62.

Используя таблицу 2.9 произведем оценку абсолютного показателя качества организации P исходя из факторов внешней среды:

Получаем, что P = 3,27.

Изменения в организации в итоге коснулись таких факторов внутренней среды предприятия, как: репутация по учреждениям, распределение капитала, реакция на изменение рыночной ситуации, преданность сотрудников работе и оперативность в реакции на изменения, происходящие в мире. Соответственно увеличилась и оценка абсолютного показателя качества организации. Она увеличилась с 3,02 до 3,62. значит новая организационная структура принята верно. Все изменения, касающиеся управления Отделом необходимы и эффективны.

Как видно из организационной структуры предлагается разграничить функции сотрудников Отдела.

При этом сохраняется численность сотрудников и незначительно меняется штатное расписание.

Таблица 2.10 - Анализ факторов внутренней среды предприятия (после изменений)

| Факторы внутренней среды | Оценка качества | Важность | ||||

| 5 | 4 | 3 | 2 | 1 | ||

| 1. МАРКЕТИНГ: | ||||||

| 1.1. Репутация в области достигнутых результатов | + | 0,1 | ||||

| 1.2. Репутация по учреждениям | + | 0,09 | ||||

| 1.3. Эффективность НИОКР | + | 0,07 | ||||

| 2. ФИНАНСЫ: | ||||||

| 2.1. Стоимость капитала | + | 0,05 | ||||

| 2.2. Доступность капитальных ресурсов | + | 0,03 | ||||

| 2.3. Распределение капитала | + | 0,04 | ||||

| 2.4. Финансовая стабильность | + | 0,06 | ||||

| 3. БУХГАЛТЕРИЯ: | ||||||

| 3.2. Штат сотрудников (достаточное ли число сотрудников, или велико) | + | 0,07 | ||||

| 3.3. Квалификация и способности специалистов | + | 0,08 | ||||

| 3.4. Оперативность в реакции на изменение, происходящие в мире | + | 0,09 | ||||

| 3.5. Преданность работе сотрудников | + | 0,07 | ||||

| 3.6. Инициативность руководства | + | 0,07 | ||||

| 3.7. Оперативность принятия решений | + | 0,1 | ||||

Проведенную реорганизацию оценим методом SWOT-анализа и расчетом коэффициентов эффективности.

Как видно из таблицы 2.10 изменения в организационной структуре сказались положительным образом на таких факторах внутренней среды предприятия как репутация, распределение капитала реакции на изменение рыночной ситуации и преданность работе сотрудников.

Предложенные мероприятия по внедрению системы внутреннего контроля потребуют вложений денежных средств в объеме 8900 тыс. рублей в течение года. Прогнозируемая величина сэкономленных средств за этот же период – 13600 тыс. руб. (экономия фонда оплаты труда, расходных материалов и пр.).

Для оценки экономической эффективности (принятии решения об экономической целесообразности осуществления системы, выборе лучшего варианта) могут быть использованы следующие обобщающие показатели.

1. Чистый дисконтированный доход (ЧДД), или интегральный экономический эффект (Эинт) определяется как сумма текущих экономических эффектов за весь период, приведенная к начальному шагу начальному году расчетного периода) или как превышение интегральных экономических результатов над интегральными затратами. Его величина вычисляется по формуле

Эинт=ЧДД=Р – К=![]() , (1)

, (1)

где Р – экономические результаты осуществления мероприятий за расчетный период, руб.;

К – затраты на осуществление мероприятий за расчетный период, руб.;

t№ – начальный шаг (начальный год расчетного периода);

tk – конечный шаг (конечный год расчетного периода);

Pt – экономические результаты, достигаемые на t-м шаге (в t-м году расчетного периода), руб.;

Кt – затраты, осуществляемые на t-м шаге (в t-м году расчетного периода), руб.;

at, – коэффициент дисконтирования (коэффициент приведения разновременных затрат и экономических результатов к расчетному году).

Если ЧДД положителен, проект является экономически целесообразным и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект.

На практике иногда используют модифицированную формулу определения ЧДД:

ЧДД =![]() , (2)

, (2)

где ![]() — затраты на t-м шаге при условии, что в них не входят капиталовложения, руб.;

— затраты на t-м шаге при условии, что в них не входят капиталовложения, руб.;

Квл – сумма дисконтированных капиталовложений, руб.:

Квл=![]() (3)

(3)

где ![]() – капиталовложения на t-м шаге (в t-м году расчетного периода), руб.

– капиталовложения на t-м шаге (в t-м году расчетного периода), руб.

Введение мероприятий предположительно потребует вложения средств в размере 8900 тыс. руб. (К), экономические результаты осуществления мероприятий за расчетный период (Р) предположительно составят 13600 тыс. руб. Норма дисконта – 24%. Рассчитаем ЧДД.

ЧДД=(13600-8900)*0,806152=3789 тыс. руб.

Как видим, проект является экономически целесообразным, т. к. ЧДД положителен.

2. Индекс доходности (ИД) представляет собой отношение суммы приведенных доходов к величине капиталовложений и рассчитывается по следующей формуле:

ИД = (1/Квл) *![]() (4)

(4)

ИД=10963/8900=1,23.

3. Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных экономических эффектов равна капиталовложениям. Евн является решением уравнения:

(5)

(5)

ВНД проекта определяется расчетным способом и сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД равна или больше требуемой инвестором нормы дохода, реализация проекта оправдана. В связи со сложностью расчета ВНД данного проекта рассчитывать не представляется возможным.

4. Срок окупаемости (Ток) – минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный экономический эффект становится положительным и в дальнейшем остается неотрицательным. Срок окупаемости определяется исходя из условия:

Ток=mi№ t, (6)

при котором:

![]() =Квл . (7)

=Квл . (7)

Ток=2,4 года.

5. Рентабельность инвестиций (Ри), учитывающая интересы участников или специфику проекта, определяемая как:

Ри=![]() /Квл . (8)

/Квл . (8)

Ри=3789/13600=28%.

По результатам расчета эффективности системы внутреннего контроля, можно резюмировать следующее: с экономической точки зрения проект эффективен, его внедрение целесообразно и составит положительный эффект в виде рентабельности в 28%.

Другим немаловажным и перспективным направлением использования финансовых результатов в деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» является внедрение автоматизированных систем управления финансами и автоматизации документооборота.

Ведение бухгалтерского и налогового учета – одна из важных функций обеспечения деятельности организации, целью которой является своевременное предоставление бухгалтерской и налоговой отчетности внутренним и внешним пользователям: государству, партнерам, заказчикам, акционерам, инвесторам, кредиторам.

Поскольку организация ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» имеет автоматизированную форму бухгалтерского учета выбрав систему «1С: Предприятие 7.7» несколько лет назад.

На сегодняшний момент фирма «1С» предлагает новую версию автоматизации учета 8.0.

Программа «1С. Бухгалтерия. 8.0» имеет ряд особенностей:

1) готовое решение для автоматизации бухгалтерского и налогового учета на одном компьютере;

2) бухгалтерский и налоговый учет организаций и индивидуальных предпринимателей в разных информационных базах;

3) общая система налогообложения, УСН, ЕНВД;

4) строгое соответствие законодательству, оперативное отражение изменений в законах и отчетности;

5) широкие возможности пользовательской настройки, позволяющие самостоятельно настраивать методики учета без программирования;

6) разработана на технологической платформе нового поколения «1С:Предприятие 8».

Переход на «1С: Бухгалтерию 8» из программы «1С:Бухгалтерия 7.7» можно осуществить в конце любого месяца – для этого реализована возможность автоматического переноса остатков и оборотов за истекший период года. Подробное руководство по переходу входит в комплект поставки.

Сравнительная характеристика программы «1С: Бухгалтерия 7.7» и «1С:Бухгалтерия 8.0» приведена в приложении 5.

По сравнению с предшествующей базовой версией «1С:Бухгалтерии 7.7», новая программа значительно превосходит ее по функционалу и имеет ряд существенных преимуществ:

1) современный эргономичный интерфейс делает работу бухгалтера максимально удобной и комфортной.

2) высокая автоматизация трудоемких расчетов облегчает повседневную работу бухгалтера, позволяет избежать ошибок и сэкономить время.

3) применяется отдельный план счетов налогового учета, структура и организация которого приближены к бухгалтерскому. Таким образом упрощена сопоставимость данных налогового и бухгалтерского учета, что важно для обеспечения требований ПБУ 18/02 «Расчет по налогу на прибыль».

4) ведется партионный учет, оценка МПЗ осуществляется по фактической стоимости.

Внедряемая версия 8.0. в отличии имеющей ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» 7.7. имеет многопрофильное и в тоже время простое в обращение управление и учета именно для учета реализации продукции.

Внедрение автоматизации учета финансовых результатов через установку программы «1С. Бухгалтерия. 8.0» позволит сократить время обработки данных при формировании информации о реализации строительных материалов, понесенных затрат и операций по прочим фидам деятельности нескольким методам, данная программа в отличии от имеющей предыдущей версии 7.7. поддерживается более широким количеством бизнес процессов, сокращает время на учет заработной платы работников, имеет более гибкое управление учетным процессом.

Экономическая эффективность от внедрения проекта будет заключаться в снижение времени обработки учета финансовых результатов и организации управления предприятием в целом, что существенно снизит доплату за сверхурочное рабочее время и размер премии управленческого состава предприятия низкого и среднего уровня, сократит рабочее время, что повлечет за собой сокращение энерго – и материальные ресурсы, обеспечивающие работы управленческого состава. Рассмотрим сокращение управленческих затрат при внедрении программы «1С. Бухгалтерия. 8.0» (таблица 2.11).

Таблица 2.11 - Сокращение управленческих затрат при внедрении программы «1С: Бухгалтерия 8.0» за месяц

| Показатели | До внедрения | После внедрения |

| Рабочее время, час | 12 | 9 |

| 2. Заработная плата управленческого состава, руб. | 124114 | 108650 |

| 2.1. Премия, руб. | 15150 | 5050 |

| 2.2. Надбавки и добавки за сверхурочное время и выходные, руб. | 7964 | 2600 |

| 2.3. Основная часть - базовая часть заработной платы, руб. | 101000 | 101000 |

| 3. Энергоресурсы, руб. | 2604 | 1953 |

| 4. Материальные затраты для работы управленческого состава, руб. | 3720 | 2790 |

| 5. Почасовая оплата программисту по обслуживанию ПК, руб. | 18600 | 13950 |

| 6. Оплата охранному предприятию, руб. | 11160 | 8370 |

| 7. Иные управленческие затраты, руб. | 15390 | 15390 |

| Итого управленческих затрат, руб. | 299702 | 259753 |

| Сокращение управленческих затрат от внедрения версии , руб. | 39949 | |

При автоматизации управления предприятием, в частности при реализации продукции программой 1С версии 7.7. рабочее время всего управленческого состава при ведения учета составляло 12 часов, тогда как при внедрении программы версии 8.0 рабочее время сократилось до 9 часов.

Получили, что при сокращении рабочего времени сократилась заработная управленческого состава несшего и среднего уровня на 15464 рублей или на 12,46% за счет сокращения надбавок и добавок за сверхурочное время и выходные дни на 5364 рублей или на 67,35%, за счет сокращения премий (сокращение трудоемкой работы) на 10100 рублей или на 66,67%, сократились энергоресурсы и материальные затраты (так как сократилось рабочее время работы ПК, освещение кабинетов) на 651 рублей и 930 рублей или на 25%, сократилась оплата работы программиста (имеет место почасовой оплаты программиста по обслуживанию ПК на протяжении всего рабочего времени) на 4650 рублей, сократилась оплата охранному предприятию, которая также имеет почасовой тариф, на 2790 рублей.

В итоге получаем, что управленческие затраты после внедрения программы «1С: Бухгалтерия 8.0» сократились на 39949 рублей или на 13,32%, не плохой результат, учесть, что данное сокращение в данном размере будет каждый месяц.

Похожие работы

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... процессов. Синтетические счета ведутся только в денежном выражении, их данные используются при заполнении форм бухгалтерской отчетности. Данные счета используются для анализа финансово хозяйственной деятельности предприятия. Отражение хозяйственных средств, источников и процессов в обобщенном виде на синтетических счетах называют синтетическим учетом. Содержание синтетических счетов ...

... заключение о достаточно эффективной организации бухгалтерского учета в ООО "Интел - плюс", отвечающее требованиям достоверности, полноты, адекватности. 2 АНАЛИЗ ФИНАНСОВОГО РЕЗУЛЬТАТА В ООО "ИНТЕЛ-ПЛЮС" 2.1 Организация учета финансового результата в ООО "Интел - плюс" Правила формирования в бухгалтерском учете ООО "Интел - плюс" информации о доходах определяются в соответствии с Положением ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

0 комментариев