Навигация

Счета бухгалтерского учета. Классификация бухгалтерских документов

12710

знаков

21

таблица

0

изображений

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «Бухгалтерский учет»

СОДЕРЖАНИЕ

1. ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА, ИХ ВИДЫ И СТРОЕНИЕ

1.1 Основные понятия о счетах

1.2 Виды счетов

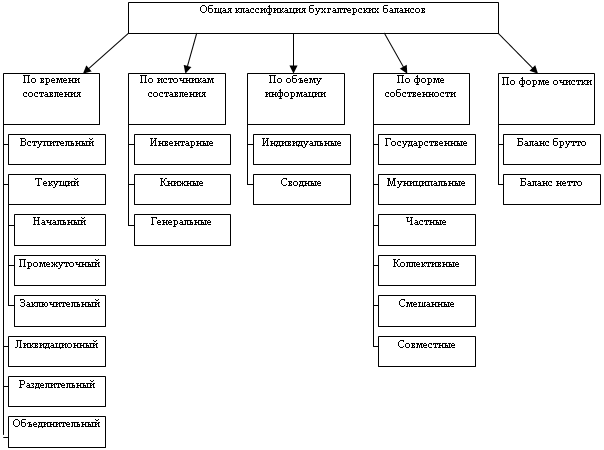

2. КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

3. ПРАКТИЧЕСКОЕ ЗАДАНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА, ИХ ВИДЫ И СТРОЕНИЕ

1.1 Основные понятия о счетах

Счета бухгалтерского учета – это способ повседневного, текущего учета и контроля за имуществом организации и источниками его формирования.

Бухгалтерские счета открываются на основании статей бухгалтерского баланса.

Счет имеет следующий вид:

Счет …………………………..

наименование счета

| Дебет | Кредит |

Дебет перевод с лат. «Имеет», кредит перевод с лат. «Верит» - в настоящее время этот перевод утратил первоначальное значение.

Сальдо– лат. «Расчет», в бухгалтерском учете обозначает остаток: Cн – начальное, Cк – конечное.

Бухгалтерский счет открывается на каждую статью бухгалтерского баланса и называется обычно так же.

В каждом счете всегда имеется три записи:

1. Сальдо начальное (Cн) – это остаток имущества (источников формирования) на начало периода.

2. Обороты за месяц – это суммы по дебету и кредиту счета без сальдо. Обороты бывают дебетовые и кредитовые.

3. Сальдо конечное (Cк) – это остаток имущества (источников формирования) на конец периода.

1.2 Виды счетов

Счета бухгалтерского учета по отношению к бухгалтерскому балансу подразделяются на:

1. Активные счета предназначены для учета имущества организации. Такие счета открываются на основании статей актива баланса. Структура активных счетов имеет следующий вид:

Активный счет

| Дебет | Кредит |

| Начальное сальдо Увеличение (+) Конечное сальдо | Уменьшение (-) |

Скон. = Снач. + Одеб. – Окред.

К активным счетам относятся: «Касса», «Расчетный счет», «Материалы», «Основные средства» и др.

2. Пассивные счета предназначены для учета обязательств организации, т.е. счета, открытые на основании статей пассива баланса.

Структура пассивных счетов имеет следующий вид:

Пассивный счет

| Дебет | Кредит |

| Уменьшение (-) | Начальное сальдо Увеличение (+) Конечное сальдо |

Скон. = Снач. + Окред. – Одеб.

К пассивным счетам относятся: «Уставный капитал», «Добавочный капитал», «Амортизация основных средств», «Расчеты по краткосрочным кредитам и займам», «Доходы будущих периодов» и др.

3. Активно - пассивные счета – счета, которые в одних хозяйственных операциях работают как активные, а в других как пассивные. Активно – пассивные счета бывают двух видов: с односторонним сальдо (дебетовое либо кредитовое, например: счет «Прибыли и убытка») и с двусторонним сальдо (дебетовое и кредитовое одновременно, например: счет «Расчеты с покупателями и кредиторами»).

Структура активно - пассивных счетов имеет следующий вид:

Счет _________________

| Дебет | Кредит |

| Сальдо начальное — наличие дебиторской задолженности на начало отчетного периода | Сальдо начальное — наличие кредиторской задолженности на начало отчетного периода |

| Оборот по дебету: увеличение дебиторской задолженности; уменьшение кредиторской задолженности | Оборот по кредиту: увеличение кредиторской задолженности; уменьшение дебиторской задолженности |

| Сальдо конечное — наличие дебиторской задолженности предприятия на конец отчетного периода (когда ему, предприятию, должны) | Сальдо конечное — наличие кредиторской задолженности предприятию на конец отчетного периода (когда оно, предприятие, должно) |

К активно - пассивным счетам относятся большинство счетов:

Счет № 99 «Прибыли и убытки»

Счет № 75 «Расчеты с учредителями»

Счет № 91 «Прочие доходы и расходы» и др.

По степени обобщения информации все счета подразделяются на:

1. Синтетические счета – дают обобщенное отражение хозяйственных операций без детализации. Учет на таких счетах называется синтетическим. Синтез - лат. «обобщение».

2. Аналитические счета – это счета, уточняющие информацию по синтетическим счетам. Учет на таких счетах называется аналитическим (детализирующим). Анализ - лат. «разложение на элементы».

*Субсчета – промежуточное звено между синтетическими и аналитическими счетами (в электронной бухгалтерской программе – аналитические счета и субсчета - это “субконто”).

Похожие работы

... из собственного и заемного капитала. Классификация активов организации Рис.2. Активы организации Классификация пассивов организации Рис.3. Пассивы организации 3. Метод бухгалтерского учета Метод бухгалтерского учета - совокупность способов и приемов, позволяющих отражать состояние и движение имущества организации и источников его образования. Основные элементы метода ...

... рублей). В целом валюта баланса будет составлять 70.000 рублей, актив равен пассиву. Журнал регистрации хозяйственных операций (назначение, порядок ведения, взаимосвязь с информацией оборотной ведомости) По способу регистрации хозяйственных операций в бухгалтерском учете различают хронологический и систематический учет. Хронологический учет предусматривает отражение хозяйственных операций в ...

... организации. В бухгалтерской отчетности отражаются нарастающим итогом имущественное и финансовое положение учреждения, результаты деятельности за отчетный период. Бухгалтерскую отчетность бюджетных организаций подразделяют на годовую, квартальную и месячную. Отчетным годом для организации считается период с 01 января по 31 декабря включительно. Годовые отчеты составляются по состоянию на 01 ...

... , многоуровневую и динамическую ее составляющую. Широкий круг учетных операций и процедур, трудоемкость которых увеличивается, требуют более рациональной формы организации учетного процесса, а именно — автоматизации бухгалтерского учета бюджетных учреждений. Выделение этого вопроса из ряда проблем не является искусственным. С одной стороны, в большинстве бюджетных учреждений функционируют АРМ ...

0 комментариев