Навигация

Счета бухгалтерского учета по ООО «Альфа» на 1 марта 2010 года

12710

знаков

21

таблица

0

изображений

3.1.1 Счета бухгалтерского учета по ООО «Альфа» на 1 марта 2010 года.

01 «Основные средства»

| Дебет | Кредит |

| Сальдо начальное - 1540000 | - |

| Оборот по дебету - 0 | Оборот по кредиту - 0 |

| Сальдо конечное - 1540000 | - |

20 «Незавершенное производство»

| Дебет | Кредит |

| Сальдо начальное - 820000 | - |

| Оборот по дебету – 48000 - 184000 ∑ - 232000 | Оборот по кредиту - 420000 |

| Сальдо конечное - 632000 | - |

43 «Готовая продукция»

| Дебет | Кредит |

| Сальдо начальное - 170000 | - |

| Оборот по дебету - 420000 | Оборот по кредиту - 0 |

| Сальдо конечное - 590000 | - |

10 «Материалы»

| Дебет | Кредит |

| Сальдо начальное - 100000 | - |

| Оборот по дебету - 800000 | Оборот по кредиту - 48000 |

| Сальдо конечное - 852000 | - |

62 «Расчеты с покупателями и заказчиками»

| Дебет | Кредит |

| Сальдо начальное - 95000 | - |

| Оборот по дебету - 0 | Оборот по кредиту - 40000 |

| Сальдо конечное - 55000 | - |

51 «Расчетный счет»

| Дебет | Кредит |

| Сальдо начальное - 410000 | - |

| Оборот по дебету - 40000 | Оборот по кредиту – 280000 - 180000 ∑ - 460000 |

| Сальдо конечное - -10000 | - |

50 «Касса»

| Дебет | Кредит |

| Сальдо начальное - 20000 | - |

| Оборот по дебету - 180000 | Оборот по кредиту - 180000 |

| Сальдо конечное - 2000 | - |

80 «Уставной капитал»

| Дебет | Кредит |

| - | Сальдо начальное - 100000 |

| Оборот по дебету - 0 | Оборот по кредиту - 0 |

| - | Сальдо конечное - 100000 |

84 «Нераспределенная прибыль»

| Дебет | Кредит |

| - | Сальдо начальное - 840000 |

| Оборот по дебету - 0 | Оборот по кредиту - 0 |

| - | Сальдо конечное - 840000 |

66 «Краткосрочные кредиты банка»

| Дебет | Кредит |

| - | Сальдо начальное - 540000 |

| Оборот по дебету - 0 | Оборот по кредиту - 1200000 |

| - | Сальдо конечное - 1740000 |

70 «Расчеты с персоналом по оплате труда»

| Дебет | Кредит |

| - | Сальдо начальное - 170000 |

| Оборот по дебету - 180000 | Оборот по кредиту - 184000 |

| - | Сальдо конечное - 174000 |

68 «Расчеты по налогам и сборам»

| Дебет | Кредит |

| - | Сальдо начальное - 650000 |

| Оборот по дебету - 280000 | Оборот по кредиту - 0 |

| - | Сальдо конечное - 370000 |

60 «Расчеты с поставщиками и подрядчиками»

| Дебет | Кредит |

| - | Сальдо начальное - 837000 |

| Оборот по дебету - 1200000 | Оборот по кредиту - 800000 |

| - | Сальдо конечное - 437000 |

3.1.2 – 3.1.3 Составим журнал хозяйственных операций и по каждому счету определить дебетовый и кредитовый обороты за март и сальдо на 01 апреля 2010 года.

Таблица 2 Журнал хозяйственных операций за март 2010 года

| № п/п | Содержание операции | Дебет | Кредит | Сумма |

| 1 | Со склада в производство отпущены материалы | 20 | 10 | 48000 |

| 2 | С расчетного счета в бюджет перечислены налоги | 68 | 51 | 280000 |

| 3 | С расчетного счета в кассу получены денежные средства на выдачу заработной платы работникам | 50 | 51 | 180000 |

| 4 | Из кассы выдана заработная плата рабочим и служащим | 70 | 50 | 180000 |

| 5 | На расчетный счет поступили денежные средства от покупателей | 51 | 62 | 40000 |

| 6 | Согласно документов оприходованы на склад материалы, поступившие от поставщиков | 10 | 60 | 800000 |

| 7 | Погашена задолженность поставщикам за счет краткосрочного кредита | 60 | 66 | 1200000 |

| 8 | Из производственно цеха на склад поступила готовая продукция | 43 | 20 | 420000 |

| 9 | Начислена заработная плата производственным рабочим | 20 | 70 | 184000 |

| - | - | - | - | ∑=3332000 |

3.1.4 – 3.1.5 Составим оборотную ведомость синтетического учета за март и сверим итоги оборотов оборотной ведомости с итогами по журналу операций

Таблица 3 Оборотно – сальдовая ведомость по синтетическим счетам за март месяц 2010 года.

| Наименование счетов | Сальдо начальное | Обороты за месяц | Сальдо конечное | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01 «Основные средства» | 1540000 | - | - | - | 1540000 | - |

| 20 «Незавершенное производство» | 820000 | - | 232000 | 420000 | 632000 | - |

| 43 «Готовая продукция» | 170000 | - | 420000 | - | 590000 | - |

| 10 «Материалы» | 100000 | - | 800000 | 48000 | 852000 | - |

| 62 «Расчеты с покупателями и заказчиками» | 95000 | - | - | 40000 | 55000 | - |

| 51 «Расчетный счет» | 410000 | - | 40000 | 460000 | - | 10000 |

| 50 «Касса» | 2000 | - | 180000 | 180000 | 2000 | - |

| 80 «Уставной капитал» | - | 100000 | - | - | - | 100000 |

| 84 «Нераспределенная прибыль» | - | 840000 | - | - | - | 840000 |

| 66 «Краткосрочные кредиты банка» | - | 540000 | - | 1200000 | - | 1740000 |

| 70 «Расчеты с персоналом по оплате труда» | - | 170000 | 180000 | 184000 | - | 174000 |

| 68 «Расчеты по налогам и сборам» | - | 650000 | 280000 | - | - | 370000 |

| 60 «Расчеты с поставщиками и подрядчиками» | - | 837000 | 1200000 | 800000 | - | 437000 |

| Сумма | 3137000 | 3137000 | 3332000 | 3332000 | 3671000 | 3671000 |

3.1.6 Составим баланс ООО «Альфа» на 01 апреля 2010 года.

Таблица 4 Баланс ООО «Альфа» на 01.04.2010г.

| Актив | Сумма на 01.04.2010г. | Пассив | Сумма на 01.04.2010г. |

| 1. Основные средства | 1540000 | 1. Уставной капитал | 100000 |

| 2. Незавершенное производство | 632000 | 2. Нераспределенная прибыль | 840000 |

| 3. Готовая продукция | 590000 | 3. Краткосрочные кредиты банка | 1740000 |

| 4. Материалы | 852000 | 4. Расчеты с персоналом по оплате труда | 174000 |

| 5. Расчеты с покупателями и заказчиками | 55000 | 5. Расчеты по налогам и сборам | 370000 |

| 6. Касса | 2000 | 6. Расчеты с поставщиками и подрядчиками | 437000 |

| - | - | 7. Расчетный счет | 10000 |

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Воронина Л.И. Теория бухгалтерского учета. - Москва, 2006г.

2. Кондраков Н.П. «Бухгалтерский учет». Москва, 2005г.

3. Рогуленко Т.Н., Харьков В.П. Бухгалтерский учет. Учебник. 2 издание, Москва, 2007г

4. Саполгина Л.А. Краткий курс бухгалтерского учета.- Пермь, 2005г.

5. Приказ от 31 октября 2000г. № 94 н «Об утверждении плана счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и инструкции по его применении».

Похожие работы

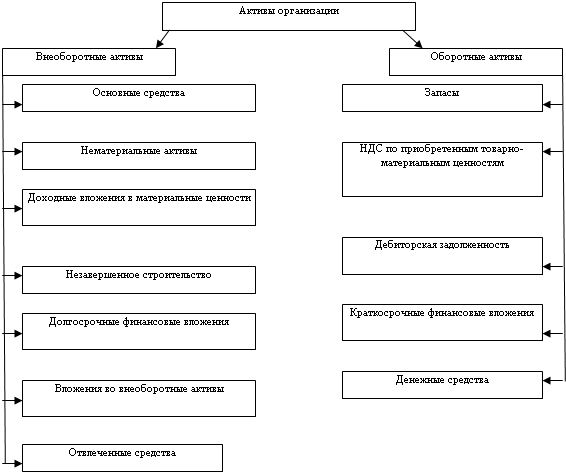

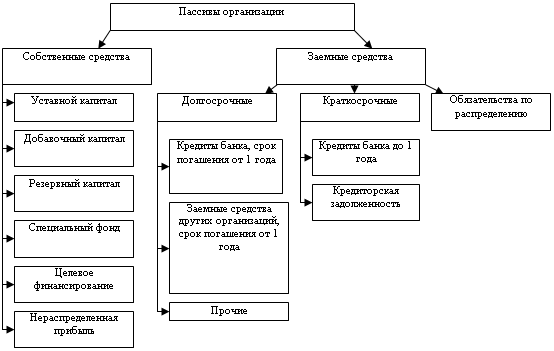

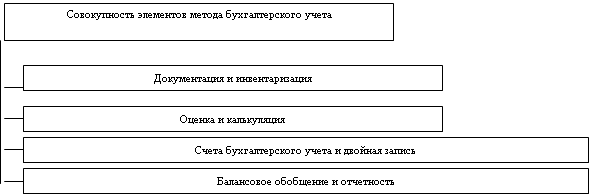

... из собственного и заемного капитала. Классификация активов организации Рис.2. Активы организации Классификация пассивов организации Рис.3. Пассивы организации 3. Метод бухгалтерского учета Метод бухгалтерского учета - совокупность способов и приемов, позволяющих отражать состояние и движение имущества организации и источников его образования. Основные элементы метода ...

... рублей). В целом валюта баланса будет составлять 70.000 рублей, актив равен пассиву. Журнал регистрации хозяйственных операций (назначение, порядок ведения, взаимосвязь с информацией оборотной ведомости) По способу регистрации хозяйственных операций в бухгалтерском учете различают хронологический и систематический учет. Хронологический учет предусматривает отражение хозяйственных операций в ...

... организации. В бухгалтерской отчетности отражаются нарастающим итогом имущественное и финансовое положение учреждения, результаты деятельности за отчетный период. Бухгалтерскую отчетность бюджетных организаций подразделяют на годовую, квартальную и месячную. Отчетным годом для организации считается период с 01 января по 31 декабря включительно. Годовые отчеты составляются по состоянию на 01 ...

... , многоуровневую и динамическую ее составляющую. Широкий круг учетных операций и процедур, трудоемкость которых увеличивается, требуют более рациональной формы организации учетного процесса, а именно — автоматизации бухгалтерского учета бюджетных учреждений. Выделение этого вопроса из ряда проблем не является искусственным. С одной стороны, в большинстве бюджетных учреждений функционируют АРМ ...

0 комментариев