Навигация

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

12710

знаков

21

таблица

0

изображений

2. КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

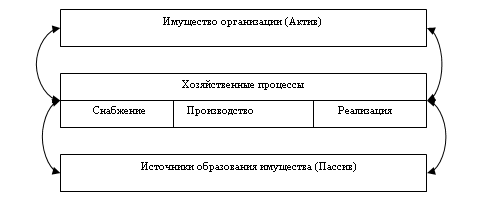

Документы является исходным пунктом бухгалтерского учета. Бухгалтерская документация - это часть системы управленческой документации организации в соответствии с Общероссийским классификатором управленческой документацией (ОКУД), утвержденной постановлением Госстандарта России от 30 декабря 1993 года №299.

Документы бухгалтерского учета можно разделить на три уровня: первичная учетная документация, регистры бухгалтерского учета и отчетная бухгалтерская документация.

Остановимся на первичной бухгалтерской документации. Это документы, фиксирующие факты совершения хозяйственной операции. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не предоставляется возможным – непосредственно после её окончания.

Образцы форм документов утверждаются правительственными органами. Такие формы документов называются типовыми или унифицированными.

Бухгалтерские документы классифицируют по нескольким признакам:

1. По назначению:

- Распорядительные. Например: Приказы об учетной политике, о предоставлении отпуска, о проведении инвентаризации и т. д.

- Оправдательные (исполнительные). Например: приходные и расходные кассовые ордера, товарно-транспортные, счет-фактуры, накладные, акты, накладные и т.д. счет фактуры – это приложения к товарно – транспортным накладным. Составляются в интересах налоговой инспекции

- Документы бухгалтерского оформления. Например: расчетно-платежные ведомости, расчет отпускных, расчет пособия по временной нетрудоспособности, расчет амортизации и другие.

- Комбинированные документы – содержат те и другие элементы. Например, расходные кассовые ордера.

2. По месту составления:

- внутренние. Например: накладная на внутреннее перемещение, ПКО, РКО, акты.

- внешние. Например: ТТН, счет - фактуры

3. По степени обобщения хозяйственных операций;

- первичные. Например: ПКО, РКО, ТТН, акты, накладные.

- сводные. Например: Кассовый отчет, товарный отчет, авансовый отчет, материальный отчет.

4. По порядку использования;

- разовые. Например: ПКО, РКО, акты.

- накопительные. Например: дневной заборный лист, лимитно-заборная карта.

3. ПРАКТИЧЕСКОЕ ЗАДАНИЕ

3.1 На основе приведенного баланса (таблица 1)

3.1.1 Открыть счета бухгалтерского учета по ООО «Альфа» на 1 марта 2010 года.

3.1.2 Зарегистрировать в журнале хозяйственных операций и записать на счетах бухгалтерского учета хозяйственные операции за март 2010 года. По каждой хозяйственной операции определить ее тип. Подсчитать итог журнала хозяйственных операций за март.

3.1.3 По каждому счету определить дебетовый и кредитовый обороты за март и сальдо на 01 апреля 2010 года.

3.1.4 Составить оборотную ведомость синтетического учета за март.

3.1.5 Сверить итоги оборотов оборотной ведомости с итогами по журналу операций за март 2010 года.

3.1.6 Составить баланс ООО «Альфа» на 01 апреля 2010 года.

3.1 Баланс ООО «Альфа» на 01.03.2010г.

Таблица 1

| Актив | Сумма на 01.03.2010г. | Пассив | Сумма на 01.03.2010г. |

| 1. Основные средства | 1540000 | 1. Уставной капитал | 100000 |

| 2. Незавершенное производство | 820000 | 2. Нераспределенная прибыль | 840000 |

| 3. Готовая продукция | 170000 | 3. Краткосрочные кредиты банка | 540000 |

| 4. Материалы | 100000 | 4. Расчеты с персоналом по оплате труда | 170000 |

| 5. Расчеты с покупателями и заказчиками | 95000 | 5. расчеты по налогам и сборам | 650000 |

| 6. расчетный счет | 410000 | 6. Расчеты с поставщиками и подрядчиками | 837000 |

| 7. Касса | 2000 | - | - |

| Баланс | 3137000 | Баланс | 3137000 |

Похожие работы

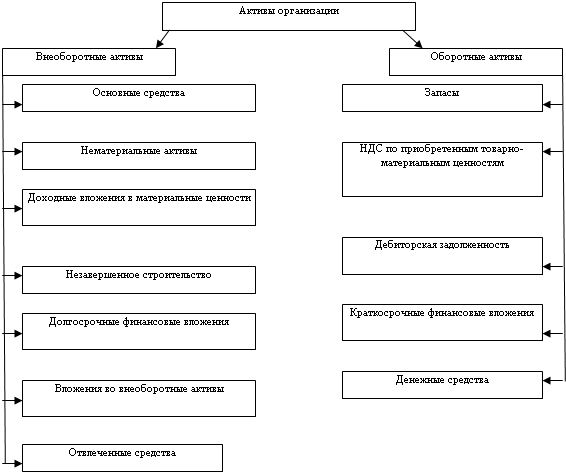

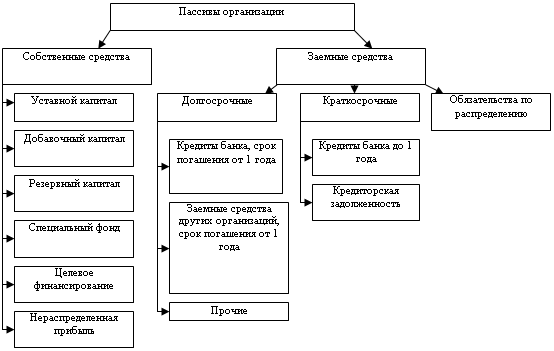

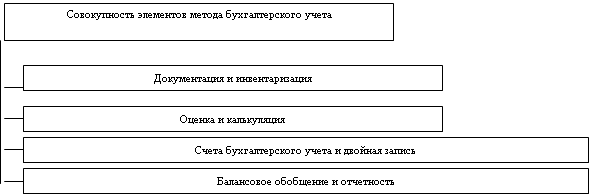

... из собственного и заемного капитала. Классификация активов организации Рис.2. Активы организации Классификация пассивов организации Рис.3. Пассивы организации 3. Метод бухгалтерского учета Метод бухгалтерского учета - совокупность способов и приемов, позволяющих отражать состояние и движение имущества организации и источников его образования. Основные элементы метода ...

... рублей). В целом валюта баланса будет составлять 70.000 рублей, актив равен пассиву. Журнал регистрации хозяйственных операций (назначение, порядок ведения, взаимосвязь с информацией оборотной ведомости) По способу регистрации хозяйственных операций в бухгалтерском учете различают хронологический и систематический учет. Хронологический учет предусматривает отражение хозяйственных операций в ...

... организации. В бухгалтерской отчетности отражаются нарастающим итогом имущественное и финансовое положение учреждения, результаты деятельности за отчетный период. Бухгалтерскую отчетность бюджетных организаций подразделяют на годовую, квартальную и месячную. Отчетным годом для организации считается период с 01 января по 31 декабря включительно. Годовые отчеты составляются по состоянию на 01 ...

... , многоуровневую и динамическую ее составляющую. Широкий круг учетных операций и процедур, трудоемкость которых увеличивается, требуют более рациональной формы организации учетного процесса, а именно — автоматизации бухгалтерского учета бюджетных учреждений. Выделение этого вопроса из ряда проблем не является искусственным. С одной стороны, в большинстве бюджетных учреждений функционируют АРМ ...

0 комментариев