Навигация

ОБОСНОВАНИЕ ПРОГРАММЫ ВЫПУСКА ПРОДУКЦИИ

35825

знаков

17

таблиц

4

изображения

4. ОБОСНОВАНИЕ ПРОГРАММЫ ВЫПУСКА ПРОДУКЦИИ

4.1 Расчет цены единицы изделия

Расчет цены единицы изделия производится на основании рентабельности изделия. Сначала, необходимо рассчитать себестоимость единицы изделия для заданной программы выпуска по статьям калькуляции.

Расходы на содержание и эксплуатацию оборудования рассчитываются следующим образом:

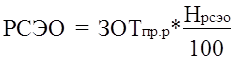

а) Рассчитывается РСЭО по формуле(4.1).

![]()

, (4.1)

, (4.1)

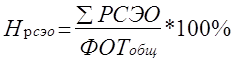

где Нрсэо - Норма РСЭО,%.

, (4.2)

, (4.2)

гдеФОТобщ - Фонд оплаты труда для всего предприятия, руб.

ФОТобщ=ФОТпр.р+ФОТвсп.р+ФОТслуж. (4.3)

ФОТобщ= 68 819 235 + 34 022 726 + 166 412 268 = 269 254 229 руб.

Нрсэо= 306 884 810 / 269 254 229 * 100 = 113,97 %

РСЭО = 381*113,97/100 = 434 руб.

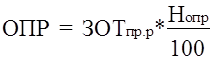

б) Рассчитываются общепроизводственные расходы (ОПР) по формуле (4.4).

, (4.4)

, (4.4)

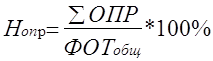

где Нопр - Норма общепроизводственных расходов, %.

.(4.5)

.(4.5)

Нопр = 372 131 172 / 269 254 229 *100% = 138,20%

ОПР= 381*138,20 / 100 = 527 руб.

в) Рассчитываются внепроизводственные расходы (ВПР), они составляют 115% от общепроизводственных расходов:

ВПР= 527*115 / 100 = 606 руб.

Постоянные издержки (ПИ) равны разности полной себестоимости(ПС) и переменных издержек (ПИ).

Таблица 4.1

Себестоимость единицы изделия

| Наименование статьи | Условные обозначения | Величина, руб. | |

| 1 2 3 4 5 6 | Материальные затраты Затраты на оплату труда производственных рабочих Отчисления на социальные нужды производственный рабочих Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Общехозяйственные расходы | СМ ЗОТпр.р. ОСНпр.р. РСЭО ОПР ВПР | 93 140 381 146 434 527 606 |

| Итого производственная себестоимость | ПрС | 95 234 | |

| 7 | Коммерческие расходы | Красх | 15 000 |

| Итого полная себестоимость | ПС | 110 234 | |

| В том числе : постоянные издержки переменные издержки | ПОИ ПИ | 1566 108 668 |

Зная себестоимость можно рассчитать цену на изделие по формуле (4.6):

,(4.6)

,(4.6)

где R - рентабельность, %.

Ц = 110 234 *(1+ 60 / 100) = 176 374 руб.

4.2. Расчет валовых издержек при различных значениях

программы выпуска.

При расчете технико-экономических показателей работы предприятия необходимо дать экономическое обоснование программы выпуска продукции, т.к. заданная производственная программа не всегда является оптимальной. Необходимо, чтобы полученные ранее значения принятого количества оборудования не менялись, поскольку при этом изменится весь расчет издержек. Для расчета возможного диапазона программы выпуска необходимо определить максимально возможное значение выпуска продукции на каждой операции для принятого числа оборудования.

, (4.7)

, (4.7)

где ti - продолжительность операции, час.

| N1=3*3895.52*60/3.6= 194 800 шт N2=3*3895.52*60/4.2= 167 000 шт N3=4*3895.52*60/5.8= 161 200 шт | N4=3*3895.52*60/3.7= 189 500 шт N5=4*3895.52*60/5.1= 183 300 шт N6=3*3895.52*60/4.5= 155 800 шт |

За максимальную границу программы принимаем наибольшее значение из всех N. Наибольшим значением получилось N1, которое равно 194800 штук.

Таким образом без изменения числа оборудования программа выпуска может изменятся от заданной до максимальной, т.е. от 180 500 до 194 800 штук. Этот интервал разбиваем на 5 равных промежуточных значений программы выпуска. Для этих промежутков считаем постоянные, переменные и валовые издержки.

Постоянные издержки равны постоянным издержкам на одно изделие из таблицы 4.1 умноженным на заданную программу выпуска:

ПОИ=180 500 *1 566 = 282 663 тыс. руб.

Переменные издержки равны переменным издержкам на одно изделие умноженным на полученные программы выпуска:

ПИ1=180 500 * 108 668 = 19 614 574 тыс. руб.

ПИ2=183 360 * 108 668 = 19 925 364 тыс. руб.

ПИ3=186 220 * 108 668 = 20 236 155 тыс. руб.

ПИ4=189 080 * 108 668 = 20 546 945 тыс. руб.

ПИ5=191 940 * 108 668 = 20 857 736 тыс. руб.

ПИ6=194 800 * 108 668 = 21 168 526 тыс. руб.

Валовые издержки это сумма постоянных и переменных издержек.

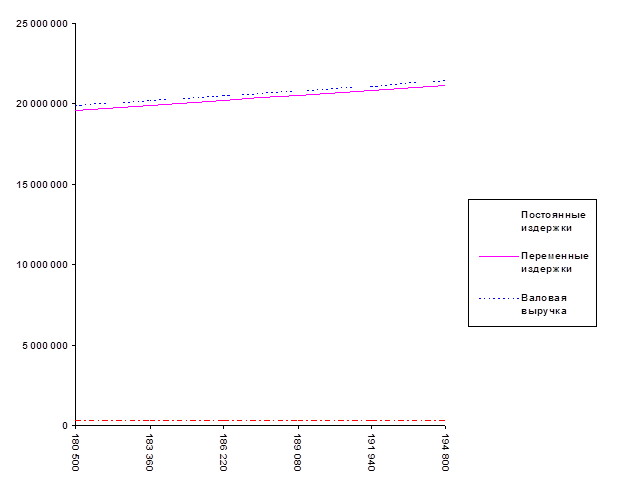

Результаты выше приведенных расчетов сводятся в таблицу 4.2.

Таблица 4.2

Расчет валовых издержек предприятия

| Программа выпуска, шт | Постоянные издержки, тыс. руб. | Переменные издержки, тыс. руб. | Валовые издержки, тыс. руб. |

| 180 500 | 282 663 | 19 614 574 | 19 897 237 |

| 183 360 | 282 663 | 19 925 364 | 20 208 027 |

| 186 220 | 282 663 | 20 236 155 | 20 518 818 |

| 189 080 | 282 663 | 20 546 945 | 20 829 608 |

| 191 940 | 282 663 | 20 857 736 | 21 140 399 |

| 194 800 | 282 663 | 21 168 526 | 21 451 189 |

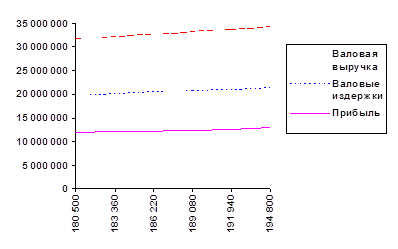

Рис 4.1. Динамика валовых издержек.

Рис 4.1. Динамика валовых издержек.

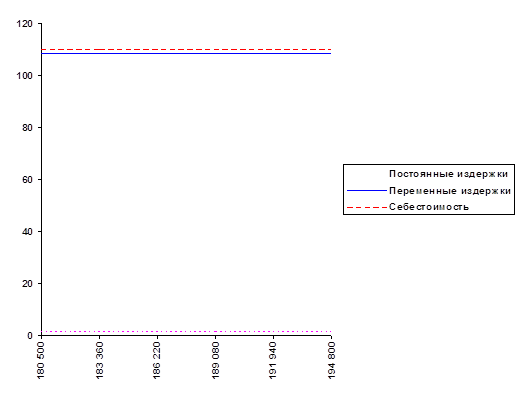

Себестоимость изделия есть валовые издержки деленные на программу выпуска. Постоянные и переменные издержки на одно изделие есть постоянные и переменные издержки на весь выпуск деленные на программу выпуска.

Таблица 4.3

Динамика издержек производства

| Программа выпуска, | Постоянные издержки, тыс. руб. | Переменные издержки, тыс. руб. | Валовые издержки,. | Себестоимость | ||

| шт. | На весь выпуск | На одно изделие | На весь выпуск | На одно изделие | тыс. руб | изделия, тыс. руб. |

| 180 500 | 282 663 | 1,56 | 19 614 574 | 108,668 | 19 897 237 | 110,23 |

| 183 360 | 282 663 | 1,54 | 19 925 364 | 108,668 | 20 208 027 | 110,21 |

| 186 220 | 282 663 | 1,52 | 20 236 155 | 108,668 | 20 518 818 | 110,19 |

| 189 080 | 282 663 | 1,50 | 20 546 945 | 108,668 | 20 829 608 | 110,16 |

| 191 940 | 282 663 | 1,47 | 20 857 736 | 108,668 | 21 140 399 | 110,14 |

| 194 800 | 282 663 | 1,45 | 21 168 526 | 108,668 | 21 451 189 | 110,12 |

Рис 4.2. Динамика валовой себестоимости.

Валовая выручка - это произведение цены на программу выпуска.

Прибыль - это валовая выручка минус валовые издержки.

Таблица 4.4

Расчет прибыли предприятия

| Программа выпуска, шт | Цена за единицу изделия, тыс. руб. | Валовая выручка, тыс. руб. | Валовые издержки, тыс. руб. | Прибыль |

| 180 500 | 176 | 31 768 000 | 19 897 237 | 11 870 763 |

| 183 360 | 176 | 32 271 360 | 20 208 027 | 12 063 333 |

| 186 220 | 176 | 32 774 720 | 20 518 818 | 12 255 902 |

| 189 080 | 176 | 33 278 080 | 20 829 608 | 12 448 472 |

| 191 940 | 176 | 33 781 440 | 21 140 399 | 12 641 041 |

| 194 800 | 176 | 34 284 800 | 21 451 189 | 12 833 611 |

Рис 4.3. Динамика прибыли.

4.3. Выбор оптимальной программы выпуска.

Оптимальной считается программа, которая обеспечивает максимальную прибыль. При данных интервалах программ выпуска чем больше выпускается продукции, тем больше прибыль. Самая максимальная прибыль находится при программе выпуска 194 800 штук. Значит оптимальная программа выпуска 194 800 штук.

5. СВОДНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РАБОТЫ ПРЕДПРИЯТИЯ

Годовой объем выпуска и реализации равен произведению цены изделия на производственную программу:

176 374* 180 500 = 31 835 070 000 руб.

Выработка на одного работающего (количество изделий) есть отношение производственной программы к общему числу работающих:

180 500 / 80 = 2256 шт.

Выработка на одного производственного работника (количество изделий) есть отношение производственной программы к числу производственных рабочих:

180 500 / 44 = 4 102 шт.

Выработка на одного работающего (денежное выражение) есть отношение годового объема выпуска и реализации к общему числу работающих:

31 835 070 000 / 80 = 397 943 838 руб.

Выработка на одного производственного рабочего (денежное выражение) есть отношение годового объема выпуска и реализации к общему числу производственных рабочих:

31 835 070 000 / 44 = 723 534 250 руб.

Среднемесячная заработная плата рассчитывается по формуле(5.1).

, (5.1)

, (5.1)

где Р - число работающих, чел.

Зс общ = 269 254 229 / (80 * 12) = 280 473 руб.

Зс общ = 269 254 229 / (44 * 12) = 509 951 руб.

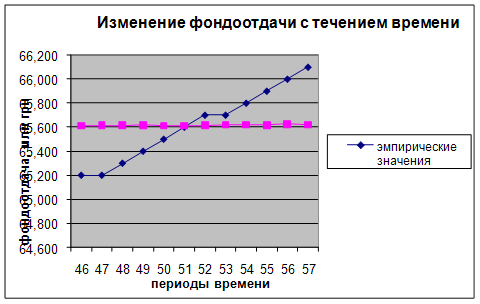

Фондоотдача есть отношение годового объема выпуска и реализации к балансовой стоимости основных средств:

Фо=31 835 070 000 / (156 210 000+62484 000+1721 450 000)=16 руб/руб.

Фондоемкость - это обратная фондоотдача:

Фё= 1 / 16 = 0,06 руб/руб.

Себестоимость годового выпуска это произведение полной себестоимости на программу выпуска:

110 234 + 180 500 = 19 897 237 000 руб.

Прибыль предприятия это цена минус полная себестоимость:

(176 374 - 110 234) * 180 500 = 11 938 270 000 руб.

Результаты вышеприведенных расчетов приведены в таблице 5.5.

Таблица 5.1

Сводные технико-экономические показатели работы предприятия

| Наименование показателя | Единица измерения | Величина показателя | |

| 1 | Годовой объем выпуска и реализации | шт | 180 500 |

| 2 | Годовой объем выпуска и реализации | руб. | 31 835 507 000 |

| 3 | Точка безубыточности | шт | |

| 4 | Точка безубыточности | руб. | |

| 5 | Общее количество работающих | чел | 80 |

| в том числе | |||

| производственных рабочих | 44 | ||

| вспомогательных рабочих | 22 | ||

| руководителей | 2 | ||

| специалистов | 4 | ||

| служащих | 4 | ||

| МОП | 4 | ||

| 6 | Выработка | шт | |

| На одного работающего | 2 256 | ||

| На одного работника | 4 102 | ||

| На одного работающего | 397 943 838 | ||

| На одного работника | 723 534 250 | ||

| 7 | Фонд оплаты труда предприятия | руб. | 269 254 229 |

| 8 | Среднемесячная заработная плата | руб. | |

| одного работающего | 280 473 | ||

| одного рабочего | 509 951 | ||

| 9 | Количество технологического оборудования | шт. | 20 |

| 10 | Балансовая стоимость оборудования | руб. | 156 210 000 |

| 11 | Суммарная мощность оборудования | кВт | 187,4 |

| 12 | Фондоотдача | руб/руб | 16 |

| 13 | Фондоемкость | руб/руб | 0,06 |

| 14 | Фондовооруженность | руб/ч | 24 251 800 |

| фондовооруженность производственных рабочих | руб/ч | 3 550 227 | |

| 15 | Коэффициент загрузки оборудования | 1,037 | |

| 16 | Производственная площадь предприятия | кв.м. | 344,29 |

| 17 | Себестоимость одного изделия | руб. | 110 234 |

| в том числе постоянные издержки | 1 566 | ||

| переменные издержки | 108 668 | ||

| 18 | Себестоимость годового выпуска | руб. | 19 897 237 000 |

| 19 | Прибыль предприятия | руб. | 11 938 270 000 |

| 20 | Рентабельность | % | 60 |

| 21 | Доля прибыли в цене | % | 37,5 |

ЗАКЛЮЧЕНИЕ

В результате данной курсовой работы были рассчитаны технико-экономические показатели работы предприятия , проанализировав которые мы можем найти пути улучшения результатов деятельности предприятия.

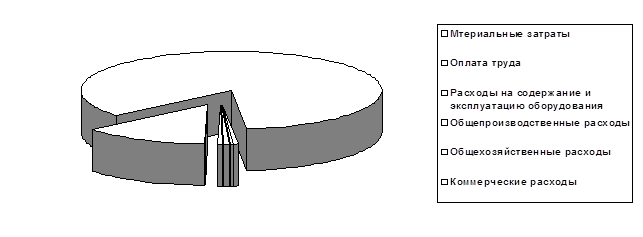

Рис 6.1. Себестоимость изделия.

Из диаграммы видно, что большую часть себестоимости составили материальные затраты (85%). Гораздо меньше составили коммерческие расходы (13%). А оставшиеся 2% поделили между собой затраты на оплату труда(0,50%), расходы на содержание и эксплуатацию оборудования(0,32%), общехозяйственные(0,58%) и общепроизводственные расходы(0,50%).

Т.к. большую часть себестоимости продукции составили материальные затраты, для возможного снижения себестоимости необходимо проанализировать экономическую целесообразность всех материальных затрат: оптимальность условий закупки и транспортировки материалов, эффективность их использования, возможность минимизации отходов.

Также в себестоимости продукции велика доля коммерческих расходов. Можно проверить возможность снижения затрат, связанных с реализацией продукции: оправданность затрат на рекламу, оптимальность условий продажи и транспортировки продукции.

Снижение затрат на оплату труда за счет установки нового оборудования и сокращения числа рабочих, но это повлечет дополнительные капитальные затраты.

Для снижения общепроизводственных расходов можно проверить возможность сокращения штата управленческого персонала, специалистов и служащих.

Снижение общепроизводственных расходов повлечет за собой снижение общехозяйственных расходов.

Для анализа деятельности предприятия воспользуемся сводными технико-экономическими показателями работы предприятия , рассчитанными в результате курсовой работы.

На интервале объема выпуска продукции от 180 500 до 194 800 шт. точка безубыточности отсутствует, т.е. в данном интервале нет такого объема выпуска продукции, при котором валовая выручка была бы равна валовым издержкам .

Фондоотдача составила 16 рублей, это означает, что на каждый рубль основных средств данное предприятие производит продукции на 16 рублей .

Фондоемкость составила 0.06 рубля, это означает, что для производства продукции на один рубль необходимо вложить 0.06 рубля основных средств .

Коэффициент загрузки оборудования составил 1.037 , что является хорошим показателем, т. к. это означает, что оборудование на данном предприятии полностью загружено и простоев оборудования нету.

Недостатком данного предприятия является низкий уровень оплаты труда производственных рабочих. Фонд оплаты труда производственных рабочих составляет 25% от общего фонда оплаты труда предприятия, хотя количество производственных рабочих на предприятии составляет 55%.

Список литературы 1. Макконнелл и Брю. Экономикс. г.Москва,С-П.,1992 2. Прикладная экономика. г.Москва,1991 3. П.Хэйне. Экономический образ мышления. г.Москва,1991Похожие работы

... ,0 3825,0 5039525,0 Транспортные расходы - 30% от стоимости оборудования. Монтаж - 15% от стоимости оборудования. Инвентарь - 10% от стоимости оборудования. Технико-экономические показатели работы предприятия (цеха) № п./п. Наименование показателей. Единица измерения 1. Суточная производительность 23 туб. 2. Производственная программа в натуральном выражении в сезон. 4301 туб. ...

... 0,172 10. Срок окупаемости год 2,371 2,006 -0,365 11. Годовой экономический эффект тыс.руб. 737,805 Заключение Расчет основных технико-экономических показателей показывает нам, что в целом предприятие работает эффективно. Себестоимость единицы продукции в проектном варианте снизилась на 149,216 руб/т по сравнению с базовым вариантом. Это произошло вследствие проведения ...

... платы. Расчёт темпов роста среднегодовой заработной платы рабочих производится по следующим формулам: ЗП = ( ФЗП раб. + ПР ) / Ч раб. (97) ЗП % =ЗП от. / ЗП пл. * 100 % (98) ΔЗП % = ЗП % - 100 % (99) Показатели эффективности работы предприятия Предприятия реализуют свою продукцию потребителям, получая за неё денежную выручку. Однако это ещё не означает получение прибыли. Для ...

... активной части основных фондов в этом же периоде на 24,862 – 23,3 = 1,562 млн.грн по сравнению с двенадцатым периодом. Выводы и рекомендации Проведенный анализ технико-экономических показателей работы предприятия позволяет сделать вывод о том, что оно работает стабильно и постепенно развивается, хотя и невысокими темпами. Дальнейший рост фондоотдачи предприятия может быть обеспечен неск

0 комментариев