Февраля 1861 года был подписан Манифест об отмене крепостного права и Положения о крестьянах, вышедших из крепостной зависимости

Социально-экономическая сущность земельного налога

Роль налога как источника формирования доходов бюджета в Российской Федерации

Анализ поступлений земельного налога в бюджет Тюменской области

Навигация

Земельный налог в Российской федерации и оценка эффективности его применения

Земельный налог в Российской федерации и оценка эффективности его применения

48702

знака

3

таблицы

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА I. ЗЕМЕЛЬНЫЙ НАЛОГ В СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ РФ

1. Эволюция земельного налога: развитие и реформирование земельных отношений

2. Социально-экономическая сущность земельного налога

ГЛАВА II. ЗЕМЕЛЬНЫЙ НАЛОГ В БЮДЖЕТНОЙ СИСТЕМЕ РФ

1. Роль налога как источника формирования доходов бюджета в Российской Федерации

2. Анализ поступлений земельного налога в бюджет Тюменской области

ГЛАВА III. НОВЫЙ ЗЕМЕЛЬНЫЙ НАЛОГ: НЕОТЛОЖНЫЕ ПРОБЛЕМЫ И ПУТИ ИХ РЕШЕНИЯ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Вхождение в рыночную экономику, принятие нормативных актов, касающихся развития земельных отношений, коренным образом меняют роль земли и ее функционирование в экономических отношениях.

Введение платы за землю, не отрегулированное специальными законодательными актами, в ряде мест привело к непосильному налогообложению новых форм хозяйствования и землепользователей граждан, превратив целесообразность введения этого налога в свою противоположность.

До сих пор методические разработки и принятые подзаконные акты по регулированию земельных отношений и налогообложению не учитывают многих важных теоретических положений, требующих практического решения. Это связано, в первую очередь, с отсутствием должной кадастровой и на этой основе стоимостной оценки земли.

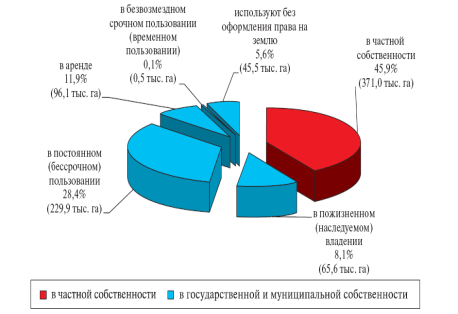

Земельный налог занимает особое место в налоговой системе Российской Федерации. Несмотря на сравнительно невысокую долю земельного налога в общем объеме доходных поступлений, земельный налог выступает в качестве важного источника формирования местных бюджетов. Отсутствие экономически обоснованного принципа формирования налоговой ставки, отражающего различия в местоположении и плодородии земельных участков, а также наличие значительного количества необоснованных льгот не создавало стимулов к эффективному использованию земель. Все это вызывало многочисленные судебные разбирательства, в том числе в отношении ежегодного индексирования ставок, а также дифференцирования ставок по зонам различной градостроительной ценности. Поскольку система налогообложения земли уже не отвечала существующим в стране экономическим условиям, было принято решение изменить эту систему. Тем более, что в условиях современной экономики установление размера земельного налога должно осуществляться на основе кадастровой стоимости земельных участков.

Введение земельного налога, основывающегося на кадастровой стоимости земельного участка, является совершенно новым подходом к налогообложению земель.

Объект исследования – система реализации земельного налога и оценка его эффективности.

Предмет исследования – оценка эффективности применения земельного налога.

Целью курсовой работы является исследование земельного налога и оценка эффективности его применения.

Цель исследования определила необходимость постановки и решения следующих задач:

Изучить историю развития и реформирования земельных отношений.

Рассмотреть социально-экономическую сущность земельного налога.

Определить место земельного налога среди местных поступлений в бюджет.

Проанализировать поступления земельного налога в бюджет Тюменской области.

Просмотреть проблемы налога и пути их решения.

При написании курсовой работы использовались труды ученых Рыманова А.Ю., Кухтина П.В. и других, а также периодические издания, законодательные акты РФ, постановления правительства РФ, Интернет-ресурсы.

Курсовая работа состоит из введения, основной части – трех глав, заключения, списка использованной литературы.

ГЛАВА I. ЗЕМЕЛЬНЫЙ НАЛОГ В СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ РФ

1. Эволюция земельного налога: развитие и реформирование земельных отношений

Первые описания земель в России появились в IX в. Они касались главным образом монастырских и церковных земель и служили основанием для наделения духовенства имуществом, в частности землей. Трудно сказать, на какой стадии развития человеческих сообществ впервые возникла потребность зафиксировать границы земельных владений. Признаки понятия принадлежности территории можно заметить даже у животных. Поэтому история развития земельного кадастра и в Западной Европе, и в России определяется прежде всего уровнем экономического развития и характером отношений собственности. А начинается эта история с образованием государства и развитием налогообложения. Как собирать дань с подданных и покоренных народов, если не знать, сколько у них земель и что она может дать? А самые древние из дошедших до нас сведений о взимании сборов и податей русскими князьями относятся ко времени Олега (X в.) и Ольги, которая после убийства древлянами ее мужа Игоря обложила их тяжкой данью и установила размеры повинностей с каждого плуга как единицы земельной меры и обложения.

Существовавший в XI в. качественный учет земель имел упрощенный характер. Так, «Русская правда» сохранила сведения о подразделении земель только по видам угодий (дворовые, пахотные, пустопорожние, охотничьи угодья (без указания почвенных различий)). Первые переписи земель с характеристикой их качества и количества относятся к XII в. Очень подробное описание многочисленных и разнообразных доходов с земли сделано в уставных грамотах новгородского князя Святослава и смоленского князя Ростислава [9].

Старейшими дошедшими до нас документами являются описания земель периода татарского ига. Первая татарская перепись киевских земель проведена в XIII веке. Наряду с татарскими переписями в период монгольских завоеваний описания земель вели русские князья. Чтобы определить размеры дохода и взимания татарской дани, во владениях каждого князя составлялись специальные писцовые книги.

Наиболее яркое и полное описание земельных владений в России к периоду ликвидации феодальной раздробленности и возникновения централизованного государства. В описаниях приводились сведения о количестве земель во владениях, давалась оценка этих земель путем приведения их к определенным условным единицам. Основной единицей податного обложения считалась соха. В связи с этим система переписи земель получила название сошного письма. Кроме налоговых целей, описание земель по сошному письму имело большое значение для определения количества ратников, лошадей и продовольствия, необходимых для обороны. Раздача земель за службу и необходимость приведения вотчинных и поместных земель в соответствие с отправляемой службой стали одной из основных причин частых переписей земель в XV - XVI вв. При царе Иване IV (Грозном) были описаны почти все земли России, а некоторые из них - даже по нескольку раз.

Для описания земель в XVI в. было создано специальное учреждение - Поместный приказ, которое стало общегосударственным руководящим центром, объединяющим все межевые, кадастровые и крепостные работы. Описания земель проводились лицами, называвшимися писцами, дозорщиками и мерщиками. Писцовый наказ 1622 г. возлагал на писцов измерение пашни, перелогов, сенокосов, лесов и других угодий. Количество земли исчислялось приблизительно. Сведения о земле отражали в писцовых книгах. Их составляли в двух экземплярах : один посылался в Москву в Поместный приказ, а второй предназначался для воевод, наместников и дьяков.

Писцовые книги имели юридический и правовой характер. При их заполнении проверяли права землевладельца на описываемые земли. Купля-продажа земли, обмен земельными владениями, передача земель по наследству подтверждались документами и отражались в писцовых книгах. Эти книги признавались государством в качестве важнейшего доказательства прав на землю, а сама запись в них получила характер земельной регистрации. Составление писцовых книг велось по населенным пунктам : город, уезд, стан, волость.

Следующий этап развития земельного налога был обусловлен политикой Петра I, он уничтожил поместную систему, сравнял прежние поместья с вотчинами и ввел подушную подать. В результате качественный учет земель и их оценка утратили свое значение. Вместе с тем значительно повысилась точность полевых измерений, впервые основанная на геометрии и применении геодезических инструментов. Однако замыслы Петра I о производстве сплошного межевания выполнить не удалось, и первое генеральное межевание было начато в 1754 г. Оно было основано на писцовом наказе 1684 г. и помимо учета земель имело целью лишение прав владения и изъятия не соответствующих документам земель. Такой формальный подход привел к возбуждению споров соседствующих владельцев даже в случаях отсутствия взаимных претензий до начала межевания. Это вызывало отрицательное отношение землевладельцев к самой идее генерального межевания и предопределило его неудачный исход.

Главная задача межевания 1765 г. состояла в регистрации казенных и других земельных владений. На каждый уезд составлялись межевые книги и планы с указанием землевладельцев, местоположения и общего количества земель, их распределения по угодьям и составлением перечня угодий по провинциям и губерниям. К планам прилагались алфавитные реестры с характеристикой землевладений и отражением проведенных измерений. Кроме того, при межевании составлялись экономические описания, содержащие сведения о качестве пахотных земель.

В 1837 году министерство государственных имуществ приступило к разработке нового земельного налога. Были проведены большие работы по съемке и определению размеров усадебных земель, пашни, сенокосов, пастбищ. Каждое из этих угодий делилось на несколько разрядов. На основе собранных данных об урожайности за 12 лет определяли условный валовой доход пашни и сенокосов. Из дохода исключалась стоимость семян, расходы на удобрения, обработку почвы, перевозку продукции и определялся условный чистый доход. По данным о средних рыночных ценах на сельскохозяйственные продукты вычисляли условный чистый доход в денежном выражении.

Дальнейшее развитие и совершенствование системы учета и оценки земельных ресурсов стимулировалось такими этапными реформами, как отмена крепостного права в 1861 г., предусматривавшая выкуп земли крестьянами у помещиков, отмену взимания выкупных платежей в 1905 г. и Указ 1906 г., дающий крестьянам право выделения или выхода из общин.

Похожие работы

... лиц на основании договоров, актов государственных органов и актов органов местного самоуправления, а также судебных решений (частный лесной сервитут). 1.3 Правовые основы муниципального регулирования земельных отношений Система права предполагает прежде всего иерархию составляющих ее элементов, а применительно к нормативно-правовой системе эта иерархия выражается в соподчиненности ...

... земельного налога за год, руб. Участок А 167 (1/4 х 0,3% х 2/9 х 1000000 руб.) 1250 (0,3% х 5/12 х 1000000 руб.) Участок В 83 (1/4 х 0,3% х 1/9 х 1000000 руб.) 1000 (0,3% х 4/12 х 1000000 руб.) 3. Сумма земельного налога, которую организация должна будет доплатить по итогам 2007 г., составляет: - по участку А - 1083 руб. (1250 руб. - 167 руб.); - по участку В - ...

... без надлежащего юридического оформления. Следует согласиться с Ю.Г. Жариковым [35] в том, что начавшиеся в Российской Федерации процессы по передаче части государственных земель в частную собственность показывают, что частная собственность (во всяком случае, на современном этапе) является производной от государственной. Это выражается не только в формальной "передаче титула" от государства ...

... участков предусмотрены договорами; своевременно производить платежи за землю. Эта обязанность, порядок и сроки уплаты земельного налога урегулированы главой 31 Налогового кодекса Российской Федерации (далее Налоговый кодекс РФ). Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт- ...

0 комментариев