Февраля 1861 года был подписан Манифест об отмене крепостного права и Положения о крестьянах, вышедших из крепостной зависимости

Социально-экономическая сущность земельного налога

Роль налога как источника формирования доходов бюджета в Российской Федерации

Анализ поступлений земельного налога в бюджет Тюменской области

Навигация

Февраля 1861 года был подписан Манифест об отмене крепостного права и Положения о крестьянах, вышедших из крепостной зависимости

Земельный налог в Российской федерации и оценка эффективности его применения

48702

знака

3

таблицы

0

изображений

19 февраля 1861 года был подписан Манифест об отмене крепостного права и Положения о крестьянах, вышедших из крепостной зависимости.

Реформа сохранила в руках крестьян значительную часть земельной площади, находящейся в их распоряжении до воли. Но досталась им земля далеко не даром. Не одному поколению пришлось нести за нее тяжелые платежи по цене, заведомо завышенной против действительной стоимости. Платежи эти сопровождались особой выкупной операцией в форме земельного кредита. Притом ссудное обеспечение не требовало волеизъявления тех, кому оно предназначалось, и ссуды назначались подневольно, причем - на выкуп земли, которую крестьянин уже давно считал своей, а следовательно, признавал несправедливым платить за нее.

Новая аграрная политика России 1906 – 1910 гг. связана с именем Петра Аркадьевича Столыпина. 19 ноября 1906 г вышел в свет Указа императора Николая II - «Об изменении и дополнении некоторых постановлений об крестьянском землевладении». Главное содержание реформы составило разрушение общины и насаждение частной крестьянской земельной собственности. Разрешением продажи и купли наделов облегчался отлив бедноты из деревни, и происходила концентрация земли в руках зажиточных крестьян.

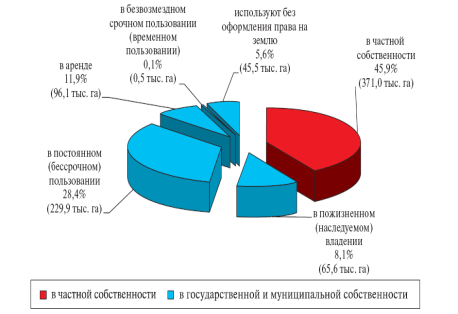

Накануне реформы формы землевладения и землепользования в России отличались большим разнообразием. Землепользование практически сохраняло сословно - феодальный характер, когда наряду с формирующейся буржуазной частной собственностью существовали и другие виды собственности на землю. Крупнейшим собственником являлось государство (казна). В 1905 году ему принадлежало почти 35 % общего землевладения в европейской России (или 138 млн. десятин).

Основными тенденциями развития в области земельных отношений в России к началу ХХ века были значительное сокращение дворянской земельной собственности, некоторое уменьшение государственной и увеличение площадей крестьянского землевладения. Всего с 1906 по 1915 год 2,8 млн. крестьянских хозяйств заявили о закреплении земли в собственность (30 % их общего числа). Закреплена земля была за 2,0 млн. хозяйств (22 %), которым отошло в собственность 13, 9 млн. десятин, или 16 % всей надельной земли.

После 1917 года земельные отношения в России резко изменились. Одним из первых законодательных актов о земле был Декрет «О социализации земли» 1918 года, причем этим актом была закреплена всенародная собственность на землю, трудовой характер землепользования, учреждено равное право на пользование землей, исходя из потребительско-трудовой нормы землепользования на землях сельскохозяйственного значения. А положения «О социалистическом землеустройстве» и «О мерах перехода к социалистическому землепользованию» 1919 года закрепили две основные формы: государственную и коллективную. Одновременно с этим земля фактически перестала являться объектом налогообложения. В то же время государство нуждалось в сведениях о земле. Эта потребность определяла состав сведений земельного кадастра и порядок его ведения.

Начиная с 1955 года, был введен государственный учет наличия и распределения земли по угодьям и землепользователям, а также государственная регистрация всех землепользований по единой общесоюзной системе. В последствии в 1970 году Совет Министров СССР утвердил положение «О государственном контроле за использованием земель», возложив контроль на Советы народных депутатов и землеустроительные службы системы Министерства сельского хозяйства и продовольствия СССР.

В период с ноября 1989 г. По март 1990 г. Верховным советом СССР были приняты законы об аренде, о собственности и о земле. Эти законы разрешили гражданам арендовать земельные участки как внутри, так и вне колхозов и совхозов. Данные законы также предоставили право владения землей, включая наследуемое право работать на земле, но без прав купли-продажи и залога земли.

С распадом Союза Советских Социалистических республик возникла необходимость разработки новых законодательных актов, регламентирующих учет недвижимости и решения всего комплекса вопросов по созданию кадастра. Существующие законодательные акты, действующие на территории РФ, не регламентируют многих вопросов, возникающих при создании кадастра недвижимости. Перемены в жизни общества, вызванные перестройкой экономических отношений, появление частной собственности и других форм собственности, высветили ряд проблем в развитии городских территорий и использовании ресурсов, среди которых проблема городского кадастра является одной из актуальных.

Правовой основой изменения этой ситуации явились Конституция Российской Федерации, закон Российской Федерации «О крестьянском (фермерском) хозяйстве», Земельный кодекс РСФСР и другие нормативные акты [22, с. 11].

В 1997 году были продолжены работы по формированию автоматизированной системы государственного земельного кадастра и регистрации прав на землю. В субъектах РФ были разработаны и утверждены региональные программы создания систем государственного земельного кадастра.

В соответствии с федеральным законом от 29 ноября 2004 г «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации» налоговой базой стала являться кадастровая стоимость земли.

Главная цель земельных преобразований в Российской Федерации состоит в обеспечении рационального использования и охраны земель как важнейшего природного ресурса, создании правовых, экономических, организационно-технологических и других условий для воспроизводства и повышения плодородия почвы, сохранения сельских, лесных и других земель, улучшения природной среды, развития сельских и городских поселений [6].

Похожие работы

... лиц на основании договоров, актов государственных органов и актов органов местного самоуправления, а также судебных решений (частный лесной сервитут). 1.3 Правовые основы муниципального регулирования земельных отношений Система права предполагает прежде всего иерархию составляющих ее элементов, а применительно к нормативно-правовой системе эта иерархия выражается в соподчиненности ...

... земельного налога за год, руб. Участок А 167 (1/4 х 0,3% х 2/9 х 1000000 руб.) 1250 (0,3% х 5/12 х 1000000 руб.) Участок В 83 (1/4 х 0,3% х 1/9 х 1000000 руб.) 1000 (0,3% х 4/12 х 1000000 руб.) 3. Сумма земельного налога, которую организация должна будет доплатить по итогам 2007 г., составляет: - по участку А - 1083 руб. (1250 руб. - 167 руб.); - по участку В - ...

... без надлежащего юридического оформления. Следует согласиться с Ю.Г. Жариковым [35] в том, что начавшиеся в Российской Федерации процессы по передаче части государственных земель в частную собственность показывают, что частная собственность (во всяком случае, на современном этапе) является производной от государственной. Это выражается не только в формальной "передаче титула" от государства ...

... участков предусмотрены договорами; своевременно производить платежи за землю. Эта обязанность, порядок и сроки уплаты земельного налога урегулированы главой 31 Налогового кодекса Российской Федерации (далее Налоговый кодекс РФ). Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт- ...

0 комментариев