Февраля 1861 года был подписан Манифест об отмене крепостного права и Положения о крестьянах, вышедших из крепостной зависимости

Социально-экономическая сущность земельного налога

Роль налога как источника формирования доходов бюджета в Российской Федерации

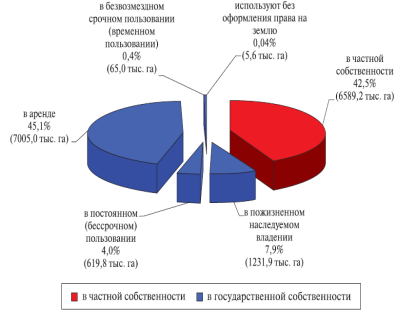

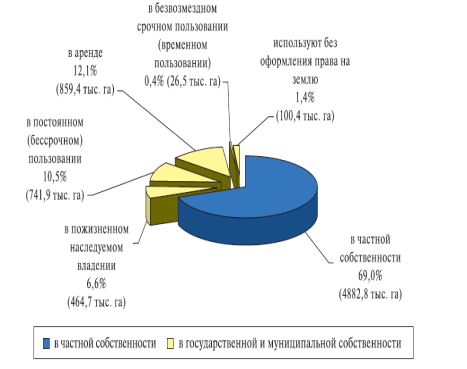

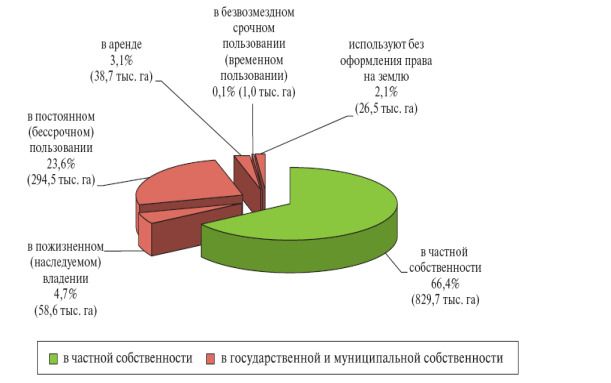

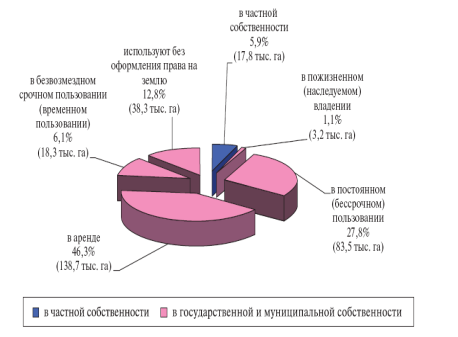

Анализ поступлений земельного налога в бюджет Тюменской области

Навигация

Анализ поступлений земельного налога в бюджет Тюменской области

Земельный налог в Российской федерации и оценка эффективности его применения

48702

знака

3

таблицы

0

изображений

2. Анализ поступлений земельного налога в бюджет Тюменской области

Консолидированный бюджет Тюменской области в структуре своих доходов имеет более 93% налоговых доходов (по данным на 1.10.2008). По уровню налоговых доходов бюджет Тюменской области находится на четвертом месте по России после городов федерального значения Москва, Санкт-Петербург и Московской области.

Таблица №3

Налоговые поступления в бюджетную систему Уральского округа

Руб.

| Октябрь 2007г | Октябрь 2008г | % к 2007г | |

| Курганская область | 140837791,1 | 224748940,2 | 159,8 |

| Свердловская область | 3141267050 | 2633966859 | 83,8 |

| Тюменская область | 644617078,3 | 592910002,8 | 91,9 |

| Челябинская область | 1950004446 | 93525396,34 | 4,79 |

| ХМАО | 479206280 | 389366382,4 | 81,25 |

Источник: [17,18]

За рассматриваемый период в бюджетную систему поступило 4 046 740 345 руб. Больше всего поступлений зафиксировано в Свердловской области 26 339 668 59 руб. Меньше всего поступлений наблюдается в ЯНАО на 36,6% в 2008г по сравнению с 2007. Это может быть вызвано многими причинами, одной из основных является неблагоприятный климат и конечно же сложившаяся ситуация в стране, это экономический кризис. В Челябинской области так же наблюдается снижение на 1 856 млн.руб или на 95,2%. Положение Тюменской области среди других областей стабильней, это видно при сравнении 2008г с предыдущим и эта разница составляет 8,1%.

Структура поступлений в Тюменской области характеризует хорошее развитие региона, несмотря на кризисные тенденции в мировой и российской экономике. Тюменская область занимает второе место, судя по структуре, 15% от общего объема поступлений.

ГЛАВА 3. НОВЫЙ ЗЕМЕЛЬНЫЙ НАЛОГ: НЕОТЛОЖНЫЕ ПРОБЛЕМЫ И ПУТИ ИХ РЕШЕНИЯ

Для понимания всей значимости происходящих изменений необходим комплексный подход к рассматриваемой проблеме. В цивилизованном мире плата за землю является эффективным инструментом рационального землепользования.

В результате применения рыночной стоимости в качестве базы для исчисления земельного налога или арендной платы автоматически создается стимул эффективного землепользования, под которым понимается размещение объекта по принципу лучшего и наиболее эффективного использования в оптимальной оценочной зоне – кадастровом квартале. Ранее в России такой стимул отсутствовал. ФЗ № 1738-1 от 11 октября 1991г. «О плате за землю» не только не содержал рыночных норм, но предполагал взаимоисключающие методологические подходы. Достаточно сопоставить некоторые положения этого закона, например: «Целью введения платы за землю является стимулирование рационального использования, охраны и освоения земель… обеспечение развития инфраструктуры в населенных пунктах…» (ст. 2) и «… Размер земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев, землепользователей и устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год…».

Первой и главной новацией, задекларированной еще в 2001 г. в ст. 65 Земельного кодекса и получившей практическое применение со вступлением в силу гл. 31 Налогового кодекса («Земельный налог«), стало понятие кадастровой стоимости земельного участка. Важно практическое значение этого понятия, т.к. к нему неизбежно обратятся, например, те землепользователи, которые пожелают оспорить результаты кадастровой оценки в силу увеличившейся налоговой нагрузки.

Понятие кадастровой стоимости содержится в письме Комитета РФ по земельным ресурсам и землеустройству № 1-16/1240 от 14 июня 1996 г. «О методологических рекомендациях по кадастровой оценке земли», согласно которому кадастровая стоимость – это стоимость (наиболее вероятная цена продажи) свободного от улучшений земельного участка (прав на него) или вклад земли в рыночную стоимость (наиболее вероятную цену продажи) земельного участка с его улучшениями (прав на них).

Кадастровая стоимость – это разновидность массовой долгосрочной оценки стоимости земельного участка, отражающая рыночные представления о ценности земельного участка. Нельзя приравнять рыночную и кадастровую стоимости земельного участка в силу следующих существенных отличий:

Массовость. Кадастровая оценка, в отличие от рыночной, не может учитывать индивидуальных особенностей каждого конкретного земельного участка. Она выполняется по четырнадцати видам разрешенного использования земельного участка на весь кадастровый квартал и механически переносится на каждый конкретный участок, входящий в данный кадастровый квартал.

Долгосрочность. Кадастровая стоимость фиксируется на определенную дату, причем дата утверждения результатов кадастровой оценки, как правило, существенно позднее даты фактического проведения оценки и используется в течение определенного количества последующих лет. В свою очередь, рыночная стоимость, хотя она и отражает представление о наиболее вероятной цене сделки на конкретную дату тоже в прошлом, как правило, рекомендуется к использованию в течение незначительного промежутка времени.

Следование законодательству об оценочной деятельности. Если подойти формально, то такой вид стоимости, как кадастровая, даже не содержится в стандартах оценки, утвержденных постановлением Правительства России №519 от 6 июля 2001 г. «Об утверждении стандартов оценки». Сопоставлять ее со стандартами можно по разному: либо считать ее стоимостью для налогообложения, хотя прямых оснований для этого нет, либо руководствоваться ст.7 ФЗ «Об оценочной деятельности», которая гласит: «В случае, если, … не определен конкретный вид стоимости объекта оценки, установлению подлежит рыночная стоимость данного объекта. Указанное правило подлежит применению и в случае использования в нормативном правовом акте не предусмотренных настоящим ФЗ или стандартами оценки терминов, определяющих вид стоимости объекта оценки, в том числе терминов «действительная стоимость», «разумная стоимость», «эквивалентная стоимость», «реальная стоимость» и других …».

Определение кадастровой стоимости шло с учетом так называемых оценочных показателей, т.е. характеристик объекта, влияющих на его стоимость, из которых можно выделить следующие:

· Местоположение, доступность к центру города, местам трудовой деятельности, объектам социального и культурно-бытового обслуживания населения.

· Уровень развития инженерной инфраструктуры и благоустройства территории.

· Уровень развития сферы социального и культурно-бытового обслуживания населения.

· Состояние окружающей среды.

· Эстетическая и историческая ценность застройки, ландшафтная ценность территории.

· Инженерно-геологические условия строительства и степень подверженности территории воздействию чрезвычайных ситуаций природного и техногенного характера.

Следует обратить внимание на недостаточно четко сформулированный с точки зрения практического применения п.3 ст. 66 Земельного кодекса: «В случаях определения рыночной стоимости земельного участка устанавливается в процентах от его рыночной стоимости». Можно ли это понимать как возможность представить в Земельную кадастровую палату отчет независимого оценщика с более низкой по сравнению с кадастровой стоимостью и заявителю изменят кадастровую стоимость?

Что бы понять это необходимо, обратиться к налоговым ставкам. Здесь федеральное законодательство дает органам местного самоуправления некоторую свободу, закрепив в Налоговом кодексе максимальные размеры ставок земельного налога, разделив их на две группы.

Первая группа – до 0,3 %. Касается земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства; занятых жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящийся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства; предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства.

Вторая группа – 1,5 %. К ним относятся прочие земельные участки. К ней относятся прочие земельные участки.

Конкретный размер ставок был определен представительными органами муниципальных образований.

Основные проблемы с которыми столкнулись практически все муниципальные образования России. Это то, что представительным органам муниципалитета необходимо было утвердить до 1 декабря 2005г. новые ставки налога в процентах от кадастровой стоимости земельных участков. При этом необходимо было не просто механически утвердить ставки, но обосновать их экономически. Такого рода обоснования должны были осуществляться с учетом ряда факторов.

Во-первых, необходим анализ изменения налоговой нагрузки на отдельные категории землепользователей.

Во-вторых, требуется прогнозная оценка изменений поступлений в местные бюджеты.

В-третьих, принятие мер по обеспечению логической увязки арендной платы и нового земельного налога.

В-четвертых, анализ социальной составляющей нового земельного налога (это льготы и практика предъявления требований об уплате земельного налога собственниками квартир).

В-пятых, прогноз и анализ категорий землепользователей, которые окажутся недовольными возросшими платежами.

Все выше сказанное может опираться на п.3 ст.3 налогового кодекса РФ, согласно которому «… налоги и сборы должны иметь экономическое обоснование и не могут быть произвольными». По крайней мере, представители органов местного самоуправления должны быть готовы к защите принятых ставок с точки зрения их экономического обоснования.

Следующим важным моментом стали льготы, список которых согласно гл.31 НК существенно сократились. Если же органам местного самоуправления сохранить прежний перечень, а такое право у них есть в соответствии с федеральным законом, то сумма доходов получится значительной. Несомненно, для всех муниципальных образований это период балансирования интересов местных бюджетов и интересов граждан (социальный аспект весьма велик, так как речь идет в основном о землях, предоставленных для ведения садоводства, огородничества и личного подсобного хозяйства, а также о наименее защищенных категориях граждан).

Однако наиболее заметным явлением стала практика расчета и предъявления сумм земельного налога к уплате собственникам помещений в жилых многоквартирных домах. Причины возможных технических и даже социальных проблем в следующем. Во-первых, знаменателен сам факт предъявления требований об уплате собственникам квартир, чего ранее никогда не было. Во-вторых, вызывает вопрос этих требований. Например, для собственника двухкомнатной квартиры площадью 42 кв.м. в классической шестиподъездной пятиэтажке в центре эта сумма составит 450-600 руб. в год. В-третьих, являются достаточно трудоемкими подготовка перечня плательщиков и расчет сумм налога. Этим должны заниматься налоговые органы, чтобы предъявить требования в 2008 г. за 2007 г. В-четвертых, имеет место несоответствие отдельных положений законодательства, что может повлечь волну судебных споров о правомерности предъявления требований об уплате земельного налога. Речь идет о том, что в соответствии со ст. 388 НК РФ «налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения». Как известно, право собственности на недвижимое имущество возникает с момента его государственной регистрации. В то же время в соответствии с новым Жилищным кодексом собственник квартиры становится собственником общего имущества дома, в том числе земельного участка, в силу закона с 1 марта 2005 г., но не ранее даты формирования земельного участка, т.е. его межевания и постановки на государственный кадастровый учет. При этом никакой дополнительной регистрации не подразумевается. Получается, что налоговым органам надо иметь в виду факт формирования земельного участка под жилым многоквартирным домом, а также быть готовыми к полемике, что без регистрации права общей долевой собственности на земельный участок обязанности по уплате земельного налога не возникает, но возникает обязанность платить арендную плату, так как землепользование в России в любом случае платное.

Еще один, далеко не последний, аспект – это качество доведения до плательщиков данных государственного кадастрового учета, касающихся площадей земельных участков, видов разрешенного использования и собственно самой кадастровой стоимости.

Все эти проблемы лишили муниципальные образования возможности дойти до реального экономического обоснования ставок земельного налога с учетом особенностей деятельности землепользователей по видам разрешенного использования земельных участков. Тем более не получилось обеспечить логическую увязку размеров земельного налога и арендной платы.

Таким образом, принятие ставок земельного налога представительными органами местного самоуправления основывалось прежде всего на бюджетных интересах, что вполне объяснимо.

Хотелось бы, чтоб практика применения нового земельного налога заставила органы местного самоуправления обратиться к стимулирующей составляющей земельного налога, и конечно же, здесь инициатива последует от землепользователей. Могут возникнуть претензии, которые будут иметь место по следующим направлениям:

· Применение органами местной власти экономически необоснованных ставок налога.

· Требование о пересмотре кадастровой стоимости земельных участков.

· Расхождения в толковании возникновения обязанности по уплате земельного налога не по факту землепользования как ранее, а по факту зарегистрированного права.

· Сложности исчисления налога и предъявления требований собственникам встроенных и встроено-пристроенных помещений.

· Сохранение прежнего перечня льготных категорий граждан.

· Прецедент предъявления требования по уплате налога собственнику квартиры в жилом многоквартирном доме.

· Соответствие сведений государственного землепользования кадастра фактическим данным, имеющимся в распоряжении землепользователя.

Что бы смягчить отрицательные последствия, до окончания налогового периода необходимо принять следующие меры:

Органам местного самоуправления подготовить экономическое обоснование ставок земельного налога и тем самым снять риск будущих претензий к произвольному установлению налоговых ставок.

ФЗ (точнее поправками в ст.65 Земельного кодекса РФ), а не письмом Комитета РФ по земельным ресурсам и землеустройству 1996 г. закрепить понятие кадастровой стоимости, а также периодичность ее пересмотра с указанием органов, компетентных утверждать порядок пересмотра результатов кадастровой оценки.

Разъяснить п.3 ст.66 Земельного кодекса РФ, согласно которому «в случаях определения рыночной стоимости земельного участка кадастровая стоимость земельного участка устанавливается в процентах от его рыночной стоимости».

На федеральном уровне закрепить методологические основы установления арендной платы за пользование земельными участками в процентах от кадастровой стоимости земельных участках.

Доработать положения Жилищного кодекса в части возникновения права общей долевой собственности на земельные участки в силу закона с момента его формирования, а именно установить требование о необходимости государственной регистрации этого права.

Разъяснить порядок уплаты земельных платежей в случае отсутствия зарегистрированного права на земельный участок.

Остальные аспекты можно будет обобщить и доработать по окончании первого налогового периода. Однако уже сейчас ясно, что предстоит титаническая работа, о масштабах которой можно судить, если перемножить количество кадастровых кварталов в каждом поселении на четырнадцать видов разрешенного использования земельных участков. Кроме того, необходимо четкое понимание того, что сменилась не просто методика расчета земельных платежей, а наступил период рыночного платного землепользования, первый этап которого – ликвидация недостатков в законодательстве и доработка механизма взаимодействия власти и землепользователя – необходимо пройти как можно быстрее [5,с 25-28].

ЗАКЛЮЧЕНИЕ

Подводя итог проделанной работе, можно выделить ряд ключевых моментов, связанных с земельным налогом РФ и оценка эффективности его применения.

Во-первых, земельный налог традиционно относится к местным поимущественным налогам и взимается по факту владения или пользования. Как и все поимущественные налоги, он не зависит от результатов хозяйственной деятельности. Однако в отличие от других поимущественных налогов он един для всех категорий плательщиков – юридических и физических лиц и поэтому относится к смешанным налогам. Кроме того, выполнение им фискальной функции несколько «отходит» на второй план из-за целевой направленности использования средств от его сбора.

Во-вторых, для оценки эффективности новых ставок земельного налога учитывают качество земель и экологические факторы. Установление дифференцированных ставок земельного налога позволит учитывать различия сельскохозяйственных землевладений в качестве земель, которыми они располагают, что повысит эффективность их использования.

Задачами органов исполнительной власти всех уровней и земельных комитетов должны стать:

– проведение массовой кадастровой оценки земель и определение налоговой базы в зависимости от оценочной стоимости (нормативной цены) земельного участка;

– установление оптимальных и социально справедливых размеров платежей за землю, зависящих от объективной ценности земельных участков и стимулирующих рациональное землепользование;

– повышение роли органов местного самоуправления в установлении размеров ставок земельного налога и льгот;

– сохранение и совершенствование системы перераспределения доходов от государственной и муниципальной собственности между всеми уровнями бюджетов;

– ужесточение в соответствии с законодательством контроля за целевым расходованием средств, полученных в результате взимания налога;

– увязка платы за землю с другими платежами за природные ресурсы, предотвращающая двойное изъятие налогов на сопряженные ресурсы, а также иную недвижимость.

Можно сделать вывод, что отнесение земель к той или иной категории и их разрешенное использование в соответствии с зонированием территорий и требованиями законодательства, а также особенные нормы, регулирующие использование земель каждой категории только по целевому назначению, составляют формальные условия земельного права.

Право повышать земельные налоги играет огромную роль в экономике страны. Очень высокие налоги на землю могут привести к фактической экономической экспроприации земельной собственности у формального собственника. Данная ситуация может спровоцировать негативные действия экономических субъектов.

Причина данной проблем – неразвитость, и более того, кризисное состояние отечественных сельхозпроизводителей, особенно на периферии и в зонах неустойчивого земледелия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Есипова М.С.//Налоговая политика и практика/земельный налог-2007.

2. Захарова А.В., Налоги / А.В. Захарова – М.: Москва, 2003, – 652 – (серия «Учебник вузов»).

3. Котляров М.А. Новый земельный налог: неотложные проблемы и пути их решения // Финансы, 2007.-№6.с25-28

4. Кухтин П.В., Левов А.А, Лобанов В.В Семкина О.С. Управление земельными ресурсами: Учеб. пособие / Спб.: Питер, 2005. С. 241 - 255;

5. Налоговый кодекс Российской Федерации : офиц. текст : [принят Гос. Думой Федер. собр. РФ с изм. и вступивш. в силу с 1января 2008 г.]. – Новосибирск: Сиб. унив. изд-во, 2007. – 752.

6. Налоги. Под редакцией Д.Г. Черника. – М.: Финансы и статистика, 2003.

7. Новиков А.И., государственный советник налоговой службы 3 ранга, «О земельном налоге», Налоговый вестник, август 2003, с.75-79.

8. «О плате за землю» : Федеральный закон от 11 окт. 1991 г. № 1738-1 (в ред. от 29 дек. 1998 г., с изм. от 30 дек. 2001 г.) . – Режим доступа : http//www.tmnlib.ru. – БД Консультант Плюс.

9. Отчетность об исполнении бюджетов субъектов РФ и местных бюджетов. Отчет на 1 октября 2008 года. Интернет: http://www.roskazna.ru/store/reports_file388.zip

10. Отчетность об исполнении бюджетов субъектов РФ и местных бюджетов. Отчет на 1 октября 2007 года. Интернет: http://www.roskazna.ru/store/reports_file356.zip

11. Проскуракова Ю. «Землю поделили на троих: между разными уровнями власти», «Российская газета», 27 июля, 2004 год - №11 – с. 12-15.

12. Рыманов.А.Ю. Налоги и налогообложение: Учеб.пособие.- М.: ИНФАРМ – М, 2007. – 334с.

13. Сарьян Елена, «Краткий курс истории земельного вопроса в России», М – 2. Квадратный метр, 29 ноября 2004 года.

14. Степанов А. // Экономика и жизнь.-2007.-№12.-С. 32.

15. Тарасов А. // АПК: экономика и управление.-2007.-№ 8.-C. 43.

16. Трофимова Н. //Налоговый вестник.-2007.-№6.-С. 96.

17. Ярулин Р. // Экономика с/х России. / Р. Ярулин – СПб.: Питер, 2006.-№2. -С. 28.

18. www.adm.tumen.ru

19. www.cfo.fccland.ru/doc.aspx?id=263&doc_id=148

20. www.depfin.tumen-city.ru/index.cgj?mm=8

21. www.glaswed.com/index.php/default/39630

22. www.nalogkodeks.ru/articles.phm?ing=ru&pg=6

23. www.regions-city.ru/ekonomika/budget-all/budget/prilojenie2/printpage

24. www.regions-city.ru/gorod/tumen/articles/98084/98131

25. www.tumen.roskazna.ru/external?ru=/reports/cb.htm/

Похожие работы

... лиц на основании договоров, актов государственных органов и актов органов местного самоуправления, а также судебных решений (частный лесной сервитут). 1.3 Правовые основы муниципального регулирования земельных отношений Система права предполагает прежде всего иерархию составляющих ее элементов, а применительно к нормативно-правовой системе эта иерархия выражается в соподчиненности ...

... земельного налога за год, руб. Участок А 167 (1/4 х 0,3% х 2/9 х 1000000 руб.) 1250 (0,3% х 5/12 х 1000000 руб.) Участок В 83 (1/4 х 0,3% х 1/9 х 1000000 руб.) 1000 (0,3% х 4/12 х 1000000 руб.) 3. Сумма земельного налога, которую организация должна будет доплатить по итогам 2007 г., составляет: - по участку А - 1083 руб. (1250 руб. - 167 руб.); - по участку В - ...

... без надлежащего юридического оформления. Следует согласиться с Ю.Г. Жариковым [35] в том, что начавшиеся в Российской Федерации процессы по передаче части государственных земель в частную собственность показывают, что частная собственность (во всяком случае, на современном этапе) является производной от государственной. Это выражается не только в формальной "передаче титула" от государства ...

... участков предусмотрены договорами; своевременно производить платежи за землю. Эта обязанность, порядок и сроки уплаты земельного налога урегулированы главой 31 Налогового кодекса Российской Федерации (далее Налоговый кодекс РФ). Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт- ...

0 комментариев