Міжнародні розрахунки регулюються національними нормативами та законодавчими актами, а також міжнародними банківськими правилами і звичаями

ФІНАНСОВІ АСПЕКТИ У МІЖНАРОДНИХ РОЗРАХУНКАХ

Валютно-фінансові та платіжні умови міжнародних операцій

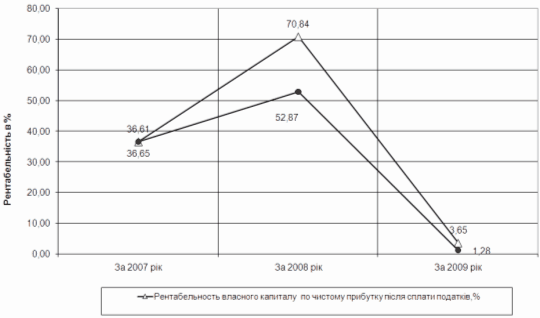

Горизонтальний балансу та звіту про фінансові результати

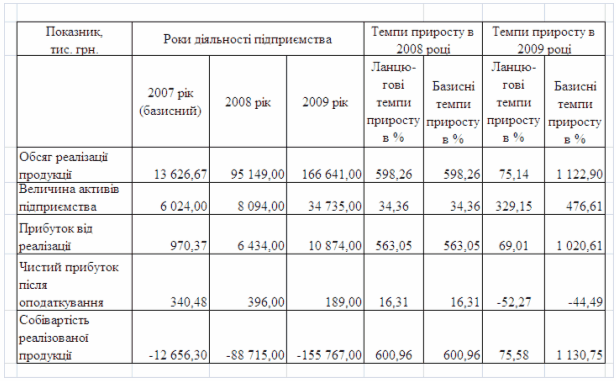

Факторний аналіз результату операційної діяльності підприємства

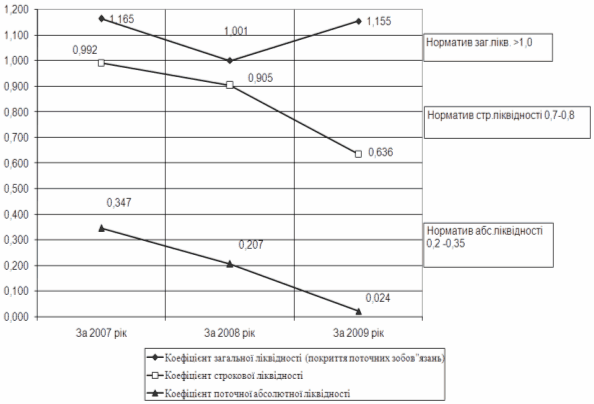

Фінансово-коефіцієнтний аналіз діяльності підприємства

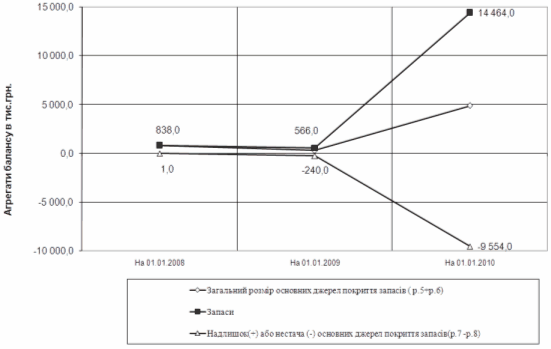

Показники фінансової стійкості

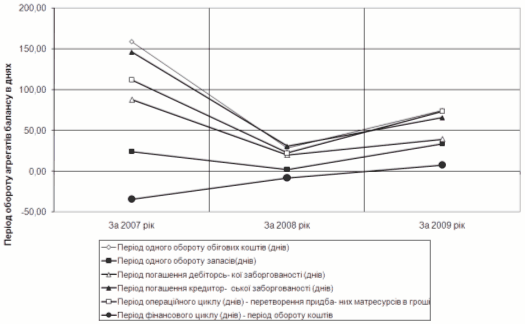

Визначення операційного та фінансового циклу підприємства

Навигация

Горизонтальний балансу та звіту про фінансові результати

Організація розрахунків у міжнародній торгівлі

60725

знаков

4

таблицы

0

изображений

3.1 Горизонтальний балансу та звіту про фінансові результати

Таблиця 3.1

Порівняльний аналітичний звіт про фінансові результати

| Статті балансу (код рядка) | Абсолютні значення, тис грн. | Питома вага, % | Зміни | |||||

| За попередній період | За звітний період | За попередній період | за звітний період | в абсолюних величинах | у питомій вазі | у % до попереднього періоду | у % до зміни підсумку балансу | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| [010] | 54 | 66 | 1,04 | 1,09 | 12 | 0,05 | 22,22 | 1,42 |

| [011] | 68 | 84 | 1,30 | 1,39 | 16 | 0,08 | 23,53 | 1,89 |

| [012] | 14 | 18 | 0,27 | 0,30 | 4 | 0,03 | 28,57 | 0,47 |

| [030] | 2040 | 2353 | 39,14 | 38,83 | 313 | -0,31 | 15,34 | 36,95 |

| [031] | 2481 | 2841 | 47,60 | 46,89 | 360 | -0,71 | 14,51 | 42,50 |

| [032] | 441 | 488 | 8,46 | 8,05 | 47 | -0,41 | 10,66 | 5,55 |

| [040] | 180 | 180 | 3,45 | 2,97 | 0 | -0,48 | 0,00 | 0,00 |

| [045] | 45 | 82 | 0,86 | 1,35 | 37 | 0,49 | 82,22 | 4,37 |

| [050] | 284 | 245 | 5,45 | 4,04 | -39 | -1,41 | -13,73 | -4,60 |

| [060] | 28 | 24 | 0,54 | 0,40 | -4 | -0,14 | -14,29 | -0,47 |

| [070] | 83 | 38 | 1,59 | 0,63 | -45 | -0,97 | -54,22 | -5,31 |

| [080] | 2714 | 2988 | 52,07 | 49,32 | 274 | -2,76 | 10,10 | 32,35 |

| 100 | 548 | 718 | 10,51 | 11,85 | 170 | 1,34 | 31,02 | 20,07 |

| 120 | 280 | 385 | 5,37 | 6,35 | 105 | 0,98 | 37,50 | 12,40 |

| 130 | 115 | 147 | 2,21 | 2,43 | 32 | 0,22 | 27,83 | 3,78 |

| 140 | 98 | 104 | 1,88 | 1,72 | 6 | -0,16 | 6,12 | 0,71 |

| 150 | 380 | 425 | 7,29 | 7,01 | 45 | -0,28 | 11,84 | 5,31 |

| 160 | 63 | 77 | 1,21 | 1,27 | 14 | 0,06 | 22,22 | 1,65 |

| 161 | 78 | 98 | 1,50 | 1,62 | 20 | 0,12 | 25,64 | 2,36 |

| 162 | 15 | 21 | 0,29 | 0,35 | 6 | 0,06 | 40,00 | 0,71 |

| 170 | 28 | 34 | 0,54 | 0,56 | 6 | 0,02 | 21,43 | 0,71 |

| 180 | 44 | 58 | 0,84 | 0,96 | 14 | 0,11 | 31,82 | 1,65 |

| 200 | 61 | 82 | 1,17 | 1,35 | 21 | 0,18 | 34,43 | 2,48 |

| 210 | 45 | 87 | 0,86 | 1,44 | 42 | 0,57 | 93,33 | 4,96 |

| 220 | 180 | 180 | 3,45 | 2,97 | 0 | -0,48 | 0,00 | 0,00 |

| 230 | 145 | 182 | 2,78 | 3,00 | 37 | 0,22 | 25,52 | 4,37 |

| 240 | 83 | 21 | 1,59 | 0,35 | -62 | -1,25 | -74,70 | -7,32 |

| 250 | 83 | 84 | 1,59 | 1,39 | 1 | -0,21 | 1,20 | 0,12 |

| 260 | 2153 | 2584 | 41,31 | 42,65 | 431 | 1,34 | 20,02 | 50,89 |

| 270 | 345 | 487 | 6,62 | 8,04 | 142 | 1,42 | 41,16 | 16,77 |

| 300 | 1407,24 | 1635,93 | 27,00 | 27,00 | 228,69 | 0,00 | 16,25 | 27,00 |

| 320 | 364,84 | 424,13 | 7,00 | 7,00 | 59,29 | 0,00 | 16,25 | 7,00 |

| 340 | 104,24 | 181,77 | 2,00 | 3,00 | 77,53 | 1,00 | 74,38 | 9,15 |

| 350 | 312,72 | 424,13 | 6,00 | 7,00 | 111,41 | 1,00 | 35,63 | 13,15 |

| 380 | 2189,04 | 2665,96 | 42,00 | 44,00 | 476,92 | 2,00 | 21,79 | 56,31 |

| 400 | 364,84 | 363,54 | 7,00 | 6,00 | -1,3 | -1,00 | -0,36 | -0,15 |

| 440 | 964,22 | 1030,03 | 18,50 | 17,00 | 65,81 | -1,50 | 6,83 | 7,77 |

| 450 | 364,84 | 181,77 | 7,00 | 3,00 | -183,07 | -4,00 | -50,18 | -21,61 |

| 470 | 312,72 | 424,13 | 6,00 | 7,00 | 111,41 | 1,00 | 35,63 | 13,15 |

| 480 | 1641,78 | 1635,93 | 31,50 | 27,00 | -5,85 | -4,50 | -0,36 | -0,69 |

| 500 | 208,48 | 363,54 | 4,00 | 6,00 | 155,06 | 2,00 | 74,38 | 18,31 |

| 520 | 260,6 | 181,77 | 5,00 | 3,00 | -78,83 | -2,00 | -30,25 | -9,31 |

| 530 | 234,54 | 424,13 | 4,50 | 7,00 | 189,59 | 2,50 | 80,83 | 22,38 |

| 560 | 208,48 | 363,54 | 4,00 | 6,00 | 155,06 | 2,00 | 74,38 | 18,31 |

| 600 | 104,24 | 60,59 | 2,00 | 1,00 | -43,65 | -1,00 | -41,87 | -5,15 |

| 620 | 1016,34 | 1393,57 | 19,50 | 23,00 | 377,23 | 3,50 | 37,12 | 44,54 |

| Баланс | 5212 | 6059 | 100 | 100 | 847 | - | - | - |

Похожие работы

... ї валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті. РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE” 3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine” ...

... Україна не є учасником БМР. Але Національний банк України розглядає можливості щодо організації співробітництва з БМР. Адже Банк міжнародних розрахунків є великою світовою організацією, яка сприяє міжнародному валютно-кредитному співробітництву, є банком центральних банків. Висновки Результати проведеного дослідження дозволяють зробити наступні, найбільш важливі висновки та рекомендації, ...

... Чорноморський банк торгівлі і розвитку у 1994 р. (кредитування Банк розпочав у 1999 р), до складу якого як учасниця Україна також входить і отримує допомогу Банку. Розділ 2. Всесвітні міжнародні фінансові організації 2.1 Група Світового банку Група Світового банку (The World Bank Group) складається з чотирьох основних інститутів - Міжнародного банку реконструкції й розвитку (МБРР), Мі ...

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

0 комментариев