Міжнародні розрахунки регулюються національними нормативами та законодавчими актами, а також міжнародними банківськими правилами і звичаями

ФІНАНСОВІ АСПЕКТИ У МІЖНАРОДНИХ РОЗРАХУНКАХ

Валютно-фінансові та платіжні умови міжнародних операцій

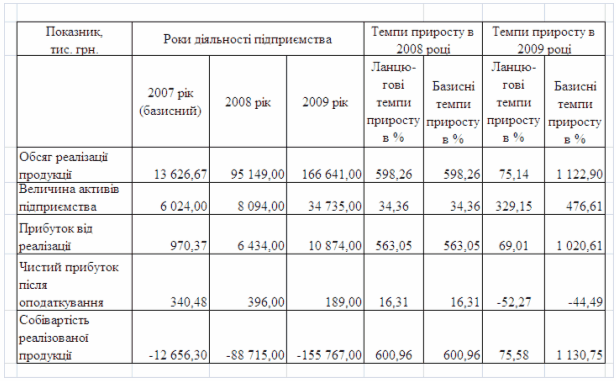

Горизонтальний балансу та звіту про фінансові результати

Факторний аналіз результату операційної діяльності підприємства

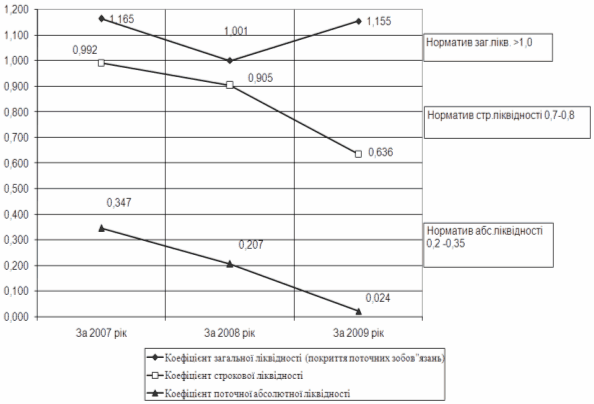

Фінансово-коефіцієнтний аналіз діяльності підприємства

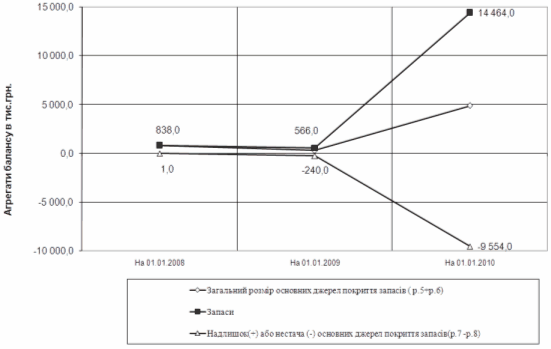

Показники фінансової стійкості

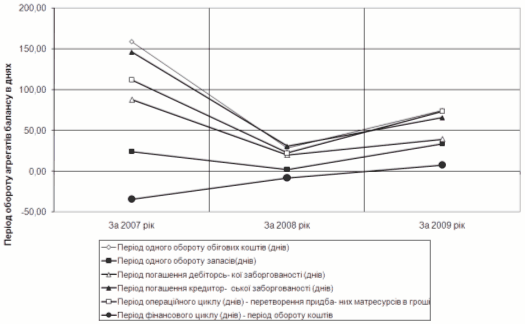

Визначення операційного та фінансового циклу підприємства

Навигация

Визначення операційного та фінансового циклу підприємства

Організація розрахунків у міжнародній торгівлі

60725

знаков

4

таблицы

0

изображений

3.5 Визначення операційного та фінансового циклу підприємства

Операційний цикл дорівнює сумі періодів обороту запасів та дебіторської заборгованості.

Період обороту запасів становить:

Тоб зап. поч = 1258,6Тоб зап. кін =1140,6

Коефіцієнт оборотності дебіторської заборгованості дорівнює

Коб.д.з поч. = 2,21Коб.д.з поч. = 2,02

Звідси визначаємо період обороту деб. заборгованості

Тоб д.з. поч.=365/2,21=165,16Тоб д.з. кін.=365/2,02=180,7

Отже операційний цикл дорівнює:

ОЦпоч = 1258,6+165,16=1423,76ОЦкін = 1140,6+180,7=1321,3

Фінансовий цикл дорівнює різниці між операційним циклом та періодом обороту кредиторської заборгованості.

Коефіцієнт оборотності кред. заборгованості дорівнює

Коб кз = Ф2 р.040/Ф1(р530гр3+р.530гр4)/2

Коб кз. поч = 290/((215,64+210,64)/2)=1,36

Коб кз. кін. = 320/((215,64+210,64)/2)=1,5

Звідси період обороту кред. заборгованості дорівнює:

Тоб. к.з. поч. = 365/1,36=268Тоб. к.з. кін. = 365/1,5=243

Фінансовий цикл дорівнює:

ФЦпоч. = 1423 – 268 = 1155ФЦкін = 1321 – 243 = 1078

Отримані дані є незадовільними, оскільки операційний та фінансовий цикли занадто великі.

3.6 Оцінка ймовірності банкрутства підприємства

Проаналізуємо ймовірність банкрутства на основі наступних моделей.

Інтегральна модель Е. Альтмана (1968р.) має такий вигляд:

ZA = 1,2Х1 + 1,4Х2 + 3,3Х3 + 0,6Х4 + 1,0Х5

де Х1 = оборотний капітал / сума активів;

Х2 = нерозподілений прибуток / сума активів;

Х3 = операційний прибуток / сума активів;

Х4 = ринкова вартість акції / позиковий капітал;

Х5 =обсяг продажу (виручка) / сума активів.

ZA поч = 1,2*0,41 + 1,4*0,06 + 3,3*0,16 + 0,6*0,67 + 1,0*0,28 = 1,78

ZA кін = 1,2*0,43 + 1,4*0,07 + 3,3*0,11 + 0,6*0,68 + 1,0*0,23 = 1,62

Граничне значення показника дорівнює 2,675

Модель Ліса:

ZЛ = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,001Х4

де Х1 = оборотний капітал / сума активів;

Х2 = прибуток від реалізації / сума активів;

Х3 = нерозподілений прибуток / сума активів;

Х4 = власний капітал / сума активів;

ZЛ поч = 0,063*0,41 + 0,092*0,17 + 0,057*0,06 + 0,001*0,42=0,05

ZЛ кін = 0,063*0,43 + 0,092*0,13 + 0,057*0,07 + 0,001*0,44=0,04

Граничне значення показника 0,037, тобто підприємство має задовільний фінансовий стан, та є платоспроможним.

Тест на ймовірність банкрутства Таффлера:

ZТ = 0,03Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

де Х1 = прибуток від реалізації / короткострокові зобов`язання;

Х2 = оборотні активи / короткострокові зобов`язання;

Х3 = короткострокові зобов`язання / сума активів;

Х4 = виручка від реалізації / сума активів;

ZТ поч = 0,03*0,89 + 0,13*2,12 + 0,18*0,2 + 0,16*0,28 = 0,38

ZТ кін = 0,03*0,56 + 0,13*1,85 + 0,18*0,23 + 0,16*0,23 = 0,34

Значення показника є більшим 0,3, з чого можемо зробити висновок, що підприємство має добрі довгострокові перспективи.

Модель Спрінгейта має такий вигляд:

ZС = 1,03Х1 + 3,07Х2 + 0,66Х3 + 0,4Х4

де Х1 = робочий капітал / активи;

Х2 = прибуток до сплати відсотків і податку / активи;

Х3 = прибуток до сплати відсотків і податку / короткострокові зобов`язання;

Х4 = виручка від реалізації / сума активів;

ZС поч = 1,03*0,41 + 3,07*0,16 + 0,66*0,84 + 0,4*0,28=1,6

ZС поч = 1,03*0,43 + 3,07*0,12 + 0,66*0,5 + 0,4*0,23=1,22

Отримані значення показника перевищують граничне значення (0,862),з чого можемо зробити висновок про добрий фінансовий стан підприємства.

ВИСНОВКИ: на основі проведених розрахунків можемо зробити висновки про задовільний фінансовий стан підприємства, розраховані коефіцієнти говорять про загальну платоспроможність підприємства. Аналіз ймовірності банкрутства на основі моделей показав, що підприємство має добрі перспективи.

ВИСНОВКИ

Написавши дану роботу можна дійти висновку, що міжнародні розрахунки охоплюють торгівлю товарами та послугами, а також некомерційні операції, кредити і рух капіталів між країнами, у тому числі відносини, пов’язані з будівництвом об’єктів за кордоном і наданням економічної допомоги країнам.

Міжнародні розрахунки являють собою систему механізмів реалізації грошових вимог і зобов'язань, що виникають між різними суб'єктами міжнародних економічних відносин. Еволюція міжнародних розрахунків відображає розвиток міжнародних відносин, валютних систем, фінансових ринків, у тому числі ринку фінансових послуг. Необхідність міжнародних розрахунків обумовлена міжнародною торгівлею, вивозом капіталу, міграційними процесами та ін.

Міжнародні розрахунки здійснюються переважно у безготівковій формі шляхом відповідних записів на банківських рахунках в уповноважених банках, вони безпосередньо пов'язані з обміном валют на валютних ринках.

Основними суб’єктами міжнародних розрахунків є експортери та імпортери, а також банки, що їх обслуговують. Усі вони вступають у відповідні відносини, які пов’язані з рухом товаророзпорядчих документів і операційним оформленням платежів. При цьому провідна роль у міжнародних розрахунках належить банкам. Ступінь їх впливу залежить від масштабів зовнішньоекономічних зв’язків країни, купівельної спроможності її національної валюти, спеціалізації та універсалізації банків, їх фінансового стану, ділової репутації, мережі філій та кореспондентських рахунків.

У практиці міжнародних розрахунків існує три способи платежу: платіж готівкою; авансовий платіж; платіж у кредит.СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999 р. №996-ХІV із змінами і доповненнями, внесеними Законами України від 11.05.2000 р. №1707-ІІІ, від 08.06.2000 р. №1829-ІІ.

3. Бандурка О.М., Коробов М.Я. Фінансова діяльність підприємства: Підруч. для студ. вищ. навч. закл., що навч. за освітньо-проф. програмою спеціаліста зі спец."Фінанси", "Банківська справа":"Облік і аудит". — 2.вид., перероб. і доп. — К.: Либідь, 2003. — 384 с.

4. Білик М.Д. „Сутність і оцінка фінансового стану підприємств // Фінанси України, 2005. №

5. Ізмайлова К.В. Фінансовий аналіз: Навч. посіб. – К.: МАУП, 2001. – 152

6. Зятковський І.В. Фінанси підприємств: Навч. посіб. для студ. екон. спец. вищ. навч. закл.. — К.: Кондор, 2003. — 364 с.

7. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств. – К.: Знання. – 2000. – с.267.

8. Лахтіонова Л.А.Фінансовий аналіз суб’єктів господарювання: Монографія. – К.: КНЕУ, 2001.

9. Мец В.О. Економічний аналіз фінансових результатів та фінансового стану підприємства: Навч.посіб. – К.: Вища школа, 2003.

10. Онисько С.М., Марич П.М. Фінанси підприємств: Підручник для студентів вищих закладів освіти. – 2-ге видання, випр. і доповнене. – Львів: „Магнолія Плюс”, 2006. – 367 с.

11. Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання. Підручник. – Тернопіль: Економічна думка, 2001. – 454 с.

12. Савицька Г.В. Економічний аналіз діяльності підприємства: Навч. Посіб. – К.: Знання, 2004.

13. Слав’юк Г.А. Фінанси підприємств: Навч. посібник. – Київ: ЦУК, 2002. – 460 с.

14. Стасюк Р.А. Фінанси підприємств: Навч. посібник. – Херсон: Олді-плюс, 2004. – 480 с.

15. Терещенко О.О. Фінансова діяльність суб”єктів господарювання: Навч.посібник. – К.: КНЕУ, 2003. – 554 с.

16. Фінанси підприємств: Підручник / Керівник авт.кол.і науки ред. проф.А.М.Поддєрьогін. 3-тє вид., перероб. та доп. – К.: КНЕУ, 2004.546 с.

17. Шиян Д.В., Строченко Н.І. Фінансовий аналіз: Навч. посібник. — К.: А.С.К., 2003. — 229 с.

18. Міжнародні валютно-фінансові та валютно-кредитні відносини. Конспект лекцій. – К., 1995.

19. Новицький В.Є. Міжнародна економічна діяльність України: Підручник. - К.: КНЕУ, 2003. - 948 с.

20. Румянцев А.П., Румянцева Н.С. Міжнародна економіка: Короткий конспект лекцій. –К.: МАУП, 1999.

21. Світова економіка: підручник /А.С.Філіпенко, О.І. Рогач, О.І. Шнирков та ін. – К.: Либідь, 2000. – 982 с.

22. Управління зовнішньоекономічною діяльністю: Навч.посібник: 2-ге вид., випр. і доп. / За заг. ред. А. І. Кредісова. - К.: ВІРА-Р, 2002. - 552 с.

23. Циганкова Т.М., Петрашко Л.П., Кальченко Т.В. Міжнародна торгівля: Навчальний посібник. – К.: КНЕУ, 2001. – 488 с.

ДОДАТОК А

Баланс підприємства

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| І. Необоротні активи | |||

| Нематеріальні активи: | |||

| Залишкова вартість | 10 | 54 | 66 |

| Первісна вартість | 11 | 68 | 84 |

| Накопичена амортизація | 12 | 14 | 18 |

| Незавершене будівництво | 20 | ||

| Основні засоби: | |||

| Залишкова вартість | 30 | 2040 | 2353 |

| Первісна вартість | 31 | 2481 | 2841 |

| Знос | 32 | 441 | 488 |

| Довгострокові біологічні активи: | |||

| справедлива (залишкова) вартість | 35 | ||

| первісна вартість | 36 | ||

| накопичена амортизація | 37 | ||

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | 40 | 180 | 180 |

| інші фінансові інвестиції | 45 | 45 | 82 |

| Довгострокова дебіторська заборгованість | 50 | 284 | 245 |

| Справедлива (залишкова) вартість інвестиційної нерухомості | 55 | ||

| первісна вартість інвестиційної нерухомості | 56 | ||

| знос інвестиційної нерухомості | 57 | ||

| Відстрочені податкові активи | 60 | 28 | 24 |

| Гудвіл | 65 | ||

| Інші необоротні активи | 70 | 83 | 38 |

| Усього за розділом І | 80 | 2714 | 2988 |

| ІІ. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 548 | 718 |

| Поточні біологічні активи | 110 | ||

| незавершене виробництво | 120 | 280 | 385 |

| готова продукція | 130 | 115 | 147 |

| Товари | 140 | 98 | 104 |

| Векселі одержані | 150 | 380 | 425 |

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 63 | 77 |

| первісна вартість | 161 | 78 | 98 |

| резерв сумнівних боргів | 162 | 15 | 21 |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | 28 | 34 |

| за виданими авансами | 180 | 44 | 58 |

| з нарахованих доходів | 190 | ||

| із внутрішніх розрахунків | 200 | 61 | 82 |

| Інша поточна дебіторська заборгованість | 210 | 45 | 87 |

| Поточні фінансові інвестиції | 220 | 180 | 180 |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 145 | 182 |

| в іноземній валюті | 240 | 83 | 21 |

| Інші оборотні активи | 250 | 83 | 84 |

| Усього за розділом ІІ | 260 | 2153 | 2584 |

| ІІІ. Витрати майбутніх періодів | 270 | 345 | 487 |

| IV. Необоротні активи та групи вибуття | 275 | ||

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| І. Власний капітал | |||

| Статутний капітал | 300 | 1407,24 | 1635,93 |

| Пайовий капітал | 310 | ||

| Додатковий вкладений капітал | 320 | 364,84 | 424,13 |

| Інший додатковий капітал | 330 | ||

| Резервний капітал | 340 | 104,24 | 181,77 |

| Нерозподілений прибуток (непокритий збиток) | 350 | 312,72 | 424,13 |

| Неоплачений капітал | 360 | ( ) | ( ) |

| Вилучений капітал | 370 | ( ) | ( ) |

| Усього за розділом І | 380 | 2189,04 | 2665,96 |

| ІІ. Забезпечення таких витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | 364,84 | 363,54 |

| Усього за розділом ІІ | 430 | 364,84 | 363,54 |

| ІІІ. Довгострокові зобов’язання | |||

| Довгострокові кредити банків | 440 | 964,22 | 1030,03 |

| Інші довгострокові фінансові зобов’язання | 450 | 364,84 | 181,77 |

| Відстрочені податкові зобов’язання | 460 | ||

| Інші довгострокові зобов’язання | 470 | 312,72 | 424,13 |

| Усього за розділом ІІІ. | 480 | 1641,78 | 1635,93 |

| ІV. Поточні зобов’язання | |||

| Короткострокові кредити банків | 500 | 208,48 | 363,54 |

| Поточна заборгованість за довгостроковими зобов’язаннями | 510 | ||

| Векселі видані | 520 | 260,6 | 181,77 |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 234,54 | 424,13 |

| Поточні зобов’язання за розрахунками: | |||

| з одержаних авансів | 540 | ||

| з бюджетом | 550 | ||

| з позабюджетних платежів | 560 | 208,48 | 363,54 |

| зі страхування | 570 | ||

| з оплати праці | 580 | ||

| з учасниками | 590 | ||

| із внутрішніх розрахунків | 600 | 104,24 | 60,59 |

| Зобов'язання, пов'язані з необоротними активами та групами вибуття, утримуваними для продажу | 605 | ||

| Інші поточні зобов’язання | 610 | ||

| Усього за розділом ІV | 620 | 1016,34 | 1393,57 |

| V. Доходи майбутніх періодів | 630 | ||

| Баланс | 640 | 5212 | 6059 |

ДОДАТОК Б

Звіт про фінансові результати

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 10 | 1388 | 1484 |

| Податок на додану вартість | 15 | 231,33 | 247,33 |

| Акцизний збір | 20 | 34 | 48 |

| Інші вирахування з доходу | 30 | ||

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 35 | 1122,67 | 1188,67 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 40 | 341 | 281 |

| Валовий: | 781,67 | 907,67 | |

| Прибуток | 50 | ||

| збиток | 55 | ||

| Інші операційні доходи | 60 | 68 | 74 |

| Адміністративні витрати | 70 | 94 | 88 |

| Витрати на збут | 80 | 31 | 28 |

| Інші операційні витрати | 90 | 34 | 48 |

| Фінансові результати від операційної діяльності: прибуток | 100 | 690,67 | 817,67 |

| збиток | 105 | ||

| Доход від участі в капіталі | 110 | 49 | 87 |

| Інші фінансові доходи | 120 | 9 | 12 |

| Інші доходи | 130 | ||

| Фінансові витрати | 140 | 48 | 58 |

| Втрати від участі в капіталі | 150 | ||

| Інші витрати | 160 | ||

| Прибуток (збиток) від впливу інфляції на монетарні статті | 165 | ||

| Фінансові результати від звичайної діяльності до оподаткування: | 700,67 | 858,67 | |

| прибуток | 170 | ||

| збиток | 175 | ||

| Податок на прибуток від звичайної діяльності | 180 | 175,17 | 214,67 |

| Дохід з податку на прибуток від звичайної діяльності | 185 | ||

| Фінансові результати від звичайної діяльності: прибуток | 190 | 525,50 | 644 |

| збиток | 195 | ||

| Надзвичайні: | |||

| доходи | 200 | ||

| витрати | 205 | ||

| Податки з надзвичайного прибутку | 210 | ||

| Чистий: прибуток | 220 | 525,50 | 644 |

| збиток | 225 |

Похожие работы

... ї валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті. РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE” 3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine” ...

... Україна не є учасником БМР. Але Національний банк України розглядає можливості щодо організації співробітництва з БМР. Адже Банк міжнародних розрахунків є великою світовою організацією, яка сприяє міжнародному валютно-кредитному співробітництву, є банком центральних банків. Висновки Результати проведеного дослідження дозволяють зробити наступні, найбільш важливі висновки та рекомендації, ...

... Чорноморський банк торгівлі і розвитку у 1994 р. (кредитування Банк розпочав у 1999 р), до складу якого як учасниця Україна також входить і отримує допомогу Банку. Розділ 2. Всесвітні міжнародні фінансові організації 2.1 Група Світового банку Група Світового банку (The World Bank Group) складається з чотирьох основних інститутів - Міжнародного банку реконструкції й розвитку (МБРР), Мі ...

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

0 комментариев