Міжнародні розрахунки регулюються національними нормативами та законодавчими актами, а також міжнародними банківськими правилами і звичаями

ФІНАНСОВІ АСПЕКТИ У МІЖНАРОДНИХ РОЗРАХУНКАХ

Валютно-фінансові та платіжні умови міжнародних операцій

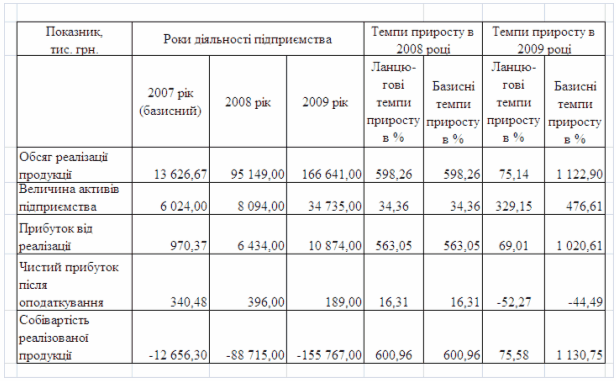

Горизонтальний балансу та звіту про фінансові результати

Факторний аналіз результату операційної діяльності підприємства

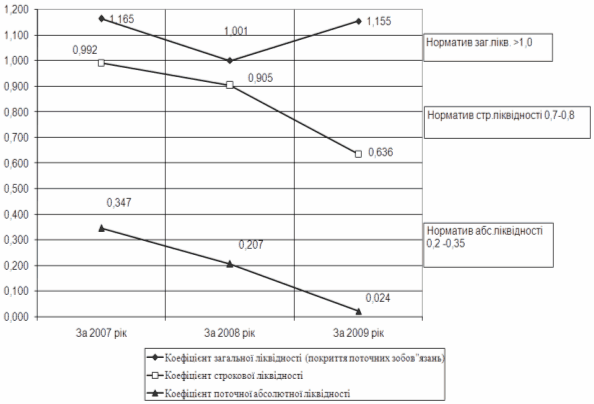

Фінансово-коефіцієнтний аналіз діяльності підприємства

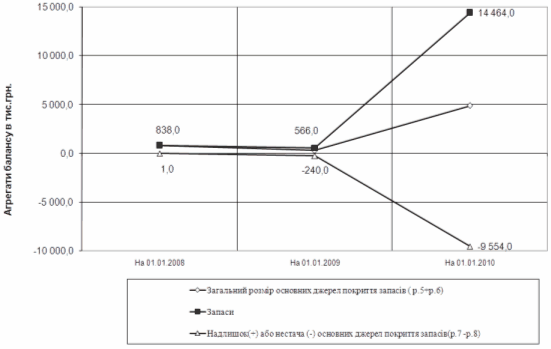

Показники фінансової стійкості

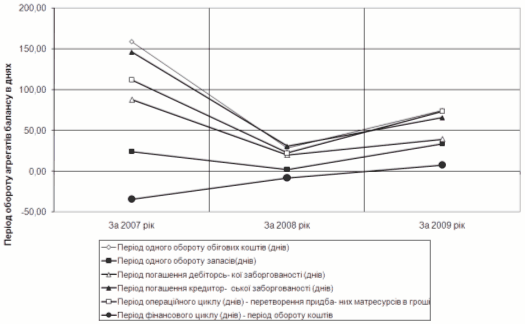

Визначення операційного та фінансового циклу підприємства

Навигация

Фінансово-коефіцієнтний аналіз діяльності підприємства

Організація розрахунків у міжнародній торгівлі

60725

знаков

4

таблицы

0

изображений

3.3 Фінансово-коефіцієнтний аналіз діяльності підприємства

1. Показники майнового стану

Коефіцієнт зносу основних засобів

![]() ;

;

![]()

![]()

Коефіцієнт оновлення основних засобів

![]()

![]()

![]()

Частка оборотних виробничих коштів

![]()

![]()

![]()

Коефіцієнт мобільності активів

![]()

![]()

![]()

За показниками майнового стану можемо зробити наступні висновки: рівень фізичного та морального зносу становить на початок періоду 18% та кінець періоду 17%. Коефіцієнт оновлення основних засобів показує, що вартість основних фондів збільшилась на 15% у порівнянні з даними на початок та на 13% на кінець періоду. Частка мобільних виробничих фондів у валюті балансу складає 41% на початок періоду та 43 % на кінець періоду. Коефіцієнт мобільності активів виявив, що на одиницю необігових коштів припадає 0,92 обігових на початок періоду та 1,03 на кінець періоду.

2. Показники ділової активності

Коефіцієнт оборотності обігових коштів

![]()

![]()

![]()

Коефіцієнт оборотності запасів

![]()

![]()

![]()

Період обороту запасів (днів)

![]()

![]()

![]()

Коефіцієнт оборотності дебіторської заборгованості

![]()

![]()

![]()

За даними розрахунків, робимо такі висновки: на одиницю обігових коштів припадає 0,5 виручки на почато періоду та 0,47 на кінець періоду; Кількість оборотних коштів, інвестованих у запаси становить 2,66 на початок періоду та 1,82 на кінець періоду; період обороту запасів, протягом якого запаси трансформуються в кошти дорівнює 138 дні на початок періоду та 201 дні на кінець періоду; на початок періоду виручка перевищує середню дебіторську заборгованість у 4 рази, а на кінець періоду у 3 рази.

3. Показники рентабельності

Рентабельність капіталу (активів) за чистим прибутком

![]()

![]()

![]()

![]()

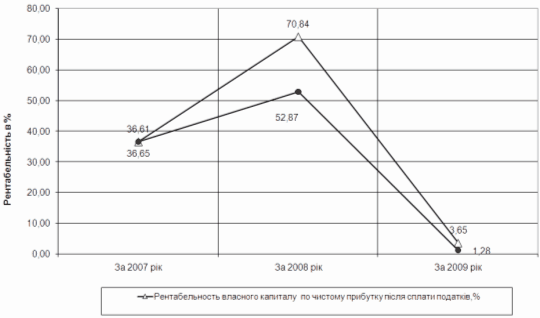

Рентабельність власного капіталу

![]()

![]()

![]()

Рентабельність реалізованої продукції

![]()

![]()

![]()

Період окупності власного капіталу

![]()

![]()

![]()

На одиницю інвестованих в активи коштів припадає 11% чистого прибутку на початок періоду та 9% на кінець періоду. На одиницю власного капіталу припадає 27% прибутку на початок періоду та 22% прибутку на кінець періоду. На одиницю виручки припадає 0,54 чистого прибутку на початок періоду та 0,47 на кінець періоду. Період окупності власного капіталу дорівнює 3,4 років на початок періоду та 5 років на кінець періоду, що показує негативні тенденції в діяльності підприємства, тобто період за який кошти інвестовані в активи будуть компенсовані чистим прибутком, збільшується.

Похожие работы

... ї валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті. РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE” 3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine” ...

... Україна не є учасником БМР. Але Національний банк України розглядає можливості щодо організації співробітництва з БМР. Адже Банк міжнародних розрахунків є великою світовою організацією, яка сприяє міжнародному валютно-кредитному співробітництву, є банком центральних банків. Висновки Результати проведеного дослідження дозволяють зробити наступні, найбільш важливі висновки та рекомендації, ...

... Чорноморський банк торгівлі і розвитку у 1994 р. (кредитування Банк розпочав у 1999 р), до складу якого як учасниця Україна також входить і отримує допомогу Банку. Розділ 2. Всесвітні міжнародні фінансові організації 2.1 Група Світового банку Група Світового банку (The World Bank Group) складається з чотирьох основних інститутів - Міжнародного банку реконструкції й розвитку (МБРР), Мі ...

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

0 комментариев