Міжнародні розрахунки регулюються національними нормативами та законодавчими актами, а також міжнародними банківськими правилами і звичаями

ФІНАНСОВІ АСПЕКТИ У МІЖНАРОДНИХ РОЗРАХУНКАХ

Валютно-фінансові та платіжні умови міжнародних операцій

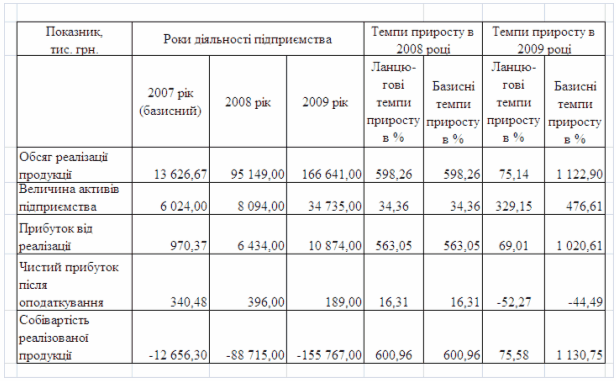

Горизонтальний балансу та звіту про фінансові результати

Факторний аналіз результату операційної діяльності підприємства

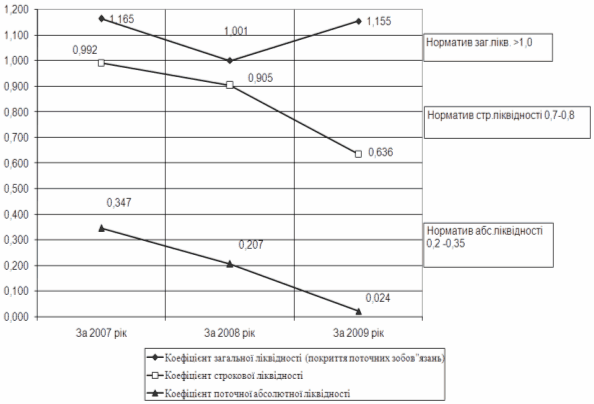

Фінансово-коефіцієнтний аналіз діяльності підприємства

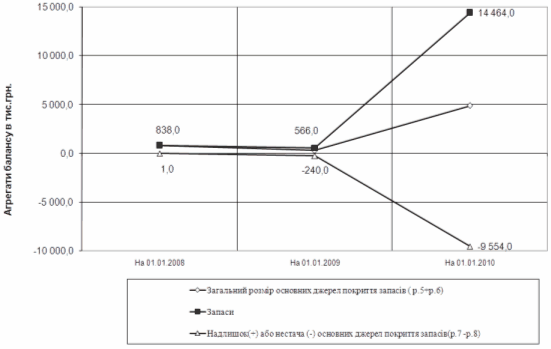

Показники фінансової стійкості

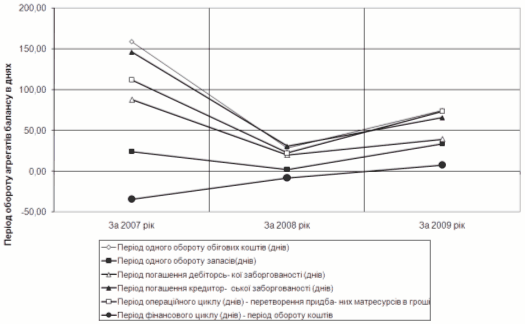

Визначення операційного та фінансового циклу підприємства

Навигация

Факторний аналіз результату операційної діяльності підприємства

Організація розрахунків у міжнародній торгівлі

60725

знаков

4

таблицы

0

изображений

3.2 Факторний аналіз результату операційної діяльності підприємства

Таблиця 3.2

Вихідні дані для факторного аналізу результату операційної діяльності підприємства

| Стаття | Код рядка | За звітний період | За попередній період | Абсолютна зміна |

| 1 | 2 | 3 | 4 | 5 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 1388 | 1484 | -96 |

| Податок на додану вартість | 015 | 231,33 | 247,33 | -16 |

| Інші вирахування з доходу | 030 | ___ | ___ | |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | 341 | 281 | 60 |

| Інші операційні доходи | 060 | 68 | 74 | -6 |

| Адміністративні витрати | 070 | 94 | 88 | 6 |

| Витрати на збут | 080 | 31 | 28 | 3 |

| Інші операційні витрати | 090 | 34 | 48 | -14 |

| Фінансові результати від операційної діяльності: | ||||

| прибуток | 100 | 690,67 | 817,67 | -127 |

| збиток | 105 | 0 | 0 | 0 |

На основі частини звіту про фінансові результати, розрахуємо фінансовий результат від операційної діяльності, не враховуючи дані з нульовим значенням та ті, які використовуються для проміжних підсумків.

Фін. рез. від опер. д-сті = Доход від реаліз. пр-ції – ПДВ –– Ін. вирахування з доходу – С/в + Ін. опер. доходи – Адмін. витрати – Витрати на збут – Ін. опер. витрати

Фін. рез. від опер. д-сті = 1484-247,33-281-74-88-28-48-817,67 =-100

Оскільки модель мультиплікативна (складові додаються чи віднімаються), то величина зміни кожного фактора буде дорівнювати величині впливу цього фактору на модель в цілому.В таблиці 3.3 розраховані зміни кожного з факторів, саме на таку величину вони впливають і на операційний прибуток.

Зміна фінансового результату від операційної діяльності = 5+96+16-60+6-6-3+14+127=195

Таким чином, під дією факторів фінансовий результат збільшився на 195 тис. грн. і повинен скласти = 195-100 = 95, тобто підприємство отримало прибуток в розмірі 95 тис. грн.

Похожие работы

... ї валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті. РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE” 3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine” ...

... Україна не є учасником БМР. Але Національний банк України розглядає можливості щодо організації співробітництва з БМР. Адже Банк міжнародних розрахунків є великою світовою організацією, яка сприяє міжнародному валютно-кредитному співробітництву, є банком центральних банків. Висновки Результати проведеного дослідження дозволяють зробити наступні, найбільш важливі висновки та рекомендації, ...

... Чорноморський банк торгівлі і розвитку у 1994 р. (кредитування Банк розпочав у 1999 р), до складу якого як учасниця Україна також входить і отримує допомогу Банку. Розділ 2. Всесвітні міжнародні фінансові організації 2.1 Група Світового банку Група Світового банку (The World Bank Group) складається з чотирьох основних інститутів - Міжнародного банку реконструкції й розвитку (МБРР), Мі ...

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

0 комментариев