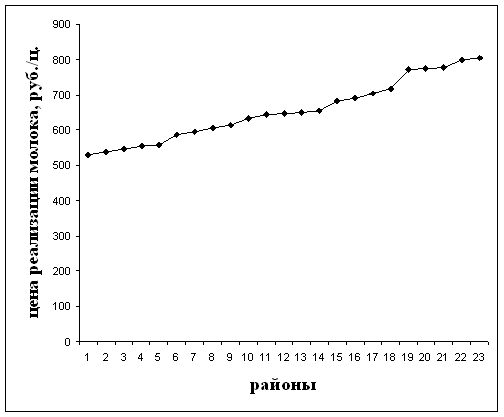

ДИНАМИКА И СТРУКТУРА СЕБЕСТОИМОСТИ МОЛОКА

Индексируемая величина- это величина, изменение которой характеризует индекс

Общий индекс затрат – характеризует изменение затрат в отчетном году по сравнению с базисным под влиянием всего комплекса факторов

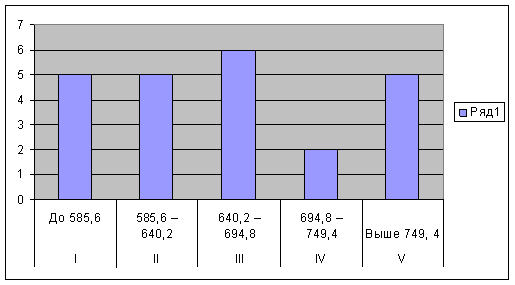

ПОСТРОЕНИЕ И АНАЛИЗ ВАРИАЦИОННОГО РЯДА ПО СЕБЕСТОИМОСТИ МОЛОКА

ПРИМЕНЕНИЕ СТАТИСТИЧЕСКИХ МЕТОДОВ В АНАЛИЗЕ ФАКТОРОВ, ОПРЕДЕЛЯЮЩИХ УРОВЕНЬ СЕБЕСТОИМОСТИ

Дисперсионный анализ

ИСТОЧНИКИ ДАННЫХ О ЗАТРАТАХ И СЕБЕСТОИМОСТИ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ

Навигация

Общий индекс затрат – характеризует изменение затрат в отчетном году по сравнению с базисным под влиянием всего комплекса факторов

Статистико-экономический анализ себестоимости молока

78494

знака

25

таблиц

13

изображений

1. Общий индекс затрат – характеризует изменение затрат в отчетном году по сравнению с базисным под влиянием всего комплекса факторов.

![]() (32)

(32)

zq = z1q1 - z0q0 , где (33)

z0 – себестоимость 1 ц молока в базисном году (2002)

q0 – количество произведенного молока в базисном году (2002)

z1 – себестоимость 1 ц молока в отчетном году (2003)

q1 – количество произведенного молока в отчетном году (2003)

![]()

zq = 8450,6 – 7626,7 = 823,9

Затраты на производство молока в отчетном году по сравнению с базисным увеличились на 10,8 % , что составило 823,9 тыс.руб.

2. Общий индекс себестоимости отдельных видов продукции или себестоимости постоянного состава – характеризует изменение затрат в отчетном году по сравнению с базисным за счет изменения себестоимости отдельных видов продукции или отдельных предприятий.

![]() (34)

(34)

![]()

z = z1q1 - z0q1 (35)

z = 8450,6 – 7483,0 = 967,6

За счет изменения себестоимости в отдельных предприятиях, затраты в отчетном году по сравнению с базисным возросли на 12,9 % или на 967,6 тыс.руб.

3. Общий индекс физического объема продукции характеризует изменение затрат в отчетном периоде по сравнению с базисным под влиянием объема произведенной продукции.

![]() (36)

(36)

![]()

q = z0q1 - z0q0 (37)

q = 7483,0 – 7626,7 = -143,7

Под влияние изменения объема произведенной продукции, затраты на её производство снизились на 1,9% или на 143,7 тыс.руб.

4. Общий индекс структуры затрат характеризует в относительном выражении изменение средней себестоимости в отчетном периоде по сравнению с базисным за счет изменения структуры затрат, а в абсолютном выражении характеризует изменение затрат за счет изменения их структуры.

![]() (38)

(38)

![]()

стр. = ![]() (39)

(39)

стр. = (0,2779 – 0,2779)* 26927 = 0

Изменение структуры затрат никак не повлияло на изменение средней себестоимости молока.

5. Общий индекс средней себестоимости или себестоимости пересенного состава – характеризует в относительном выражении изменение средней себестоимости в отчетном периоде по сравнению с базисным, а в абсолютном выражении характеризует изменение затрат за счет изменения средней себестоимости.

![]() (40)

(40)

![]()

z = ![]() (41)

(41)

z = (0,314 – 0,2779)*26927 = 927,06

Средняя себестоимость в отчетном году по сравнению с базисным увеличилась на 12,9 %, за счет чего затраты увеличились на 927,06 тыс.руб.

Проверим взаимосвязь индексов:

Izq = Iz * Iq (42)

1,108 = 1,129 * 0,981

1,108 = 1,108 верно

![]() (43)

(43)

1,129 = 1,129 * 1 верно

Индексный анализ себестоимости молока в хозяйствах Орловского района Орловской области показал, что себестоимость в 2003 году по сравнению с 2002 годом увеличилась на 10,8%, что составило 823,9 тыс. руб. На это повлияло увеличение себестоимости продукции в отдельных предприятиях на 12,9 % или на 967,6 тыс. руб. Изменение объема произведенной продукции снизило себестоимость молока на 1,9 %, что составило 143,7 тыс.руб. Если сравнивать изменение средней себестоимости молока в хозяйствах, то можно сделать вывод, что она увеличилась на 12,9% или на 927,06 тыс.руб., причем на это не повлияло изменение структуры затрат.

Рассчитаем индекс средних затрат на 1 руб. валовой продукции по формуле:

![]() , где (44)

, где (44)

p0 – цена 1ц молока в базисном году (сопоставимая цена)

Это индекс переменного состава, и его величина зависит от изменения себестоимости в хозяйствах, а также от структуры затрат.

Таблица 9 – Исходные данные для расчета индекса средних затрат.

| Хозяйства | Валовой надой, ц | Ценацмолока вгруб | Расчетные величины | ||

| 2002 q0 | 2003 q1 | q1p0 | q0p0 | ||

| ЗАО «Троицкое» | 6410 | 5381 | 343,12 | 1846,33 | 2199,40 |

| СПК «Птицевод» | 5518 | 4827 | 287,35 | 1387,04 | 1585,60 |

| ФГУП ОПХ «Красная звезда» | 15516 | 16719 | 353,97 | 5918,02 | 5492,20 |

| Итого | 27444 | 26927 | x | 9151,39 | 9277,20 |

![]()

Это говорит о том, что в 2003 году затраты на рубль произведенного молока увеличились по сравнению с 2002 годом в среднем на 12,3 %.

На показатель изменения затрат на 1 руб. произведенного молока повлияло изменение общих затрат и объема произведенной продукции. Влияние этих факторов можно определить рассчитав индексы общих затрат и физического объема продукции:

Iобщ.затрат=1,108 , его мы находили ранее,

![]() (45)

(45)

Средние затраты на рубль произведенного молока возросли на 12,3%. Это произошло в результате увеличения общих затрат на 10,8% при снижении объема произведенной продукции на 0,014%.

Похожие работы

... до 30,4 ц. Значение стандартной ошибки апраксимаци значительно, поэтому прогноз будет носить условный характер. Заключение Статистико-экономический анализ удоя молока от одной коровы по 30 хозяйствам подтвердил сложную экономическую ситуацию, сложившуюся в России в молочном животноводстве. Низкая продуктивность животных, большие затраты на средства производства, топлива и энергию приводят к ...

... , ц на 95,6-60,0=35,6 ц. или в 1,6 раза; количество реализованного молока на 1 корову, ц. на 26,8-15,1=11,7 ц. или в 1,8 раза. Глава 2. СТАТИСТИКО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ ПРОИЗВОДСТВА МОЛОКА ПО СОВОКУПНОСТИ РАЙОНОВ КАЛУЖСКОЙ ОБласти 2.1 Комбинационная группировка Если в основу группировки положено несколько признаков, то такую группировку называют сложной. При использовании комбинационной ...

... в пределах от 4796,9 до 4825,5 ц. Вычислим среднюю ошибку аппроксимации: Следовательно, точность прогноза - высокая. Заключение Проведя комплексный статистико-экономический анализ эффективности производства продукции животноводства по 30 предприятиям Ярославской области, можно сделать вывод, что не все из рассмотренных хозяйств являются эффективными. Наиболее главной целью любого ...

... 11,30 -41,36 Свиньи -7,67 -0,01 10,44 -136,05 Молоко 6,02 37,12 44,55 739,54 В целом по основным видам продукции -5,93 12,74 28,75 -484,53 1.4 Уровень экономической эффективности реализации продукции животноводства Уровень экономической эффективности реализации продукции животноводства можно охарактеризовать с помощью показателей, представленных в таблице 8. Для обеспечения ...

0 комментариев