Показатели, характеризующие обеспеченность предприятия материальными ресурсами

Показатели эффективности использования материальных ресурсов

Краткая экономическая характеристика объекта исследования (ООО «ЖКХ «Сервис»)

Анализ обеспеченности ООО «ЖКХ «Сервис» материальными ресурсами

Анализ эффективности использования материальных ресурсов

Навигация

Анализ использования материальных ресурсов предприятия

Анализ использования материальных ресурсов предприятия

41047

знаков

6

таблиц

3

изображения

АНО ВПО «ОМСКИЙ ЭКОНОМИЧЕСКИЙ ИНСТИТУТ»

Кафедра бухгалтерского учета, анализа, аудита и финансов

КУРСОВАЯ РАБОТА

по дисциплине «Комплексный экономический анализ

хозяйственной деятельности предприятия»

Тема «Анализ использования материальных ресурсов предприятия»

(на материалах ООО «ЖКХ «Сервис»)

Выполнил(а)

студентка гр. иБХ5-16 Кравченко Елена Владимировна

Научный руководитель:

Печерица Валентина Николаевна

2008

Содержание

Введение

Глава 1. Значение и основные показатели материальных ресурсов

1.1 Значение, задачи и источники анализа материальных ресурсов

1.2 Показатели, характеризующие обеспеченность предприятия материальными ресурсами

1.3 Показатели эффективности использования материальных ресурсов

Глава 2. Анализ использования материальных ресурсов ООО «ЖКХ «Сервис»

2.1 Краткая экономическая характеристика объекта исследования (ООО «ЖКХ «Сервис»)

2.2 Анализ обеспеченности ООО «ЖКХ «Сервис» материальными ресурсами

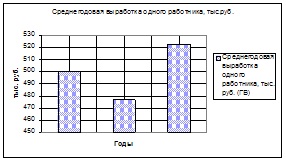

2.3 Анализ эффективности использования материальных ресурсов

Заключение

Список литературы

Введение

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, таможенные пошлины, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. [3, с. 18]

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным. Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа и обуславливает актуальность выбранной темы.

Целью данной работы является комплексное исследование системы анализа использования материальных ресурсов предприятия, осуществляющего жилищно-коммунальные услуги, ремонтные работы и разработка предложений по её рационализации в условиях рынка.

Для достижения поставленной цели решены следующие задачи:

- исследованы теоретические и методические вопросы анализа использования материальных ресурсов;

- проанализирована практика организации анализа материальных ресурсов в ООО «ЖКХ «Сервис»;

- разработаны предложения по рациональному управлению материальными ресурсами и повышению эффективности деятельности, конкурентоспособности фирмы.

Объектом исследования служит финансово-хозяйственная деятельность ООО «ЖКХ «Сервис».

Предмет исследования – использование материальных ресурсов предприятия.

При проведении исследования использовались отчетные материалы ООО «ЖКХ «Сервис». В работе применялись общие методы исследования – сравнение и анализ.

Периодом исследования данной работы являются 2006-2007 года.

Разработанные в курсовой работе предложения по повышению эффективности использования материальных ресурсов позволят применительно к конкретным организационно-техническим условиям ООО «ЖКХ «Сервис» осуществить систему мер, направленных на повышение рентабельности и конкурентоспособности.

Глава 1. Значение и основные показатели материальных ресурсов

1.1 Значение, задачи и источники анализа материальных ресурсов

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества. В процессе потребления материальных ресурсов происходит их трансформация в материальные затраты. Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Поэтому производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материально - энергетическими ресурсами. [4, с. 53]

По статье «Материальные затраты» отражается стоимость:

- покупных материалов, используемых в процессе производства для обеспечения нормального технологического процесса, а также на другие производственные и хозяйственные нужды, а также запасных частей для ремонта;

- покупных комплектующих изделий и полуфабрикатов;

- работ и услуг производственного характера, выполняемых сторонними предприятиями;

- приобретаемого со стороны топлива всех видов;

- покупной энергии всех видов (электрической, тепловой, систем воздуха, холода и других видов);

- потерь от недостачи в пределах норм естественной убыли.

По общему правилу, стоимость материальных ресурсов, отображаемая по элементу «Материальные затраты», формируется на основе цен их приобретения (без учета НДС), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг бирж и брокеров, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями. [4, с. 58]

Удовлетворение потребности предприятия в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным (рис. 1.1.). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Интенсивный путь удовлетворения потребности предприятия в материалах, сырье, топливе, энергии и других материальных ресурсах предусматривает более экономное расходование имеющихся запасов в процессе производства продукции. Экономия сырья и материалов в процессе потребления равнозначна увеличению их производства. [12, с. 124]

Рис. 1.1. Основные пути улучшения обеспеченности материальными ресурсами

Важнейшим инструментом изыскания внутрипроизводственных резервов экономии и рационального использования материальных ресурсов является экономический анализ. Его задачами в этой области являются:

- оценка потребности предприятия в материальных ресурсах;

- изучение качества и реальности планов материально-технического обеспечения, анализ их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

- характеристика динамики и выполнения планов по показателям использования материальных ресурсов;

- оценка уровня эффективности использования материальных ресурсов;

- определение системы факторов, обуславливающих отклонение фактических показателей использования материалов от плановых или от соответствующих показателей за предыдущий период;

- количественное измерение влияния факторов на выявленные отклонения показателей;

- выявление и оценка внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Источниками информации для анализа материальных ресурсов являются:

- план материально - технического обеспечения, заявки, спецификации, фондовые извещения, наряды, договоры на поставку сырья и материалов;

- формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство и реализацию продукции, работ, услуг № 5-З;

- данные соответствующих служб о нормативах и нормах расхода материальных ресурсов и их изменении;

- плановые и отчетные калькуляции себестоимости выпускаемых изделий;

- форма №1 баланс предприятия и форма №5 приложение к балансу;

- другие источники информации в зависимости от целей и задач проводимого анализа. [12, с. 116]

Похожие работы

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

... продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ - материалоотдача, МЗ/ТП - материалоемкость; МЗ´Дв - материальные затраты в стоимости реализованной продукции.1.3. Анализ использования материальных ресурсов. Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе ...

... организации нормирования, таким образом в этом случае не потребуется увеличения числа работников, специализирующихся исключительно на функциях нормирования. Пути совершенствования организации работы по нормированию и рациональному использованию материальных ресурсов можно определить по следующим факторам. Фактор совершенствования методологии расчета норм материальных ресурсов включает: 1. ...

... контракта. Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.)/3/. 2. Анализ использования трудовых ресурсов предприятия 2.1 Краткая экономическая характеристика предприятия ООО «Ильнур» ООО «Ильнур» зарегистрировано по адресу: г. Благовещенск, ул. Больничная, 79/2 и является юридическим лицом. Учредительным ...

0 комментариев